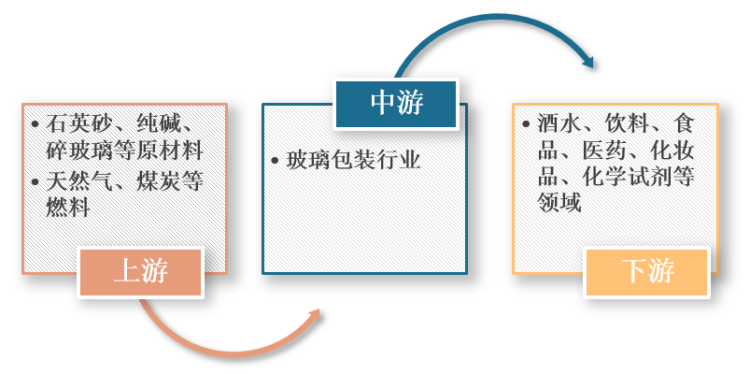

玻璃包装容器是以石英砂(主要成分SiO2)、纯碱(主要成分Na2CO3)、碎玻璃等主要原材料以及方解石、长石粉等辅助材料,经高温窑炉熔融、吹压成型、冷却、喷涂及检测而成的固态容器,广泛应用于酒水、饮料、食品、医药、化妆品、化学试剂等领域。

玻璃包装行业产业链

数据来源:观研天下整理

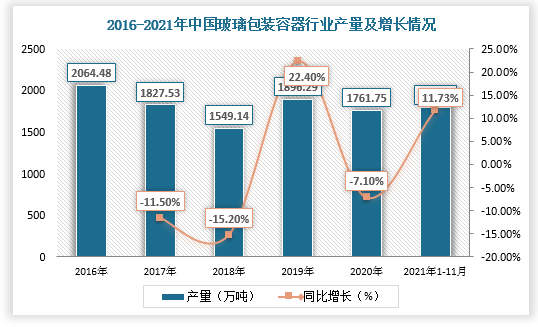

1、玻璃包装行业生产现状

根据观研报告网发布的《中国玻璃包装行业现状深度研究与投资趋势预测报告(2022-2029年)》显示,2016-2020年,我国玻璃包装容器行业产量整体呈下降走势,其主要原因是由于“环保整治攻坚战”持续推进,规模小且能耗大、技术落后的企业逐渐被淘汰。根据数据显示,2020年,中国玻璃包装容器产量为1826万吨,同比下降7.1%;截至2021年1-11月累计产量为1791.7万吨,同比增长11.73%。

数据来源:观研天下整理

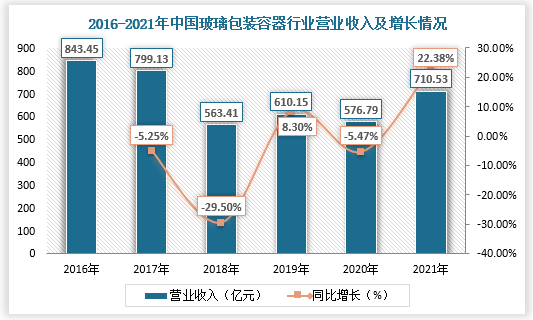

2、玻璃包装行业经营现状

我国玻璃包装行业营业收入和产量走势基本保持一致。根据数据显示,截止2021年,我国玻璃包装容器行业累计完成营业收入710.53亿元,同比增长22.38%;2021年12月玻璃包装容器行业完成营业收入82.77亿元,同比增长34.84%。

数据来源:观研天下整理

而在利润方面,2019-2021年,我国玻璃包装容器行业利润总额不断上升,盈利能力不断增强。根据数据显示,截止2021年,我国玻璃包装容器行业利润总额达45.12亿元,同比增长37.64%。

数据来源:观研天下整理

3、玻璃包装行业主要经济效益指标情况

整体来看,2021年,我国玻璃包装容器制造行业累计亏损面为19.24%,同比下降2.41%,亏损企业亏损额3.93亿元,同比增长21.62%,产成品库存51.05亿元,同比增长1.40%。

我国玻璃包装行业主要经济效益指标情况

指标名称

2021年

同比增长(%)

1-11月

1-12月

营业收入增速

20.9

22.38

-1.80

利润总额增速

35.74

37.64

8.31

利润率

4.68

6.35

5.77

企业亏损面

22.68

19.24

22.61

亏损企业亏损额增速

34.23

21.62

67.37

产成品库存增速

10.56

1.4

5.66

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。