注塑机又称为注射成型机、注射机、啤机,是指能够将热塑性塑料或热固性塑料利用塑料成型模具制成各种形状的塑料制品的主要成型设备。注塑机通常由注射系统、合模系统、液压传动系统、电气控制系统、润滑系统、加热及冷却系统、安全监测系统等组成。

据观研报告网发布的《中国注塑机行业发展现状调研与投资趋势预测报告(2022-2029年)》显示,注塑机具有多种分类方式。根据驱动方式的不同,可以分为液压式注塑机、电气式注塑机和电液混合式注塑机;根据物料塑化方式的差异可以分为螺杆式注塑机和柱塞式注塑机,螺杆式注塑机的混炼性以及余塑化原料质量要优于柱塞式注塑机;根据注射与合模装置轴线方向的不同,可以分为卧式注塑机、立式注塑机和角式注塑机;根据锁模力大小的不同可以分为大型注塑机、中型注塑机和小型注塑机;按塑化方式分类,可分为柱塞式塑料注射成型机、往复式螺杆式塑料注射成型机、柱塞式塑料注射成型机。其中螺杆式注塑机是市场的主流;卧式注塑机是常用的类型。

一、市场发展现状

注塑机下游应用领域涵盖家用电器、汽车、建材、医疗、家居、3C、包装材料及其他塑料制品行业。根据中国塑料机械工业年鉴,我国注塑设备主要应用于家电、汽车及通用塑料领域。塑料制品广阔的应用领域为注塑机行业景气发展提供了强劲的增长潜力。

近年来随着塑料制品的应用范围快速拓展,塑料机械已成为一类重要的装备。根据中国塑料机械工业协会数据显示,2020年中国塑料机械规模以上企业营业收入达810.56亿元,同比增长24.5%。

数据来源:中国塑料机械协会,观研天下整理

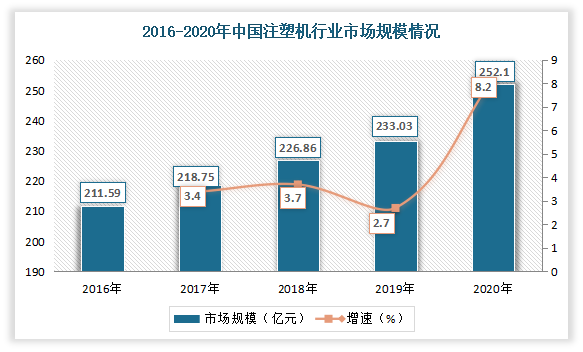

近年来随着汽车轻量化发展、冰、洗、空、彩等传统家电升级、空气净化器、吸尘器、扫地机器人新家电崛起、以及疫情影响下,护目镜、核酸检测试管、一次性注射器等塑料医用品,及以呼吸机为代表的生命支持设备需求量迅速提升,我国注塑设备需求不断增长,注塑机市场规模不断扩大。数据显示,2020年我国注塑机行业市场规模为252.1亿元,同比增长8.2%。

数据来源:观研天下整理

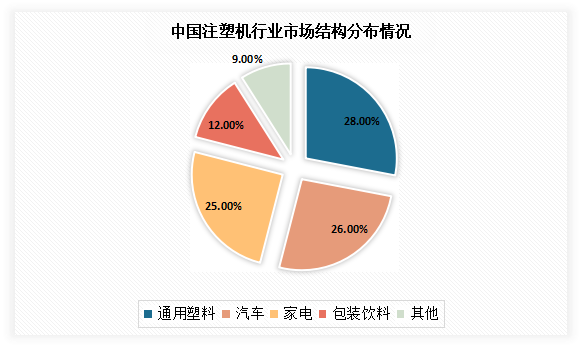

目前汽车、家电、包装。通用塑料等领域是我国注塑机主要应用领域。其中通用塑料领域占比最高,为28%;其次为汽车领域,占比为26%。

数据来源:观研天下整理

二、市场竞争格局

自20世纪90年代以来,随着在可加工原材料范围、产品类型及复杂度、产品质量、装备类型等方面实现了重大突破,注塑成型技术进入全面应用、发展和创新阶段。但对比欧美、日本等发达国家来看,我国高端装备研发及国产化替代具有较大的发展空间。例如以德国为代表的欧洲注塑机企业走高级精密路线,产品技术含量和附加值很高;而我国注塑机出口以中低端机型为主,进口注塑机以高端为主。

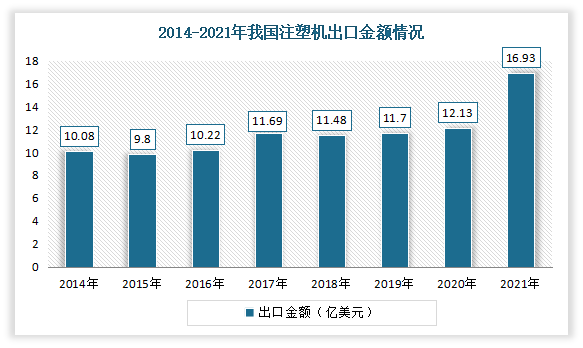

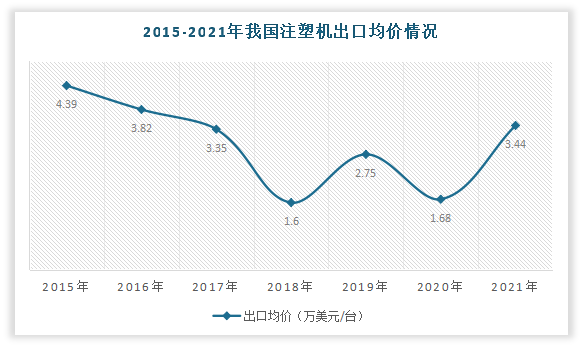

在此背景下,我国以海天国际、伊之密和震雄等为代表头部企业正迎头赶上高端市场,逐步缩小国际差距,全球塑料机械市长/市场份额进一步扩大。据海关总署统计,2021年第三季度,中国大陆塑料机械12个重点税号产品进出口总额接近43.75亿美元,其中出口额约为27.25亿美元,同比增长40%;2021年全年我国注塑机出口金额为16.93亿美元,同比39.6%;出口均价为3.44万美元/台。

数据来源:中国海关,观研天下整理

数据来源:中国海关,观研天下整理

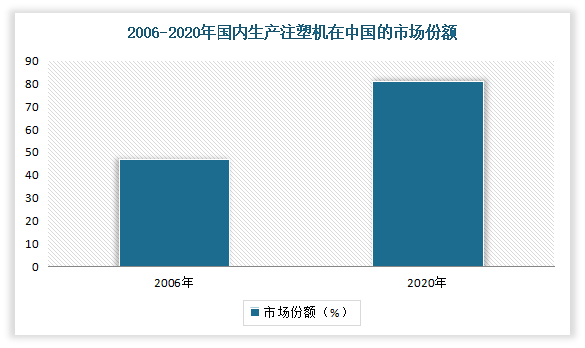

而虽然国产注塑机在高端市场竞争力不足,但已基本占据中低端市场份额。随着国际品牌在中国建造生产基地以及国产企业的崛起,在中国生产的注塑机于国内的市场份额已从2006 年的47%提升至2020 年的81%,我国注塑机基本实现国产化。

数据来源:观研天下整理

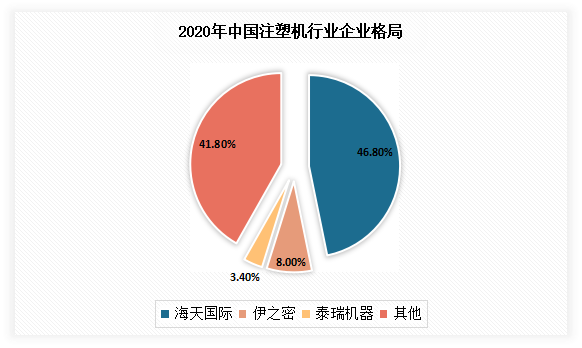

目前我国注塑机市场可谓群雄逐鹿。其中海天国际是我国注塑机市场绝对的龙头,在规模和技术上均处于比较领先的地位,占有我国注塑机 40%以上市场份额,大型注塑机市占率高达 70~80%,属于国内第一梯队。有数据显示,2020年海天国际市场占有率达到了46.8%,其次伊之密占比8.0%,泰瑞机器占比3.4%。

数据来源:观研天下整理(WW)

三、发展趋势

未来注塑机市场仍将保持增长。一是在注塑机下游应用的领域中,汽车轻量化带动汽车塑料制品的需求上涨,塑料作为重要的节约资源,其应用的不断扩展也为注塑机带来更多发展机遇。此外,国产注塑机依靠价格优势以及技术和质量的不断提升,市场份额也有望进一步上升,这将助力中国注塑机行业不断发展。

二是随着注塑机行业国际产业的不断转移,我国生产的注塑机也更广泛地被国际市场所认知、所接受。未来,我国生产的注塑机经过引进、吸收、消化、再创新的过程,将在国际产业链中发挥重要作用,国际产业转移增加了我国注塑机市场需求,为我国注塑机行业提供了更广阔的发展空间。

三是我国是世界包装制造和消费大国,包装行业一直处于稳定增长态势。塑料包装行业是全球持续发展壮大的产业,我国塑料包装在包装产业总产值中的比例已超过 30%。2017 年中国塑料包装市场规模为 496.4 亿美元,2020年为564 亿美元,预计到2025 年年均复合增长率为4.4%。未来我国塑料包装行业的市场具有广阔的发展空间,为注塑机行业景气发展提供了强劲的增长潜力。

数据来源:观研天下整理(WW)

四是注塑机行业通过采用伺服动力系统,从控制原理上提升液压动力系统的节能效果,延长了注塑机的使用寿命。伺服控制技术符合节能降耗的趋势,未来在注塑机的应用将更为广泛,伺服系统在注塑机的应用上具有广阔的市场前景。

未来高效节能成为发展的主旋律。根据“第十四个五年计划”计划和2035年远景目标纲要,提出“打造数字经济新优势”,促进数字技术与实体经济的深度融合。对于传统制造业来说,2021是正式开始数字化转型的一年,是加快企业管理和产品升级的重要时期。

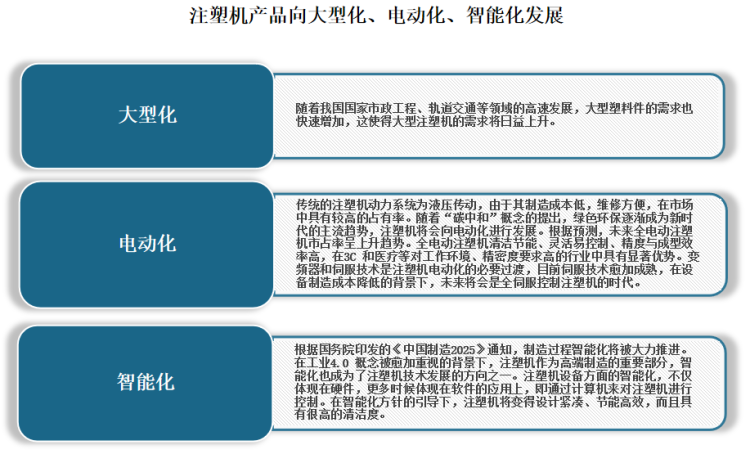

大型化、电动化、智能化是产品发展方向。虽然我国注塑机企业近两年不断提升技术,但由于起步晚于国外发达国家,因此还存在一定差距,大部分企业仍然以中低端市场为主,“大型机第二版、小型机电动化”是成型机是我国注塑机市场发展的主要形式。但信息化、自动化、智能化已经是当前大企业发展的重要方向和必然趋势。预计随着我国注塑机行业技术与创新优势逐渐成为主导,注塑机产品向大型化、电动化、智能化发展,精密的智力、低碳节能的现代注塑发展格局也将中国技术推向更大的舞台,国产替代进口趋势已经不可逆转。

资料来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。