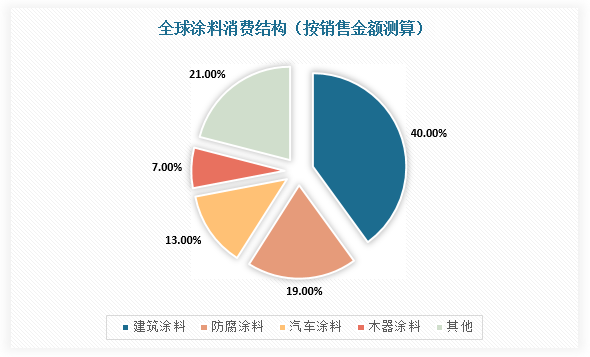

汽车涂料就是指涂装在轿车等各类车辆车身及零部件上的涂料,一般指新车的涂料及辅助材料和车辆修补用涂料。汽车涂料属于高端涂料,约占全球涂料市场的13%左右。

数据来源:观研天下整理

汽车涂料按照应用场景可划分为汽车车身漆、汽车修补漆、汽车零部件涂料等,其中车身漆指汽车在出厂前在车身表层浮覆的材料,又叫车身原厂漆;修补漆则为汽车修理厂后期车身漆修补;零部件涂料为汽车内外饰涂料。

汽车涂料的种类

|

品种 |

用途 |

使用方式 |

|

汽车售后修补涂料 |

对汽车表面进行维修修复使用涂料 |

车身表面事故损失或多年使用涂层老化进行恢复性涂装,被涂装车型、形状、颜色等各不相同。为保护车身塑料、电子零件安全,一般选用低温干燥或自干涂料 |

|

汽车内外饰件涂料 |

对汽车新车内外饰件不同底材进行表面涂装所用涂料 |

对合成塑料材质汽车车内外饰件,使用低温涂料;对金属材料汽车部件,更多使用高温涂料 |

|

汽车车身涂料 |

对汽车新车车身制造统一喷涂使用涂料 |

汽车工厂整车喷涂车身,涂装线喷涂作业在控温环境进行,更多选用高温涂料 |

数据来源:观研天下整理

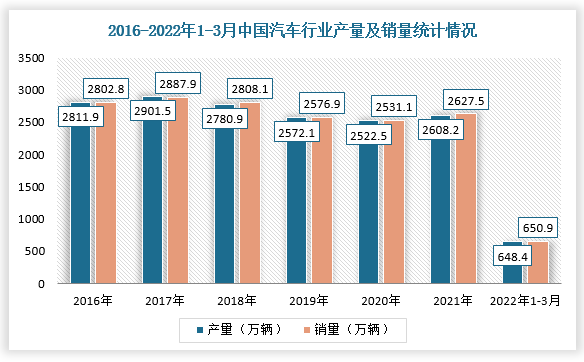

根据观研报告网发布的《中国汽车涂料行业现状深度研究与发展前景预测报告(2022-2029年)》显示,随着中国汽车产业产销量呈恢复性增长,对汽车涂料行业需求将不断增加。根据数据显示,2021年,中国汽车产量达2608.2万辆,同比增长3.40%,销量达2627.5万辆,同比增长3.81%;截止2022年1-3月,汽车产销648.4万辆和650.9万辆,同比增长2.0%和0.2%。

数据来源:观研天下整理

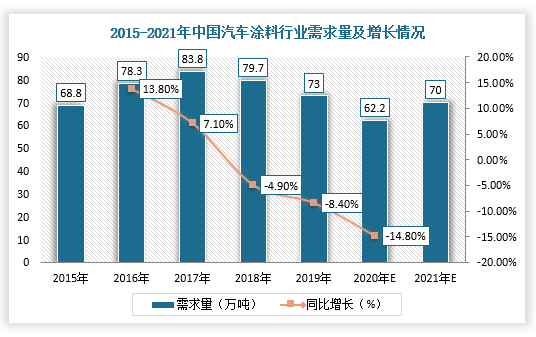

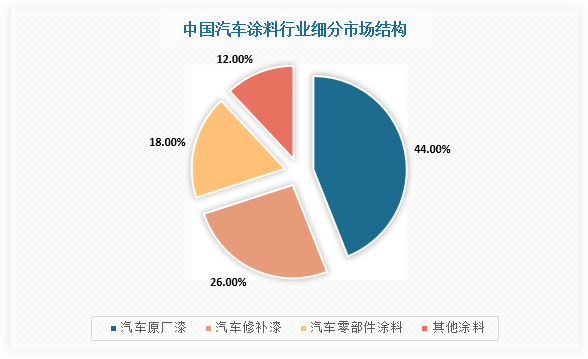

根据上述内容,2018-2020年,由于国内汽车产销量下滑导致汽车涂料需求量也有所下降,但2021年汽车产销量恢复增长,对汽车涂料行业需求也将有所上升。根据数据显示,2020年,国内汽车涂料需求量约为62.2万吨,其中车身原厂漆、修补漆、零部件漆分别占比44%、26%、18%,并且预计2021年行业需求量将回升至70万吨左右。

数据来源:观研天下整理

数据来源:观研天下整理

因此,按照车身原厂漆单车用量12kg、零部件漆单车用量4.36kg测算,预计2025年国内汽车对原厂漆的需求量为39.49万吨,对零部件漆的需求量分别为14.33万吨,合计为53.8万吨,以8万元/吨的均价测算,对应市场空间在430亿元。

2018-2025年我国汽车涂料行业需求空间测算

|

/ |

2018 |

2019 |

2020 |

2021 |

2022E |

2023E |

2024E |

2025E |

|

国内汽车销量/万辆 |

2803.89 |

2575.45 |

2526.76 |

2624.83 |

2777.62 |

2894.08 |

3067.06 |

3291.17 |

|

传统车 |

2679.16 |

2454.84 |

2394.46 |

2274.11 |

2228.63 |

2184.06 |

2140.37 |

2097.57 |

|

新能源车 |

124.73 |

120.61 |

132.29 |

350.72 |

548.99 |

710.03 |

926.68 |

1193.60 |

|

零部件漆单车用量/kg |

4.36 |

4.36 |

4.36 |

4.36 |

4.36 |

4.36 |

4.36 |

4.36 |

|

车身原厂漆单车用量/kg |

12.00 |

12.00 |

12.00 |

12.00 |

12.00 |

12.00 |

12.00 |

12.00 |

|

零部件漆需求量/万吨 |

12.21 |

11.22 |

11.00 |

11.43 |

12.10 |

12.60 |

13.36 |

14.33 |

|

车身原厂漆需求量/万吨 |

33.65 |

30.91 |

30.32 |

31.50 |

33.33 |

34.73 |

36.80 |

39.49 |

|

合计/万吨 |

45.86 |

42.12 |

41.33 |

42.93 |

45.43 |

47.33 |

50.16 |

53.83 |

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。