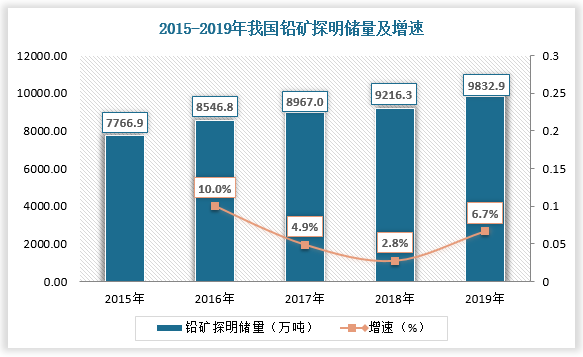

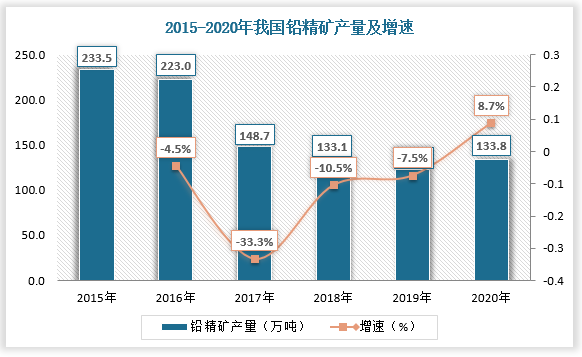

铅精矿是铅含量在40%-70%的原矿,是生产金属铅、铅合金、铅化合物等的主要原料。近年来我国铅矿探明储量持续增长,但铅精矿产量呈下降态势。数据显示,2015-2019年,我国铅矿探明储量由7766.9万吨增长至9832.9万吨,2015-2020年,我国铅精矿产量由233.5万吨下降至133.8万吨。

数据来源:自然资源部、观研天下数据中心整理

数据来源:国家统计局、观研天下数据中心整理

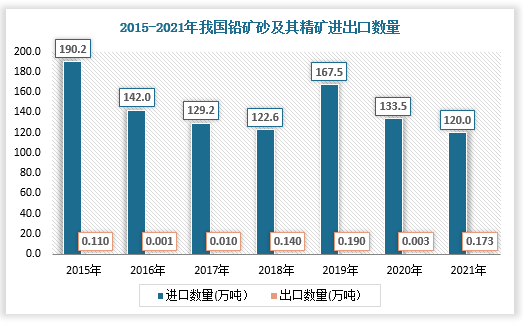

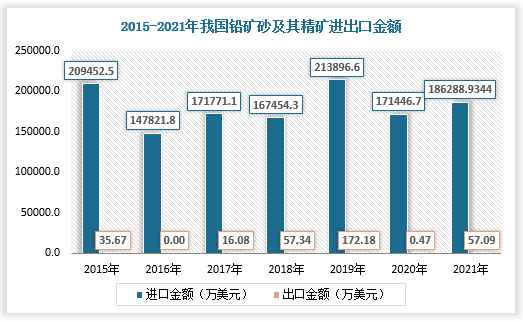

根据观研报告网发布的《中国铅精矿行业发展现状研究与投资前景预测报告(2022-2029年)》显示,国内铅精矿产量不稳定主要受电力紧张和国家环保政策加强影响,同时近年来铅价单边下跌,进口铅精矿具有成本优势,对国内铅精矿市场形成挤占。数据显示,2021年我国铅矿砂及其精矿进口数量为120万吨,进口金额为186288.9万美元,远高于我国铅矿砂及其精矿出口数量及金额。

数据来源:海关总署、观研天下数据中心整理

数据来源:海关总署、观研天下数据中心整理

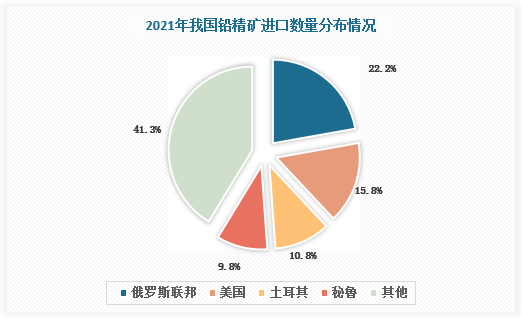

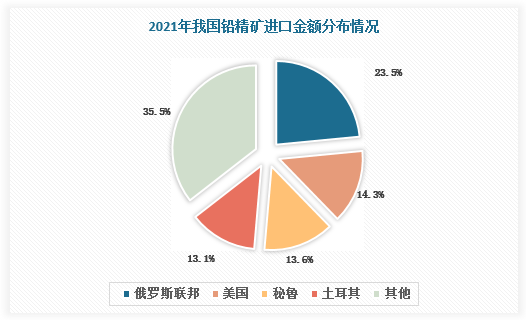

2021年,我国铅矿砂及其精矿主要进口国为俄罗斯联邦、美国、土耳其、秘鲁,进口数量分别为26.6万吨、19万吨13、万11.8吨、万吨,占比22.2%、15.8%、10.8%、9.8%;进口金额分别为43728.1万美元、26548.6万美元、25386.7万美元、24454.5万美元,占比23.5%、14.3%、13.6%、13.1%。

数据来源:海关总署、观研天下数据中心整理

数据来源:海关总署、观研天下数据中心整理

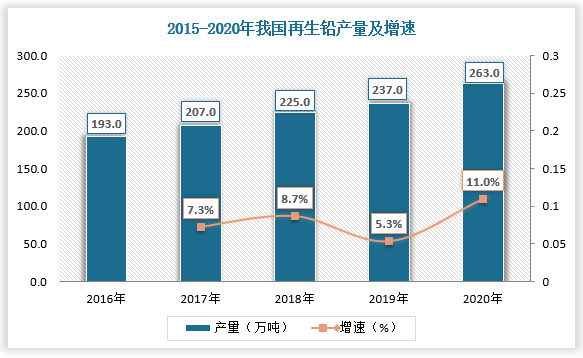

此外,再生铅的发展压缩原生铅市场份额,也对铅精矿产量造成较大影响。近年来我国再生铅产量持续增长,数据显示,2019年,我国再生铅产量为237万吨,较上年同比增长5.3%;2020年,我国再生铅产量为263万吨,较上年同比增长11.0%。

数据来源:观研天下数据中心整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。