钢铁产能加速带来铁矿石强劲需求,双碳背景下废钢或对铁矿石形成替代作用

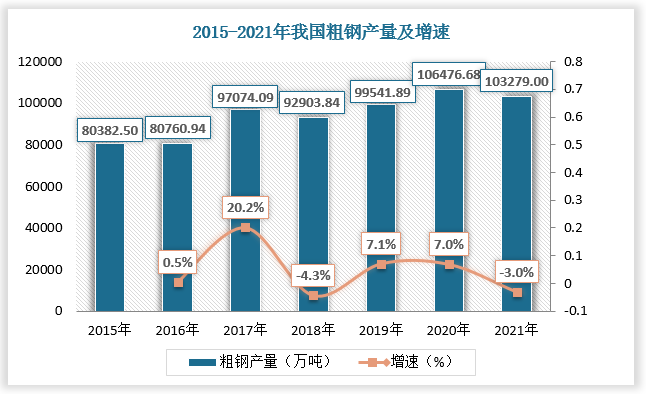

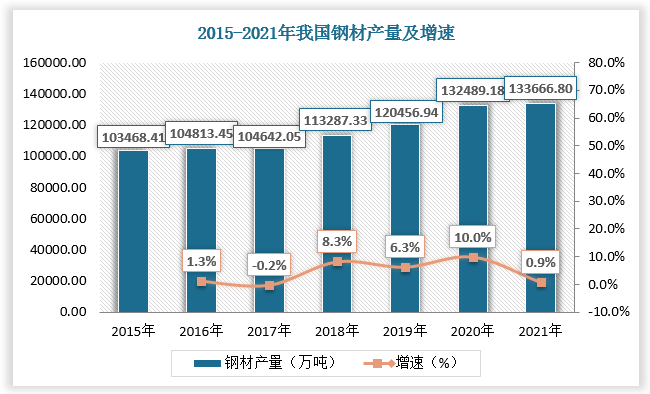

铁矿石是含有铁单质或铁化合物能够经济利用的矿物集合体,是钢铁生产企业的重要原材料。我国是全球最大的钢铁生产国,粗钢、钢材产量较多,对铁矿石的需求巨大。

数据来源:国家统计局、观研天下数据中心整理

数据来源:国家统计局、观研天下数据中心整理

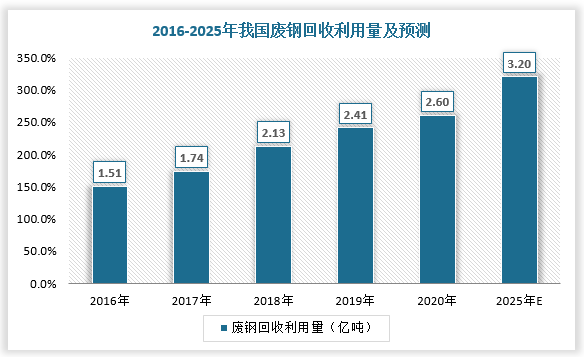

在双碳背景下,我国钢铁工艺流程结构调整成为必然趋势,废钢使用量随之增加,或将对铁矿石形成替代作用,逐渐成为铁矿资源的重要补充。数据显示,2016-2020年,我国废钢回收利用量由1.51亿吨增长至2.6亿吨,预计2025年将达到3.2亿吨。

数据来源:商务部、观研天下数据中心整理

国内铁矿石供给主要依靠海外进口,进口铁矿石库存量较大

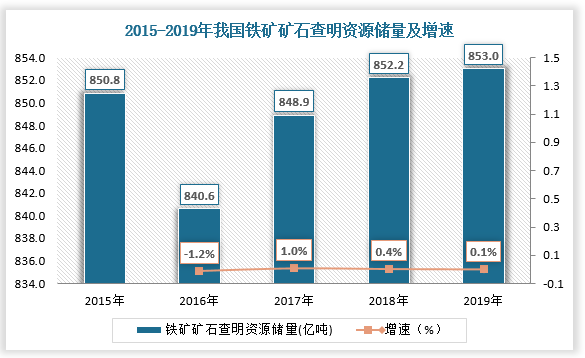

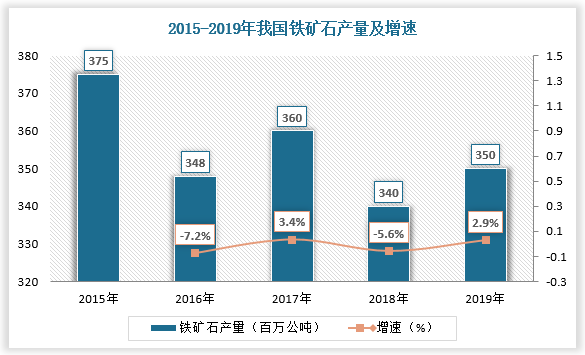

根据观研报告网发布的《中国铁矿石市场发展趋势分析与投资前景研究报告(2022-2029年)》显示,近几年来我国铁矿矿石查明资源储量持续增长,但由于铁矿资源禀赋较低,开采成本高,我国铁矿矿石产量较低,2019年为350百万公吨,占全球产量的14%;同时在环保政策趋严形势下,国内铁矿难有大幅增产,使得国内铁矿石供给主要依靠海外进口,进口铁矿石库存量较大。

数据来源:国家统计局、观研天下数据中心整理

数据来源:国家统计局、观研天下数据中心整理

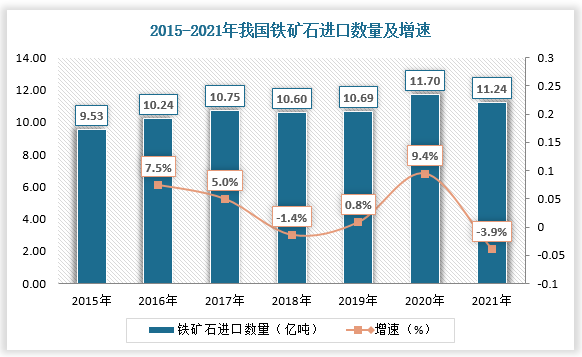

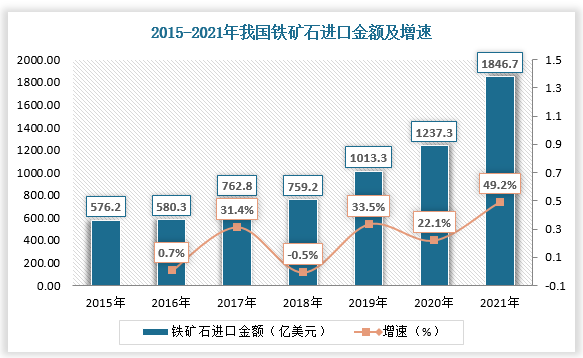

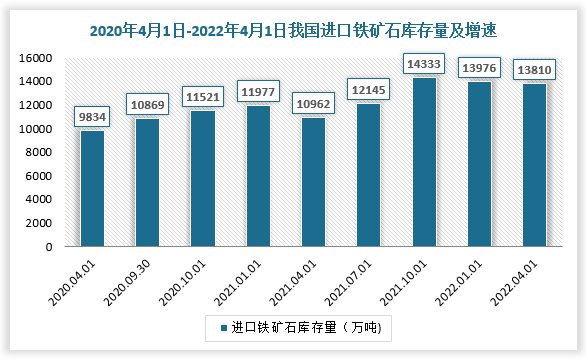

数据显示,2015年-2021年,我国铁矿石进口量由的9.53万吨增长至11.24万吨,进口金额由576.2亿美元增长至1846.7亿美元。2020年4月1日-2022年4月1日,我国进口铁矿石库存量由9834万吨增长至13810万吨。

数据来源:海关总署、观研天下数据中心整理

数据来源:海关总署、观研天下数据中心整理

数据来源:海关总署、观研天下数据中心整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。