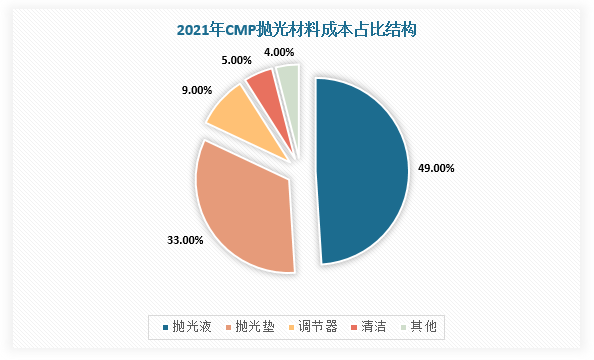

CMP即化学机械抛光,其工作原理是在一定压力及抛光液的存在下,被抛光晶圆对抛光垫做相对运动,含有氧化剂、络合剂的抛光液先与样品表面产生化学反应,生成一层较软的钝化层,再通过磨粒与抛光垫对钝化层进行机械去除。抛光液和抛光垫皆属于易耗品且价值量高,分别占据抛光材料成本的49%和33%,其他抛光材料还包括抛光头、研磨盘、检测设备、清洗设备等。

数据来源:观研天下整理

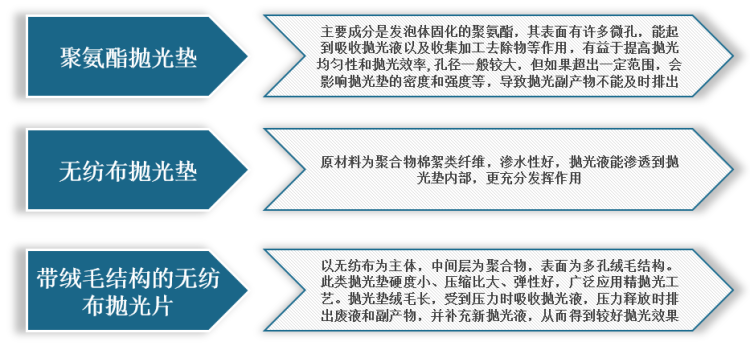

抛光垫的性质直接影响晶圆的表面质量,是关系到平坦化效果的直接因素之一。根据材质的不同,抛光垫主要分为聚氨酯抛光垫,无纺布抛光垫和带绒毛结构的无纺布抛光垫。

CMP抛光垫种类

数据来源:观研天下整理

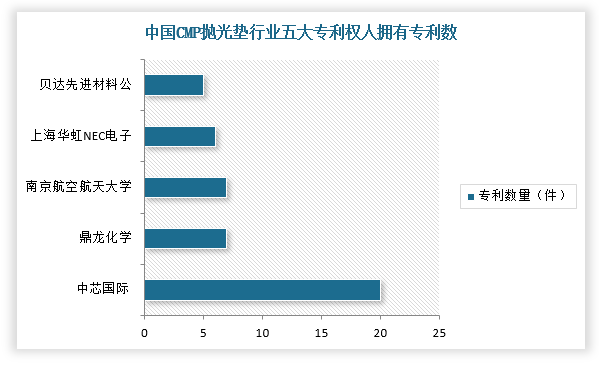

CMP抛光垫开发需要结合有机、高分子、才来科学、粉体技术、精密加工等学科,技术难度高。根据观研报告网发布的《中国CMP抛光垫行业现状深度研究与发展前景预测报告(2022-2029年)》显示,目前,全球CMP抛光垫行业大量专利集中于陶氏化学、东阳橡胶、东丽工业等美、日、韩国外巨头手中,而国内CMP抛光垫专利集中于应用领域,在制作方法及材料等方面专利几乎为空白,比如中芯国际专利量约为20件且主要集中于应用领域,这也成为行业发展的一大痛点。

全球主要CMP抛光垫专利权人的专利引用情况

|

专利权人 |

专利数量/个 |

被其他专利引用的次数/次 |

引用其他专利的次数/次 |

|

罗门哈斯 |

201 |

451 |

260 |

|

东洋橡胶 |

185 |

196 |

111 |

|

东丽工业 |

135 |

67 |

175 |

|

应用材料 |

128 |

150 |

228 |

|

三星电子 |

96 |

57 |

48 |

|

JSR |

86 |

99 |

165 |

|

中芯国际 |

76 |

18 |

0 |

|

富士纺 |

73 |

97 |

44 |

|

NittaHaas |

61 |

68 |

26 |

数据来源:观研天下整理

数据来源:观研天下整理

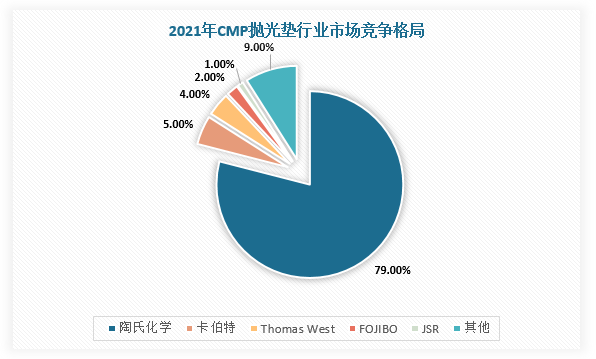

因此,在市场竞争方面,以全球范围来看,CMP抛光垫行业长期被美日垄断,Dow以及Cabot共占据了约88%的份额,市场集中度较高,竞争格局呈现寡头垄断,其主要原因是技术门槛高、龙头企业客户粘性强且产品丰富。

数据来源:观研天下整理

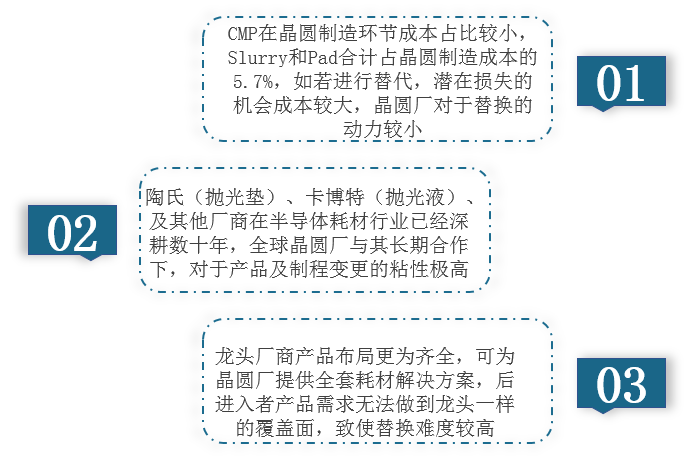

全球CMP抛光垫行业呈现龙头垄断格局的核心原因

数据来源:观研天下整理

不过,随着国内晶圆厂的大规模8寸及12寸晶圆产能扩产,我国CMP抛光垫行业国产企业有望受益于此进入该行业实现国产替代。

国产CMP厂商应对国产替代环境变化对比

|

/ |

过去 |

现在 |

|

技术 |

产品均处于突破阶段,或产品单一,覆盖面不够全面 |

CMP两大耗材均可实现国产晶圆厂大部分的需求及要求 |

|

目标客户 |

晶圆产能主要为海外厂商,国内厂商产能有限 |

主要集中在国产晶圆厂商,例如中芯国际、长江存储、合肥长鑫、华虹半导体、华润微等 |

|

客户情况 |

国外:晶圆厂制程先进,较难替代;国内:晶圆厂处于追赶海外,努力做到良率稼动率双高,无暇顾及国产材料 |

国外:制程依旧先进;国内:良率及稼动率均已追赶上 |

|

政策影响 |

国产替代并不急迫 |

全球政治环境变动,国产替代刻不容缓 |

|

替代产线 |

仅有成熟的,生产之中的产线,新增产线较少 |

新增产线源源不断,给到了更大的耗材上线的机会 |

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。