行业综述

集装箱指能装载包装或无包装货进行运输,并便于用机械设备进行装卸搬运的一种成组工具。金属集装箱即用金属制成的集装箱,属于金属制品,其密封性好,不会受雨水或海水侵蚀。金属集装箱根据制造材料可分为钢制集装箱、铝合金集装箱,其中钢制集装箱强度大、焊接性高、价格低廉,但重量大、不耐腐蚀;铝合金集装箱具有重量轻、防腐蚀、使用年限长等优点,不过造价高、焊接性能差。

金属集装箱类型及特点

| 分类 | 优点 | 缺点 |

| 钢制集装箱 | 强度大、结构牢、焊接性高、水密性好、价格低廉 | 重量大、防腐性差 |

| 铝合金集装箱 | 重量轻、外表美观、防腐蚀、弹性好、加工方便以及加工费、修理费低、使用年限长 | 造价高、焊接性能差 |

资料来源:观研天下整理

PEST分析

1、政策环境

据观研报告网发布的《中国金属集装箱行业发展趋势调研与未来投资分析报告(2022-2029年)》显示,在标准化集装箱产品上此建立的全球范围内配套物流系统,能减少运输途中货物损坏、提高运输效率、带来经济高效益,因此受到市场青睐。国家及政府出台的《关于做好跨周期调节进一步稳外贸的意见》、《关于调整内外贸集装箱同船运输以及国际航行船舶沿海捎带业务有关事项的公告》、《“十四五”现代综合交通运输体系发展规划》、《国家综合立体交通网规划纲要》等系列政策措施,为集装箱行业的蓬勃发展提供优越的外部环境。比如为中小微外贸企业提供减税降费、融资支持,促进航运业发展,从而拉动集装箱制造业经济运行;调整运输结构、加强港口集疏运体系建设、打造综合交通运输网以推动集装箱和其他运输方式协调发展。

金属集装箱行业相关政策

| 发布时间 | 发布主体 | 政策名称 | 要点 |

| 2022年1月 | 国务院办公厅 | 《关于做好跨周期调节进一步稳外贸的意见》 | 支持金融机构在依法合规、风险可控前提下,利用普惠性金融政策,向符合条件的小微外贸企业提供物流方面的普惠性金融支持;暂免征收加工贸易企业内销税款缓税利息至2022年底,稳定加工贸易发展,减轻企业负担;支持内外贸一体化发展,积极拓展产业链承保,扩大对中小微外贸企业承保的覆盖面和规模,加大对中小微外贸企业、出运前订单被取消风险等的保障力度以及对跨境电商、海外仓等新业态的支持力度 |

| 2022年1月 | 海关总署 | 《关于调整内外贸集装箱同船运输以及国际航行船舶沿海捎带业务有关事项的公告》 | 航运公司拟开展内外贸集装箱同船运输业务的,应当参照海关对承运海关监管货物运输工具监管的相关要求,向主管地直属海关办理船舶备案手续 |

| 2021年12月 | 国务院办公厅 | 《推进多式联运发展优化调整运输结构工作方案(2021—2025年)》 | 到2025年,多式联运发展水平明显提升,基本形成大宗货物及集装箱中长距离运输以铁路和水路为主的发展格局,全国铁路和水路货运量比2020年分别增长10%和12%左右,集装箱铁水联运量年均增长15%以上 |

| 2021年11月 | 中共中央办公厅、国务院办公厅 | 《粮食节约行动方案》 | 建设铁路专用线、专用码头、散粮中转及配套设施,减少运输环节粮食损耗。推广粮食专用散装运输车、铁路散粮车、散装运输船、敞顶集装箱、港口专用装卸机械和回收设备。加强港口集疏运体系建设,发展粮食集装箱公铁水多式联运 |

| 2021年10月 | 国务院 | 《“十四五”现代综合交通运输体系发展规划》 | 到2025年,综合交通运输基本实现一体化融合发展,智能化、绿色化取得实质性突破,综合能力、服务品质、运行效率和整体效益显著提升,交通运输发展向世界一流水平迈进 |

| 2021年9月 | 发改委 | 《“十四五”推进西部陆海新通道高质量建设实施方案》 | 打造海南洋浦区域国际集装箱枢纽港,着力提升洋浦港集装箱码头、航道等级和集疏运体系能力,增强国际中转业务功能;加强港航协调和海运组织,大力拓展重点港口航线网络,稳步增开集装箱远洋航线,织密沿线枢纽机场面向东盟等国际航线网络 |

| 2021年7月 | 国务院 | 《关于支持浦东新区高水平改革开放打造社会主义现代化建设引领区的意见》 | 加快同长三角共建辐射全球的航运枢纽,研究在对等条件下,允许洋山港登记的国际航行船舶开展以洋山港为国际中转港的外贸集装箱沿海捎带业务 |

| 2021年2月 | 中共中央、国务院 | 《国家综合立体交通网规划纲要》 | 推进各种运输方式统筹融合发展、交通基础设施网与运输服务网、信息网、能源网融合发展、区域交通运输协调发展 |

资料来源:观研天下整理

2、经济环境

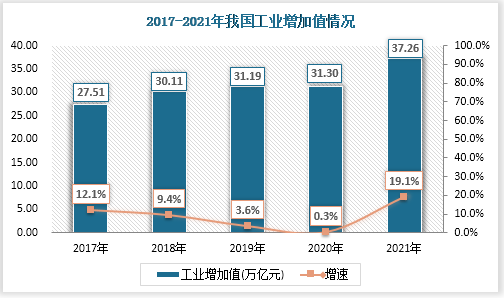

我国经济持续恢复,工业生产实现较快增长,其产品不仅应用于民众消费,极大地提升生活水平,同时工业也支撑着国家经济发展。2021年全国工业增加值37.26万亿元,较上年增长5.96万亿元,增幅19.1%。创新动能有效增强,其中制造业稳定发展,其增加值已连续12年稳居世界第一,2021年延续增长态势,制造业增加值由2019年的26.9万亿元增加到2021年的31.4万亿元,占GDP比重较上年提高1.3%为28.9%。其中金属集装箱行业作为装备制造业也会得到较快发展。

数据来源:国家统计局、观研天下整理

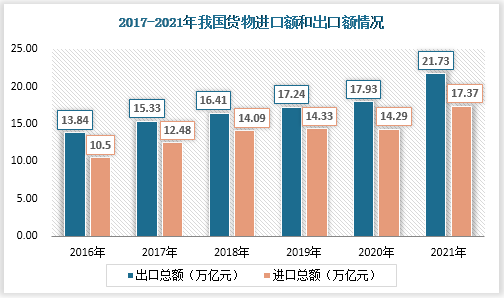

此外我国景气的经济市场吸引大量外资,外贸顺差加大,货物进出口贸易规模逐年扩大,2021年进出口贸易规模突破历史达到39.1万亿元,其中进口总额、出口总额分别为17.31万亿元、14.29万亿元,同比增速分别为21.5%、21.2%。截至2021年底我国外贸月度进出口同比增幅已连续21个月呈正向增长,并且从2021年1月始月度进出口同步增幅保持两位数的高位,持续向好的外贸形式拉动国际集装箱运输需求急剧增长。

数据来源:国家统计局、观研天下整理

数据来源:国家统计局、观研天下整理

3、社会环境

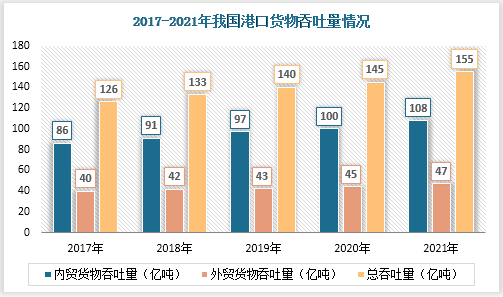

一方面我国工业门类齐全,产业供给完备,产业链供给链韧性有所提升,能够对市场需求变化迅速作出调整并适应;另一方面2021年国内疫情得到有效防控,为经济发展创造了稳定的社会环境。就航运业而言,我国海运方式占比由疫情前的94.3%提升至如今的94.8%,集装箱是其必不可少的工具,集装箱运输业的繁荣发展推动集装箱制造业的蓬勃。根据国家统计局数据显示,不论是港口内贸货物吞吐量还是外贸货物吞吐量均呈不断攀升趋势,2021年港口货运吞吐量达到155亿吨,较上年提升了10亿吨。其中内贸在对外贸易中所占比重较高,历年来维持在约70%的水平,说明国内循环在发展格局中发挥着主体作用。

数据来源:国家统计局、观研天下整理(PY)

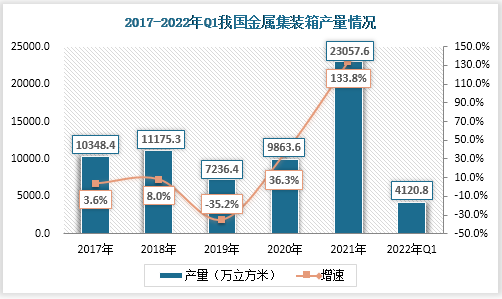

海运同样是国际贸易最重要的运输方式,全球贸易中有80%的货运依赖于海运。而国外严峻疫情形势影响国际物流供应链的顺畅运转导致船舶运行效率低下以及空箱无法及时回流,特别是疫情期间集装箱航运需求旺盛,极大拉动了集装箱需求,造箱企业也加大生产力度。2021年金属集装箱产量成倍增长达到23057.6万立方米,增速高于100%,有效缓解了市场“一箱难求”的难题。基于疫情期间金属集装需求量大的情形,大部分航运公司几乎停止或淘汰旧箱,导致部分旧箱仍在超期使用。当前全球共有四千多万个集装箱,按每年5%-6%的固定淘汰报废率计算,一般每年将淘汰200-240万个,积累期两年,届时将会采购400余万个新箱,未来金属集装箱行业会迎来快速发展期。

数据来源:国家统计局、观研天下整理

4、技术环境

当前我国经济处于动能转换时期,而科技是第一创造力。5G、物联网、大数据、人工智能等新技术与金属集装箱行业深度融合,淘汰掉老旧落后生产线,实现集装箱模式智能化、集装箱码头全自动化。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。