一、鸡尾酒概述

鸡尾酒是一种混合饮品,是由两种或两种以上的酒或饮料、果汁、汽水混合而成,有一定的营养价值和欣赏价值,以朗姆酒、金酒、龙舌兰、伏特加、威士忌、白兰地等烈酒或葡萄酒作为基酒,再配以果汁、蛋清、苦精、牛奶、咖啡、糖等其他辅助材料,加以搅拌或摇晃而成的一种混合饮品,最后还可用柠檬片、水果或薄荷叶作为装饰物。

鸡尾酒经典酒品

|

种类 |

出品地 |

配料 |

|

玛格丽特 |

墨西哥 |

40毫升龙舌兰酒、20毫升君度橙酒、20毫升青柠檬汁 |

|

新加坡司令 |

新加坡莱佛士酒店 |

40毫升琴酒、20毫升樱桃白兰地、30毫升柠檬汁、10毫升必得利石榴汁、1注安格斯特拉苦酒、冰镇苏打水 |

|

血腥玛丽 |

巴黎的哈里纽约酒吧 |

50毫升伏特加、10毫升柠檬汁、鲜磨的胡椒粒、盐、2注Tabasco少司、4注伍斯特少司、120毫升番茄汁 |

|

琴费士 |

美国 |

50毫升琴酒、20毫升柠檬汁、10毫升必得利石榴汁、冰镇苏打水 |

|

曼哈顿酒 |

美国曼哈顿 |

40毫升加拿大威士忌、20毫升味美思酒、2注安格斯特拉苦酒(用龙胆和苦橙制成的一种苦味利口酒) |

|

激情海岸 |

美国餐饮连锁店“感恩星期五” |

30毫升伏特加、30毫升桃子利口酒、60毫升菠萝汁、60毫升小红莓汁 |

|

龙舌兰日出 |

美国 |

60毫升龙舌兰酒、100毫升橙汁、10毫升柠檬汁、20毫升必得利石榴汁 |

|

亚历山大 |

英国 |

白兰地1/3、可可甜酒1/3、鲜奶油1/3、豆蔻粉少量(可以不加) |

|

干马天尼 |

美国的加利福尼亚州 |

干金酒1盎司、干威末酒1茶匙、鸡尾酒橄榄1颗 |

|

长岛冰茶 |

长岛 |

白龙舌兰酒1盎司、伏特加2盎司、柠檬汁2盎司等 |

数据来源:观研天下整理

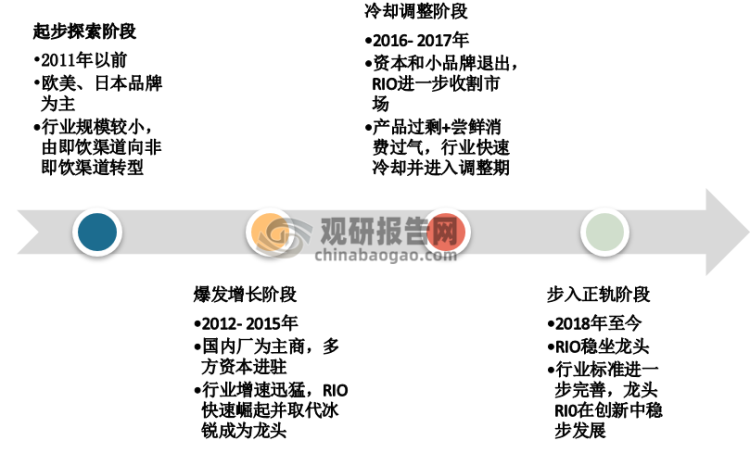

二、鸡尾酒行业发展历程

据观研报告网发布的《中国鸡尾酒行业现状深度研究与投资前景分析报告(2022-2029年)》显示,鸡尾酒通过航运的调酒师带进了日本,随后逐渐在亚洲地区发展起来,20世纪90年代才进入我国。从发展历程来看,我国鸡尾酒行业经历了过山车式发展,现阶段逐渐步入正轨阶段。

鸡尾酒发展阶段

数据来源:观研天下整理

1、鸡尾酒起步探索阶段

鸡尾酒20世纪90年代传入我国,属于舶来品,所以品牌以部分欧美、日本为主导,价格高,而且仅仅在沿海发达城市出现,行业规模小。进入21世纪后,鸡尾酒生产企业逐渐增加,百加得、红广场、锐澳等品牌流入市场,进一步推动鸡尾酒消费由即饮向商超等非即饮渠道的转变。

2、鸡尾酒爆发增长阶段

随着国家经济高速发展,科技实力增加,人们可支配收入上升,鸡尾酒行业消费基础进一步加固。同时,由于鸡尾酒门槛低,资金与技术不存在壁垒,且盈利能力较高,所以也吸引了许多品牌与资本的加入,如五粮液、汇源果汁等企业推出了鸡尾酒品类。

2014-2015年我国鸡尾酒行业资本进驻情况

|

时间 |

事件 |

|

2014年8月 |

古井贡酒成立百味露酒有限公司,推出“佰色”预调鸡尾酒 |

|

2014年9月 |

黑牛食品公告为TAKI预调鸡尾酒签订金秀贤为形象代言人 |

|

2014年11月 |

五粮液“德古拉”中式预调鸡尾酒在京东商城首发 |

|

2015年1月 |

汇源果汁集团推出“真炫”预调鸡尾酒 |

|

2015年2月 |

洋河股份公告推出DEW(滴诱)预调鸡尾酒 |

|

其他 |

贵州茅台、水井坊、泸州老窖、金枫酒业等多家公司也在计划推出预调鸡尾酒 |

数据来源:观研天下整理

4、冷却调整阶段

大量品牌与资本的进入,国内鸡尾酒行业快速扩张,但随之而来的产品过剩问题也渐显。同时,由于鸡尾酒门槛低,也使得许多山寨产品层出不穷,并且不断损伤消费者的认可度。因此,我国鸡尾酒尝鲜性消费过气,行业快速冷却,而经销商库存高却没有动销,资本和小品牌企业大批量清退,产业进入调整期。

5、步入正轨阶段

2017年7月,中国酒业协会批准《预调鸡尾酒》团体标准正式立项,2019年1月1日起实施。《预调鸡尾酒》从总糖、酒精度等理化指标对鸡尾酒进行了界定,规范的出台将更有利于引导市场竞争秩序理性发展。这时RIO推出微醺系列,及后推出强爽系列,成功打开居家消费场景和拓宽餐饮场景。同时,对于过去的经典炫彩瓶进行更换包装,渠道谨慎下沉,RIO带领预调酒逐步走上了正轨。

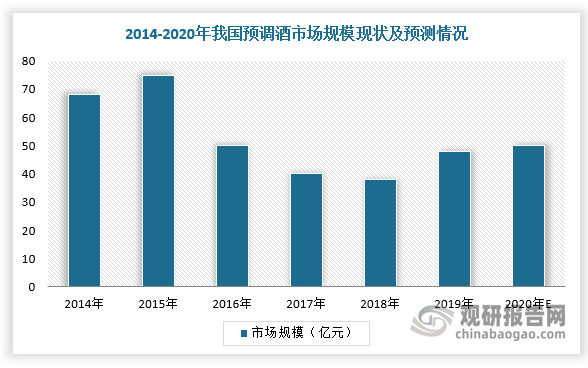

三、鸡尾酒行业市场规模

随着市场外部环境不断好转,渠道库存趋于正常,2019年我国预调酒行业收入重新恢复正增长,增速达24.32%,2020年销售规模将维持稳定增长态势,约为50亿元。

数据来源:观研天下整理

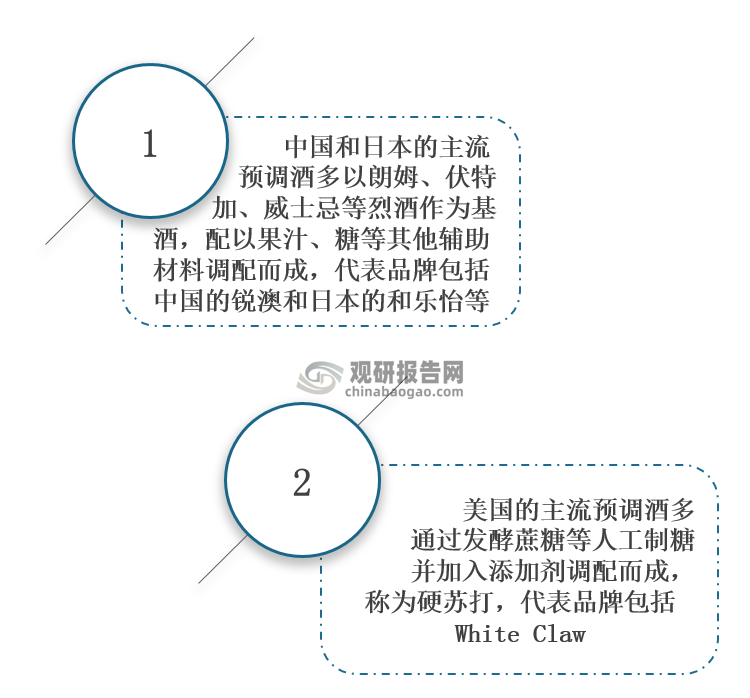

四、鸡尾酒行业市场规模展望

中国、日本和美国的鸡尾酒产品存在明显差别,中国大部分以朗姆、伏特加、威士忌等烈酒作为基酒,代表品牌锐澳,而美国大部分是硬苏打,代表品牌包括White Claw。

中国、日本和美国的鸡尾酒产品差别

数据来源:观研天下整理

美国鸡尾酒行业发展成熟,人均消费量在6.2L;日本是目前鸡尾酒人均消费量最大的国家,在酒类市场占比高达19.6%,每年人均消费量12.6L;我国预调酒占比仅为0.3%,人均消费量仅为0.1L。因此,对标海外市场,我国鸡尾酒行业处于发展初期,未来有较大市场扩容空间。

数据来源:观研天下整理

日本酒文化盛行,对酒需求旺盛。近年来,随着经济疲软及税收政策影响,日本啤酒、发泡酒等品类消费量明显下降,而以RTD为主的利口酒逆市崛起,销售额从2006年的3425亿日元增长至2020年的9075亿日元,年均复合增速为7.21%,抢占大部分啤酒的市场份额。

数据来源:观研天下整理

日本不同酒类的酒税负担率

|

品类\区分 |

典型零售价(含税日元)① |

酒税金额(日元)② |

消费税额(日元)③ |

酒税负担率%(②+③)/① |

|

啤酒 |

364 |

139.26 |

33.09 |

47.3 |

|

发泡酒 |

168 |

46.99 |

15.27 |

37.1 |

|

预调酒 |

147 |

28 |

13.36 |

28.1 |

|

清酒 |

2055 |

216 |

186.82 |

19.6 |

|

果实酒 |

649 |

57.6 |

59 |

18 |

|

连续蒸馏烧酒 |

1510 |

450 |

137.27 |

38.9 |

|

单式蒸馏烧酒 |

1878 |

450 |

170.73 |

33.1 |

|

威士忌 |

2068 |

301 |

188 |

23.6 |

数据来源:观研天下整理

与此同时,随着饮用场合随性化,家庭场景的消费逐渐占据主导。根据三得利集团调查结果显示,日本消费者宅家自饮也主要选择预调酒、啤酒和第三类啤酒等低度酒类。

日本消费者宅家自饮主要选择酒类

|

年龄段 |

全体 |

20-29 |

30-39 |

40-49 |

50-59 |

60-69 |

|

1位 |

预调酒(24.3%) |

预调酒(42.1%) |

预调酒(30.8%) |

预调酒(24.9%) |

预调酒(17.1%) |

预调酒(13.7%) |

|

2位 |

啤酒(20.3%) |

啤酒(31.3%) |

啤酒(26.7%) |

啤酒(20.5%) |

啤酒(14.0%) |

啤酒(13.0%) |

|

3位 |

第三类啤酒(15.8%) |

第三类啤酒(16.4%) |

第三类啤酒(20.5%) |

第三类啤酒(16.4%) |

第三类啤酒(13.8%) |

第三类啤酒(12.6%) |

|

4位 |

葡萄酒(11.7%) |

发泡酒(16.2%) |

发泡酒(16.0%) |

葡萄酒(10.7%) |

葡萄酒(9.8%) |

葡萄酒(12.2%) |

|

5位 |

发泡酒(10.8%) |

葡萄酒(15.3%) |

葡萄酒(11.6%) |

烧酒(10.3%) |

发泡酒/烧酒(8.4%) |

烧酒(8.8%) |

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。