一、人造革合成革概述

人造革合成革产品主要分为 PU合成革、PVC合成革,其中PU合成革占比为42%。与天然皮革和PVC人造革相比,生态功能性PU合成革具有更优异的生态环保性,且颜色、纹路、效果多样、尺寸规整、易于剪裁、性价比高。

不同种类革对比

|

项目 |

天然皮革 |

PVC人造革 |

普通PU合成革 |

PU超纤合成革 |

生态功能性PU合成革 |

|

主要原料 |

猪皮、牛皮、羊皮等 |

PVC树脂、针织布、机织布、无纺布等 |

PU树脂、无纺布、针织布、机织布等 |

PU树脂、超细纤维无纺布等 |

PU树脂、无纺布、针织布、机织布等 |

|

皮感 |

优良 |

较差 |

一般 |

优良 |

良好 |

|

手感、弹性 |

优良 |

较差 |

较差 |

良好 |

优良 |

|

色彩、花纹、品种 |

一般 |

一般 |

较多、较好 |

一般 |

较多、较好 |

|

制备工艺 |

鞣制和硝制等 |

干法工艺 |

湿法和干法工艺 |

超纤织造、湿法、减量、干法工艺 |

湿法和干法工艺 |

|

使用寿命 |

5-10年 |

2-5年 |

2-5年 |

2-10年 |

2-10年 |

|

价格 |

100-200元/𝑚2 |

6-15元/𝑚2 |

7-25元/𝑚2 |

50-100元/𝑚2 |

12-60元/𝑚2 |

|

原料的环保性 |

主要原料可再生,但辅料污染严重 |

有一定污染 |

优于PVC人造革 |

一般 |

良好 |

|

生产加工过程中对环境的污染 |

较大 |

一般 |

一般 |

苯减量工艺有一定污染 |

较小 |

|

产品的健康安全性 |

比较安全 |

有一定的危害 |

比较安全 |

苯减量工艺有一定危害 |

安全 |

|

产品的环保型 |

可降解 |

难降解 |

可降解 |

可降解 |

可降解 |

|

废弃物的处理难度 |

较大 |

较大 |

一般 |

一般 |

较好 |

|

能耗 |

能耗一般 |

能耗一般 |

能耗较低 |

能耗高 |

能耗较低 |

数据来源:观研天下整理

二、我国人造革合成革行业市场发展

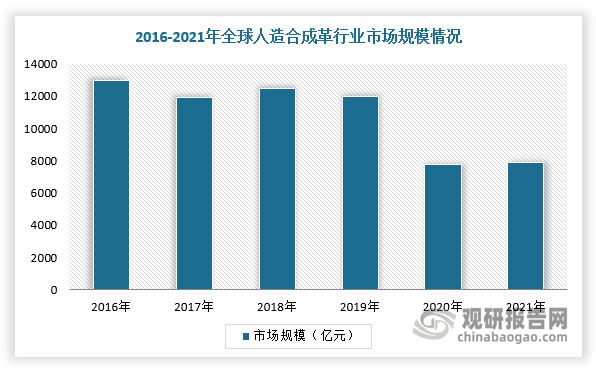

据观研报告网发布的《中国人造革合成革行业现状深度分析与投资前景研究报告(2022-2029年)》显示,近年来,全球人造革合成革市场规模呈现波动增长态势,尤其是在2019-2020年在疫情等因素影响下市场规模有所下滑,2021年下降到7908亿元。

数据来源:观研天下整理

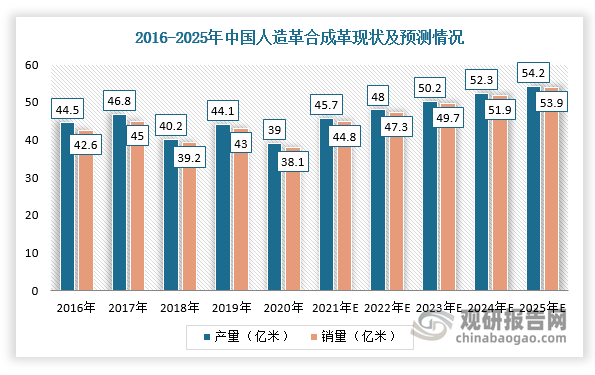

在国内市场,我国是全球聚氨酯合成革及其复合材料最大的生产国、出口国和消费国,人造革合成革规模以上企业约450家左右,年产量近45亿平方米。根据数据显示,2020年,我国人造革合成革行业产量39亿米,销量38.1亿米。未来,随着国内生态功能性合成革的不断创新和普及,人造革合成革环保性提升,功能性进一步丰富,产销量将稳步回升,预计到2025年我国人造革合成革行业产销量分别为54.2亿米、53.9亿米。

数据来源:观研天下整理

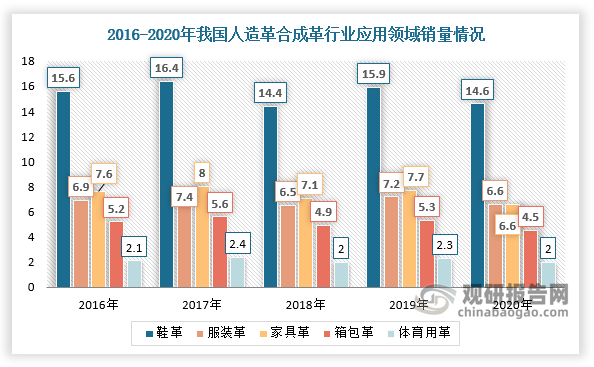

在下游应用方面,目前,我国人造革合成革行业主要应用于鞋革、服装革、家具革、箱包革等领域,其中最大的应用领域为鞋革,2020年销量达14.6亿米,占比38.3%;其他主要应用为服装革、家具革、箱包革,分别占比17.3%、17.3%和11.8%。

数据来源:观研天下整理

三、我国人造革合成革行业竞争格局

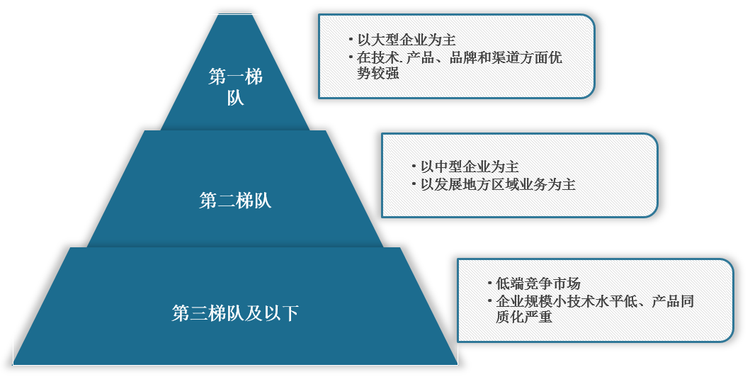

目前,我国人造革合成革行业处于充分竞争状态,市场分散且集中度低,主要以中小企业居多,按照规模可以将行业参与者分成三个梯队:

数据来源:观研天下整理

四、我国人造革合成革行业发展趋势

2010年,德国BSAF首次在中国深圳展出无溶剂合成革样品,随后无溶剂聚氨酯合成革技术快速发展,并且德国BAYER与日韩企业相继开发出无溶剂合成革。因此,目前市场上聚氨酯主要分为溶剂型聚氨酯合、水性聚氨酯合成、无溶剂聚氨酯合成革。

聚氨酯(PU)合成革的主要类型及其优劣势

|

合成革类别 |

市场份额 |

优势 |

劣势 |

|

溶剂型聚氨酯合成革 |

最大 |

性能优异,成本低廉 |

制备过程中需要加入大量二甲基甲酰胺(DMF)溶剂,而且溶剂难以完全回收 |

|

水性聚氨酯合成革 |

较小 |

以水取代有机溶剂作为分散介质,在合成和应用过程中不使用或少量使用有机溶剂,符合绿色环保要求 |

后期水介质的去除需要耗费大量能量,导致生产成本大幅提升,同时合成革的物理性能也有所降低 |

|

无溶剂聚氨酯合成革 |

较小、但市场处于快速增长阶段 |

无需加入溶剂,通过直接挤出反应成型,对环境友好,低挥发性有机化合物(VOC)排放,符合未来“绿色化工”的发展需求 |

全新系统,目前市面很少有定型的原料和设备 |

数据来源:观研天下整理

由于“聚氯乙烯(PVC)普通人造革生产线”被列入国家《产业结构调整指导目录》限制类发展项目,而水性、无溶剂聚氨酯合成革生产过程中有害物质排放量低,产品绿色、环保,近年来受到国家和服饰品牌商的青睐。

例如,2020年,生态环境部发布《挥发性有机物治理攻坚方案》、《重污染天气重点行业绩效分级实施细则》文件,指出要“大力推动低(无)VOCs原辅材料生产和替代”,“将使用水性、无溶剂等环保树脂制备聚氨酯合成革和超纤合成革的企业引入引领型企业”,新规明确提出鼓励发展水性、无溶剂等工艺技术。同时,宜家、苹果、ZARA等企业也开始使用水性、无溶剂聚氨酯合成革。

未来,随着国家环保政策力度加大、下游品牌商社会责任感意识不断增强,我国人造革合成革行业面临升级转型,头部企业将依靠自身的研发、生产和制造能力,率先完成对人造革合成革技术创新和产能升级,进而在新一轮行业变革中,抢占市场先机。(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。