光子集成电路(PIC)是一项新兴技术,它基于晶态半导体晶圆集成有源和无源光子电路与单个微芯片上的电子元件。硅光子是实现可扩展性、低成本优势和功能集成性的首选平台。采用该技术,辅以必要的专业知识,可实现利用硅光电路和微光学元件的创新解决方案,同时可实现控制电子元件和系统封装的最优集成。

光子集成电路(PICs)目前已经用于在光网络和通信系统中传输和处理信号,包括,例如集成半导体激光器、调制器和光放大器的光信号和微芯片的I/O多路复用器。然而,今天的图像大多与电子电路结合使用,而纯光子器件还没有竞争力。创建PICs的挑战之一是制造各种设备(波导耦合器、功率分压器、放大器、调制器、激光器和单片机上的探测器)的复杂性,因为它们需要不同的材料。在现有的PICs中使用的主要材料是半导体(磷酸铟、砷化镓、硅)、电光晶体(铌酸锂)以及各种类型的玻璃。

一、光子集成电路行业市场现状分析

1、市场规模

随着网络升级压力的增加和绿色减排呼声的日益增强,运营商不仅需要以较低的成本实现网络的升级,更需要付出更少的能耗代价。与电子集成电路技术类似,光子集成电路技术的逐渐成熟必将会引起光信息技术领域的又一次革命。

根据观研报告网发布的《中国光子集成电路行业发展深度分析与投资前景研究报告(2022-2029年)》显示,目前光子集成电路产业总体处于初级阶段,行业规模还不高,2020年国内光子集成电路市场规模约为6.12亿元,同比增长约26.2%,保持快速增长的态势。

资料来源:观研天下数据中心整理

2、行业生产情况

近年来,随着技术的逐渐积累以及产业需求的旺盛,PIC进入较快发展时期,并被誉为光通信产业革命在未来10年中的核心部分和最大贡献者。PIC在技术和产业方面已取得了一定进展,但在大规模生产能力、集成度和规模商用方面仍然存在很多挑战,与电子集成电路有一定差距。首先,电子集成电路由于功能单元结构一致,制作工艺相同,随着硅材料工艺和微细加工技术的进步,发展速度较快;而PIC各个功能单元对材料和结构的要求都不尽相同,缺乏像电子集成电路那样标准化的设计和制作工艺。其次,PIC产品的一致性要求较高,功能越复杂要求越苛刻,在生产的重复性和流程控制方面也无法与电子集成电路比拟,导致成品率较低且价格昂贵。另外,PIC与电子集成电路的集成度同比相差106~107倍,电子集成电路技术在22/20nm工艺制程之前,基本沿Moore定律预测发展,“特征尺寸”不断减小,集成规模急剧增加,价格同步快速下降,而PIC目前尚无明确的发展路线图或时间表。最后,PIC目前的规模化行业应用不足,高昂的研发成本和较长的研发周期致使进入该领域的企业有限,产业链较为薄弱。

3、主要企业竞争情况

目前国内比较出色的光子芯片公司是曦智科技、鲲游光电、长光华芯、纵慧芯光和陕西源杰半导体等。

①曦智科技(Lightelligence)是全球光子计算芯片领域融资额最高,专注光子计算芯片设计,2017年,沈亦晨(曦智科技联合创始人兼CEO)与其所在的麻省理工学院团队在《自然-光子学》杂志发表了一篇关于光子计算的论文;2018年曦智科技成立;2019年4月,其发布了全球首款光子芯片原型板卡,并通过流片验证。根据CBInsights的数据,其已获融资总额近4000万美元,是全球光子计算芯片领域融资额最高的公司。

②鲲游光电(NorthOceanPhotonics)是华为哈勃加持的晶圆级光芯片。鲲游光电成立于2016年,专注于晶圆级光芯片的研发与应用,致力于探索通过半导体工艺与光学工艺的融合,以半导体晶圆思路设计、制成纳米级、低成本的光学芯片。其主要关注3D成像系列、AR及新型光学显示系列、5G高速光通讯模块系列。2019年底,华为旗下哈勃科技投资参与融资,并成为其第二大机构股东。2020年3月,鲲游光电新获2亿元B轮融资。

③长光华芯(Everbright)是全球少数集研发和量产高功率半导体激光器芯片于一体的公司之一。长光华芯主要致力于高功率半导体激光器芯片、高速光通信半导体激光芯片、高效率半导体激光雷达3D传感芯片及相关光电器件和应用系统的研发、生产和销售。其自主研发的高功率915nm激光芯片,发光区宽度为90μm,转换效率可达65%,现已累计销售芯片超过200万片,是全球少数几家研发和量产高功率半导体激光器芯片的公司。

④纵慧芯光(Vertilite)是华为Mate30Pro前、后置TOF的VCSEL供应商,纵慧芯光专注于光通讯专用VCSEL芯片、3D传感专用VCSEL芯片的标准品开发,以及基于行业需求定制芯片和解决方案,其已作为Mate30Pro前置和后置TOF供应商进入华为的供货商系统。2019年2月获得上亿元级B+轮融资,领投方为武岳峰,前海母基金、追远创投、五岳华诺等跟投。

⑤陕西源杰半导体(YuanjieSemiconductor)是专注高可靠性的国产激光芯片设计公司。陕西源杰半导体关注光通信用半导体激光器芯片的研发、生产和销售。主要从事开发可靠性高的光通信激光器;其可独立进行外延到芯片端的设计与制造,是国内少数具备电子束技术设备的公司,共同推动未来硅光子技术产品前进。

二、光子集成电路行业技术发展现状

中小规模集成技术发展相对比较成熟,常见的产品主要有无源PIC(如AWG、ROADM等)和有源PIC(DFB+EA激光器、DFB激光器阵列等)。一些光器件公司也在致力于开发集成可调谐激光器与马赫-曾德尔调制器产品,从而实现在XFP收发器上实现可调谐性。

从目前来看,在硅基PIC尚不能取得实质性突破之时,采用磷化铟材料的单片集成是实现大规模PIC的有效解决方案。然而,PIC技术从提出至今已有40年的历史,发展速度一直都很缓慢,大规模单片PIC也只是在近几年才取得了突破性的进展。这其中有其固有的技术原因,如何将有源与无源光器件集成在一个单片上一直是一个难题,2001年网络泡沫的破裂也给耗资巨大的PIC技术的发展带来很大影响,很多厂商在泡沫破裂之后选择退出PIC技术的研发。2004年,PIC技术取得了重要突破,采用磷化铟材料的商用100Gbit/s的光发射以及光接收PIC芯片推出,集成了超过50个光学元器件和6个不同的功能单元。

PIC技术整体设计的思路是不拘泥于追求单个光器件的具体性能指标,而是将这些集成光器件看作一个有机整体,争取其整体网络性能的最大化。生产厂家在制作基于磷化铟的大规模PIC过程中,不局限于仅仅改进已有磷化铟的生长工艺,而是寻求新的突破口,综合考虑了已有磷化铟和硅的生长工艺,结合二者的优点,致力于提高生产的重复性和流程控制。虽然磷化铟是稀有材料,价格相对来说十分昂贵,因而生产出的PIC芯片相比基于硅基材料生产的电子集成电路芯片,价格要高出很多,但是磷化铟材料是实现大规模PIC的唯一材料。除了商用10×10Gbit/s大规模PIC之外,生产厂家在10×40Gbit/s以及40×40Gbit/s的PIC芯片技术方面取得了实质进步,并将在未来的高速传输设备中应用。

Infinera是大规模PIC技术及产业的领导者,阿尔卡特朗讯贝尔实验室也在进行PIC方面的研究,致力于开发用于阿尔卡特朗讯商用“1696”DWDM设备的10×10Gbit/s PIC芯片,该芯片采用高性能的AlInAs/GaInAs APD探测器,其无放大最大传输距离可以达到70km,此外,贝尔实验室还在开发采用新调制码型的100Gbit/s PIC芯片,提出了全新的设计和构想,可以实现新的调制码型以及相干探测。华为公司也在近些年投入了大量精力致力于PIC领域的开发(华为公司称之为PID),在2011年推出100Gbit/s的PID芯片,并实现商用。Infinera PIC产品在商业上的巨大成功吸引了众多其他设备商和研究机构对PIC研究的关注,掀起了PIC研究的热潮,他们除了在努力跟上Infinera的PIC步伐之外,也在致力于研究其他,尤其是硅基大规模PIC实现技术。

虽然硅基材料在实现PIC方面有着天然的不足,它本身不能够实现激光激射,不能够作为通信常用波段的光电探测器,同时也不能够实现电光调制的功能。但是硅基电子集成电路的巨大成功吸引了众多研究机构致力于在PIC的研究中采用硅基材料。Intel公司采用混合集成的方式在世界上首次实现了硅基激光器,其主要技术突破在于开发了将磷化铟激光器集成在硅基基底的化学处理技术。Intel一直以来致力于开发硅基PIC的主要推动因素在于其对未来芯片与芯片之间以及主板与主板之间高速光子互联的迫切需求。Intel设想的一种集成了硅基激光器以及高速电光调制器的大规模硅基PIC,调制器的调制带宽高达40Gbit/s,同时实现25个波长的集成,这样的单片PIC的发送能力将达到1Tbit/s。

Luxtera公司也在致力于硅基混合集成PIC的研究,已经实现了将磷化铟激光器集成在硅基基底上。与Intel不同的是,Luxtera公司开发硅基PIC的主要目的是应用于服务器与服务器之间、服务器与交换机之间的高速互联等应用场合,因此其传输距离要远大于Intel,可以达到数百米甚至两千米。同时,Luxtera公司在硅基PIC的集成工艺上也与Intel不同,它采用电子集成电路常用的CMOS工艺实现PIC,实现方式较Intel要简化很多,其产品也较Intel更接近于实际商用。

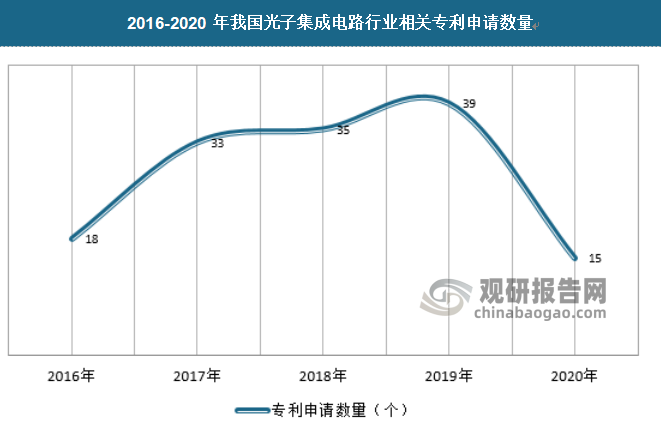

截止到2020年,我国光子集成电路行业相关专利数量为202个,2020年申请数量为15个,具体如下:

资料来源:佰腾网,观研天下数据中心整理

三、光子集成电路行业市场预测

随着现代化战争信息化程度的不断提高,光子集成电路技术在军事领域的应用范围也不断扩展。目前光子集成电路的军事应用主要集中在光通信系统领域,用来提高军用光信息系统的速度和抗电磁干扰能力。随着技术的进一步发展,光子集成电路未来还在实现高并行处理能力和计算能力的光子计算机,优化军用传感器的灵敏度和尺寸,生产更轻巧的,更可靠的微型相控阵天线阵列方面发挥巨大的作用。用于民用方面,从手机到穿戴设备,还有未来的智能飞车,都有及其重大的意义,也许还有其他的更先进的技术出现,未来充满了无限可能。

PIC目前仍处于初级发展阶段,不过其成为光器件的主流发展趋势已成必然,近几年的发展速度亦有目共睹。随着基础材料制备、器件结构设计、核心制作工艺等核心关键技术的突破,加之产业需求的急剧升温,特别是光互联、超100 Gbit/s高速传输系统和FTTH接入终端对小尺寸、低功耗和低成本的强劲驱动,PIC在未来几年将迎来更快的发展,集成度和大规模生产能力逐步提升,成本不断下降,产业链进一步完善,并引发光器件、系统设备,乃至网络和应用的重大变革。

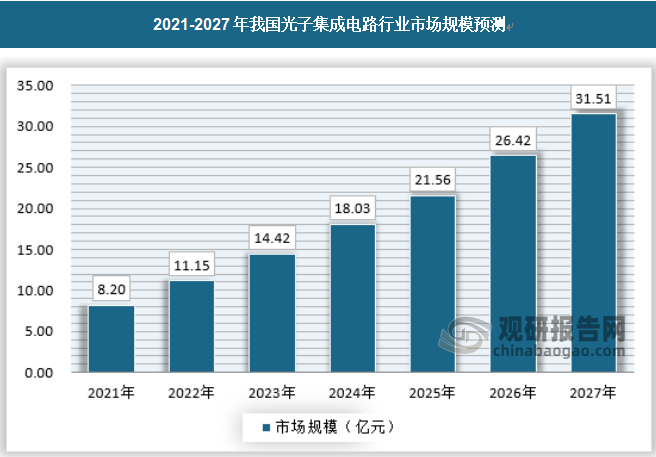

随着产业的持续发展和完善,预计未来光子集成电路行业有望持续上涨,到2027年市场规模将达到31.51亿元。

资料来源:观研天下数据中心整理(WWTQ)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。