一、冲压设备行业相关定义

冲压是靠压力机和模具对板材、带材、管材和型材等施加外力,使之产生塑性变形或分离,从而获得所需形状和尺寸的工件(冲压件)的成形加工方法。冲压和锻造同属塑性加工(或称压力加工),合称锻压。冲压的坯料主要是热轧和冷轧的钢板和钢带。全世界的钢材中,有60~70%是板材,其中大部分经过冲压制成成品。汽车的车身、底盘、油箱、散热器片,锅炉的汽包,容器的壳体,电机、电器的铁芯硅钢片等都是冲压加工的。仪器仪表、家用电器、自行车、办公机械、生活器皿等产品中,也有大量冲压件。

冲压加工是借助于常规或专用冲压设备的动力,使板料在模具里直接受到变形力并进行变形,从而获得一定形状、尺寸和性能的产品零件的生产技术。板料,模具和设备是冲压加工的三要素。按冲压加工温度分为热冲压和冷冲压。前者适合变形抗力高,塑性较差的板料加工;后者则在室温下进行,是薄板常用的冲压方法。它是金属塑性加工(或压力加工)的主要方法之一,也隶属于材料成型工程技术。

冲压所使用的模具称为冲压模具,简称冲模。冲模是将材料(金属或非金属)批量加工成所需冲件的专用工具。冲模在冲压中至关重要,没有符合要求的冲模,批量冲压生产就难以进行;没有先进的冲模,先进的冲压工艺就无法实现。冲压工艺与模具、冲压设备和冲压材料构成冲压加工的三要素,只有它们相互结合才能得出冲压件。

冲压设备就是所谓的压力机。学名:冲压机、油压机、液压机,是压制容器的大型特种设备。

二、冲压设备行业发展现状

冲压技术是一种具有悠久历史的加工方法和生产制造技术。根据文献记载和考古文物证明我国古代的冲压加工技术走在世界之前,对人类早期文明社会的进步发挥了重要的作用,作出重要贡献。

1、市场规模

根据观研报告网发布的《中国冲压设备行业现状深度分析与投资前景预测报告(2022-2029年)》显示,近年来我国冲压设备行业处于稳定发展状态,市场规模波动较大,2018年市场规模为189.95亿元,2019年跌至162.5亿元,2021年市场回暖,市场规模为206.89亿元。具体如下:

资料来源:中国机床工具工业协会,观研天下数据中心整理

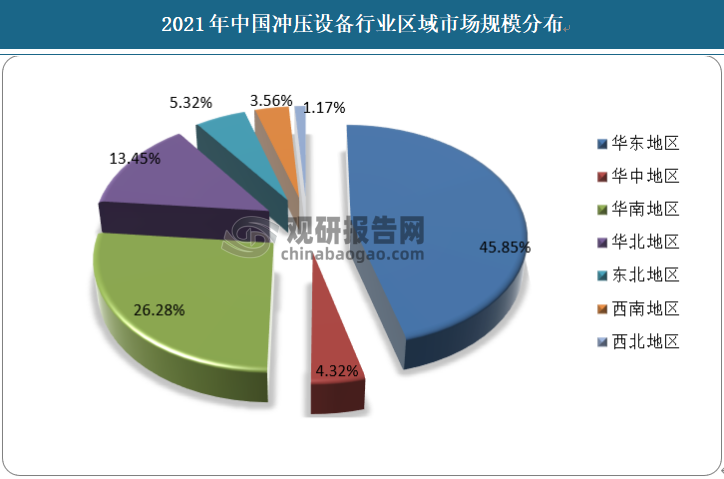

由于冲压设备主要应用于制造业,具有固定资产属性,制造业比较发达的地区的客户对冲压设备的需求量比较大,因此冲压设备的市场规模分布和我国制造业分布表现为正相关态势。在全国各地区当中,华东地区制造业发达,客户需求量大,市场广阔,市场规模占比最大,占比为45.85%;其次是华南地区占比26.28%;华北地区占比为13.45%;华中地区占比为4.32%;东北地区占比为5.32%;西南地区占比为3.56%;西北地区占比为1.17%。

数据来源:观研天下数据中心整理

2、市场供需规模

(1)市场产量

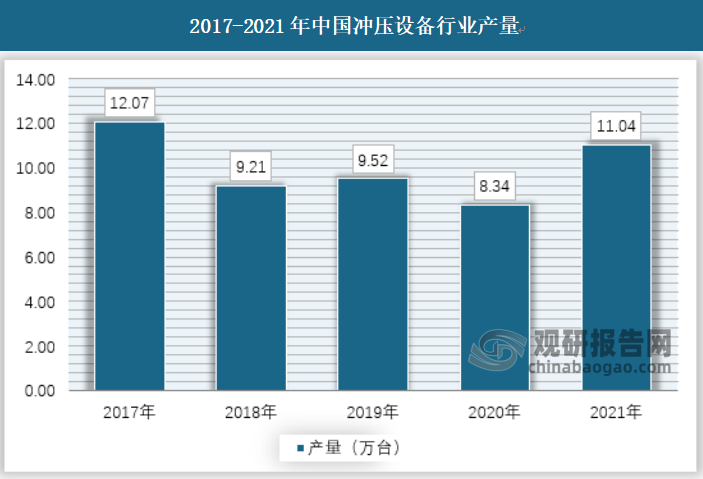

我国冲压设备近年来产量保持波动,2017年产量为12.07万台,2020年产量降至8.34万台,2021年回升至11.04万台。

资料来源:中国机床工具工业协会,观研天下数据中心整理

(2)市场需求

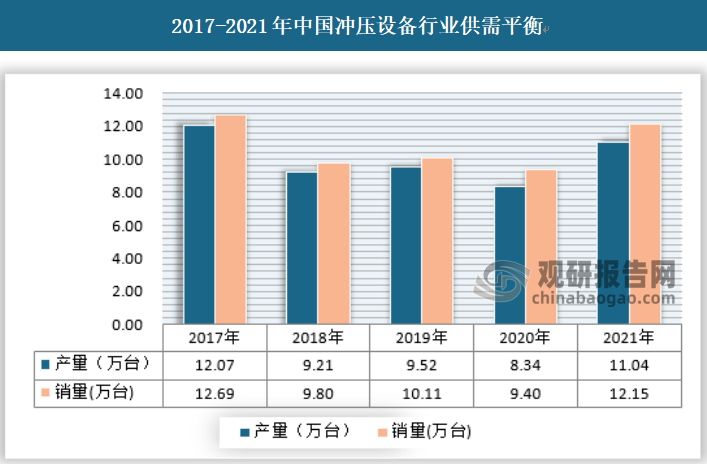

销量方面,我国冲压设备销量近年来保持在每年10万台上下左右波动。2021年销量为12.15万台。

资料来源:中国机床工具工业协会,观研天下数据中心整理

(3)行业供需平衡分析

当前来看,我国冲压设备行业整体处于供不应求的局面,但是造成这种局面的原因不是供应不足,而是在中高端领域我国对国外冲压设备的依赖性过大,进口远大于出口。2021年我国冲压设备行业产量为11.04万台,销量为12.15万台。

资料来源:中国机床工具工业协会,观研天下数据中心整理

3、市场竞争

中国现已成为世界制造业中心,最近十年来,在汽车、通信电子和家用电器等行业取得了高速的发展,使得金属冲压零部件的需求迅速增长。不少跨国企业在将整机的制造转移至中国,也将配套工厂转移至中国,对国内配件的采购量也逐年快速增加,带动了国内相关行业的快速发展。在这种背景下,作为制造业基础行业之一的冲压设备行业也获得了快速的发展。

国内的冲压设备企业主要分为两大类,第一类是封闭的单一企业,主要是为大型整机制造厂商,以外商投资企业为主,产能得不到充分利用。第二类是独立的冲压设备企业,其中包括专业化的冲压设备生产企业与小规模冲压设备企业。专业化的冲压设备企业以规范的民营企业为主,这类企业的销售已经达到一定规模、设备先进、具有自主的冲压设备设计制造能力和生产工艺的改进、创新能力,具备成熟的产品质量保证体系,具备承接大规模订单的生产能力,能专门为客户定向开发制造具有个性化需求的高端产品,该类企业凭借着较强的产品开发能力、工艺设计能力、可靠的产品质量和较低的成本逐步扩大市场份额。小规模冲压设备企业相对落后,冲压设备开发能力弱或不具备冲压设备开发能力,技术人才严重缺乏,产品质量等级低。

整体来看,目前我国冲压设备行业研发能力较弱,企业竞争力较弱,集中度较低,CR4为10.5%,CR8为13.1%;结合美国贝恩对市场结构进行的分类分析,目前我国冲压设备行业属于竞争型市场格局。

2021年中国冲压设备行业市场集中度情况

| 集中度类型 | 市场集中度指标值(%) |

| CR4 | 10.5 |

| CR8 | 13.1 |

资料来源:观研天下数据中心整理

三、冲压设备行业发展趋势

国内冲压设备企业在技术、品牌和资金实力方面与国际一流厂商尚有一定差距,面临较大竞争压力的同时机遇同样巨大。部分国内企业在本土化服务优势、反应速度和性价比等方面具有差异化竞争优势,随着规模不断发展壮大,技术不断成熟,品牌和服务等软实力不断提升,国内优秀企业将获得更为广阔的市场生存和发展空间。

1、高速化复合化相结合,提高加工效率。提高生产率是永恒的追求目标,能够实现冲压加工的冲压设备理所当然成为各国实力的重要砝码,各锻压厂家均致力于锻压机械的高速化研究,高速度、高刚度和高精度是高速压力机的最重要的三大特性,必须共同考虑,缺一不可。在追求高速化加:工的同时,还必须尽可能缩短生产辅助时间,以取得良好的技术经济效益。在数控压机上配备伺服电机驱动的三坐标上下料装置,可使冲压中心实现高效板材加工。

将几种工艺或几个工序复合在一台机床上完成,是当前各类机床大幅压缩生产辅助时间,提高生产率的重要技术途径,在锻压机械上也得到了成功应用,效果十分显著。如:德国、美国、日本已相继开发出激光一步冲复合机,将模具冲切与激光切割有机地结合起来,工件一次上料即可完成冲孔、冲切、翻边、浅拉伸、切割等多道工序,最大限度地节省了辅助时间,特别适合孔型多而复杂的面板类工件的加工及多品种小批量板料加工。

2、冲压设备控制系统的发展趋势。冲压产品面临的重要挑战之一,是如何更具柔性,以适应“及时生产”的要求。冲压设备用户要求设备的所有控制功能集成化,从而实现全套模具的菜单化管理,主要包括滑块行程调整、平衡器气压的调整、气垫行程调整,以及自动化控制系统等各个环节的参数设定。

冲压设备控制系统的集成化,可通过单-操作接口实现所有压力机和模具的各项控制功能,包括故障诊断、模具菜单配置、可编程限位开关和模具监控的调整等,并使设备的维修保养更加方便,而且明显增加压力机的有效工作时间。

具有现场通信网络、现场设备互联、互动操作性、分散功能模块、开放式互联网络的现场总线技术,是冲床控制技术的发展方向,对实现自动化具有明显也推动作用。

3、注重环境保护是当今世界性的潮流许多国外冲压设备愈来愈重视环保问题,如在数控转塔压力机上,工作台普遍采用柔性的尼龙刷支撑代替传统的滚珠支撑,以减少噪声污染;变速压机实现快速下降,慢速冲裁工件,快速回程,使振动和噪声大大降低。特别是欧洲市场,已基本贯彻ISO14000系列标准,冲压设备必须通过CE认证。

四、冲压设备行业市场发展预测

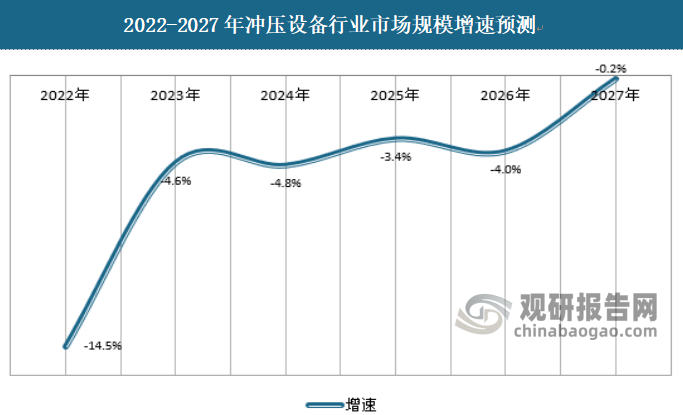

1、市场规模预测

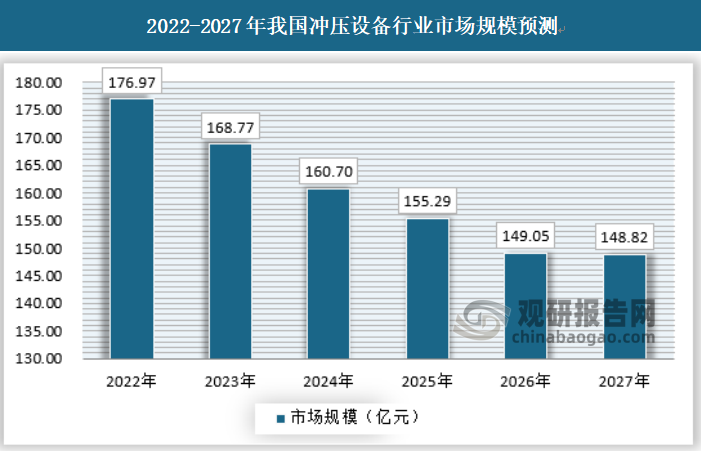

中国制造业进入了以内需消费为主要动力的发展阶段,预计2027年我国冲压设备行业市场规模为148.82亿元,具体如下:

资料来源:观研天下数据中心整理

增速方面,冲压设备行业周期性较强,世界大部分国家和地区经济增长乏力。我国人民币升值压力较大,这将导致国内以出口为主的企业面临困境,出口受阻会导致国内对冲压设备等机械装备的需求减少。预计2022-2027年冲压设备行业市场规模增速为负,具体如下:

资料来源:观研天下数据中心整理

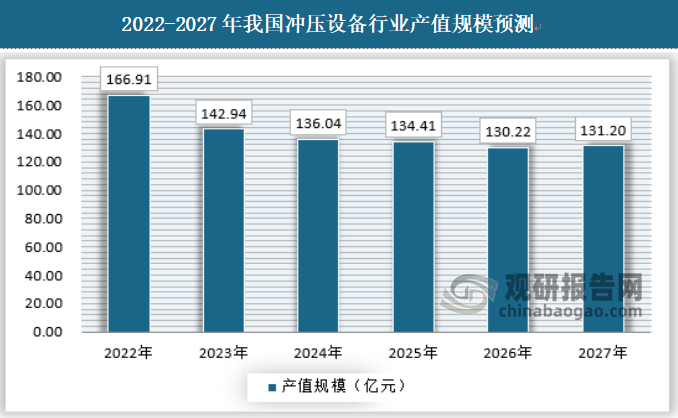

2、产值规模预测

我国冲压设备行业正在从规模与数量的竞争发展转向高质量、高性能、多品种和高性价比的竞争。预计2027年我国冲压设备行业产值规模为131.2亿元。

资料来源:观研天下数据中心整理

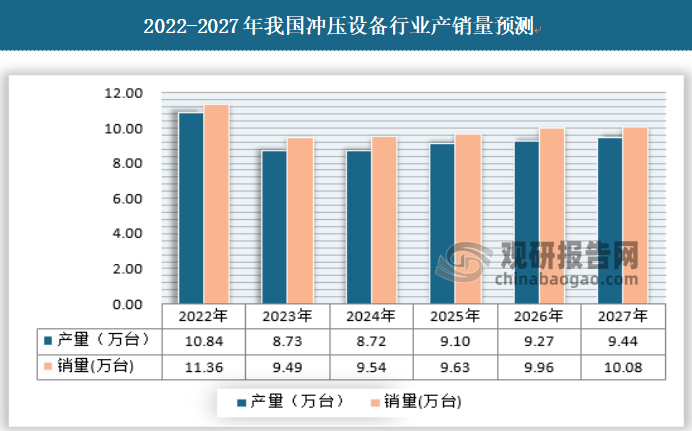

3、供需情况预测

目前,与国际一流冲压设备生产制造企业相比,我国冲压设备生产企业的设计制造能力还存在一定的差距。我国冲压设备的发展,在国家政策导向和市场需求拉动的联合作用下,目前正处于一个转型期。转型成功后的国内冲压设备行业,依据具有自主知识产权的核心技术和产品的性价比优势,将具备一定的国际市场竞争力。

资料来源:观研天下数据中心整理(WWTQ)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。