一、钛精矿概述

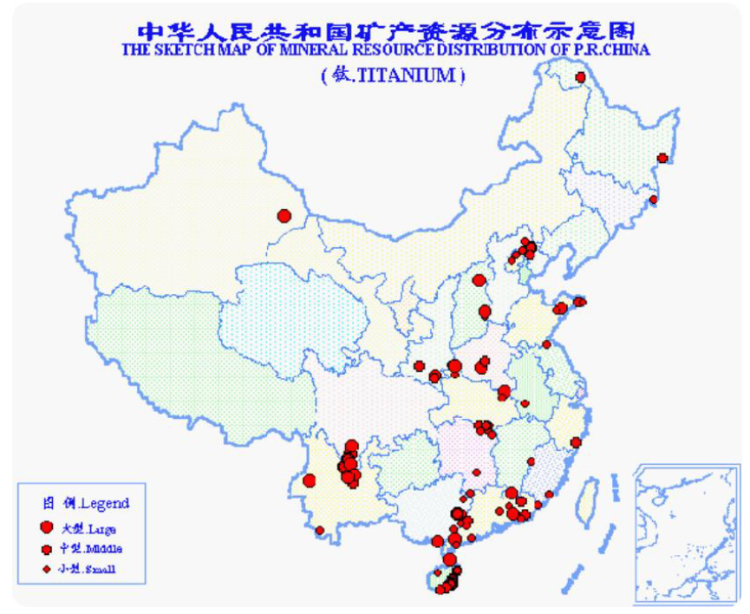

钛精矿是从钛铁矿或钛磁铁矿中采选出来,是生产用途非常广泛的钛白粉的原料。我国钛精矿主要分布在云南武定县、四川攀枝花、海南,其中云南楚雄州武定县出产的钛精矿含铁量高、杂质少,故云南钛精矿成为冶炼深加工必备不少的原料。

中国钛矿资源情况及分布示意图

资料来源:矿道网

二、钛精矿行业供应市场现状及趋势分析

钛元素主要以钛铁矿和金红石的形式存在,依照品位由高到低又分为天然金红石、人造金红石、高钛渣、白钛石和钛精矿等,其中钛精矿、高钛渣均产自钛铁矿。

钛料供给形式多样

|

品种 |

子品种 |

品位 |

|

金红石 |

天然金红石 |

95%-97% |

|

人造金红石 |

88%-95% |

|

|

高钛渣 |

氯化钛渣 |

85%-90% |

|

酸溶性钛渣 |

80%-85% |

|

|

白钛石 |

- |

65%-90% |

|

钛精矿 |

氯化法钛精矿 |

58%-62% |

|

硫酸法钛精矿 |

48%-55% |

数据来源:观研天下整理

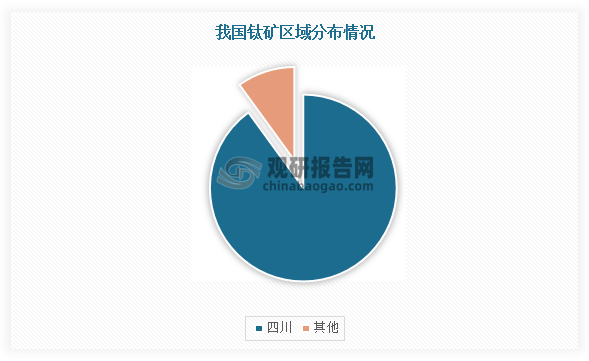

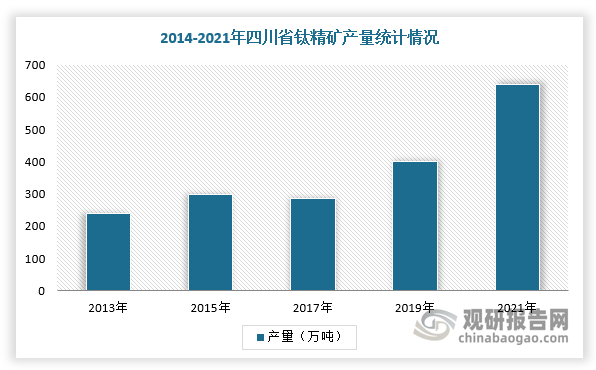

根据观研报告网发布的《中国钛精矿行业发展趋势分析与未来投资预测报告(2022-2029年)》显示,目前,我国钛矿已探明储量(折合TiO2)达2.3亿吨,主要以钒钛磁铁矿的形式存在,主要分布于四川和河北两地,采选难度大且品位相对不高。从产量来看,根据数据显示,2021年,四川省钛精矿供应量达638万吨,同比增长46万吨,增幅为8%,占全国钛精矿总量的90%以上。

数据来源:观研天下整理

数据来源:观研天下整理

从企业来看,攀西地区的攀钢矿业(85%钛渣折合成46%钛精矿)、龙蟒矿冶、重钢西昌和安宁股份四家头部企业产量占全国总产量的比超过60%。未来,随着环保政策趋严、中小产能清退,大矿企积极兼并小型矿山,行业市场集中度有望进一步提升。

但是,需要注意的是近几年国内外矿企关停矿山,例如2020年Iluka关停累计约84万吨钛铁矿和18万吨金红石,国内攀西地区约40万吨小矿厂和非法选矿厂因环保压力及三去一降一补政策被陆续关停,钛精矿上游供给约束愈发突出。根据相关资料显示,2021年,海外基本无新增产能,从长期来看ILUKA、贝斯、谢菲尔德等矿企或有产能于2023年及以后投产。同时,在开工率方面,2020年海外矿厂开工率80%以上,攀西地区钛矿龙头开工83%左右,弹性空间偏小。

已枯竭/即将枯竭的部分海外矿山整理

|

公司 |

矿山 |

钛铁矿(万吨) |

金红石(万吨) |

(预计)枯竭时间 |

|

Kenmare |

Namalope |

- |

- |

2025 |

|

Tronox |

Ginkgo |

24 |

6.5 |

2021-2022 |

|

Base |

KwalePhase1 |

24 |

5 |

2023 |

|

ILUKA |

Ambrosia |

20 |

3 |

2017 |

|

ILUKA |

Tutunup South |

28 |

4 |

2019 |

|

Sibelco Australia |

North Stradbrook Island |

12 |

5 |

2019 |

数据来源:观研天下整理

三、钛精矿行业需求市场现状及趋势分析

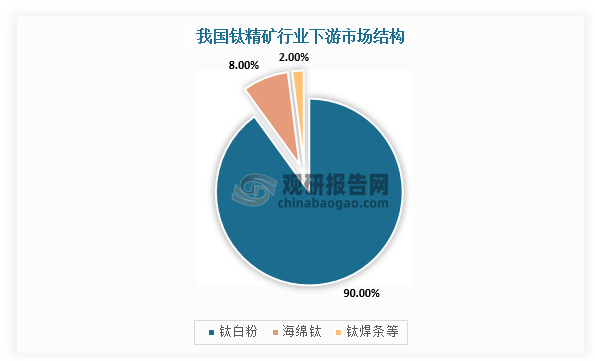

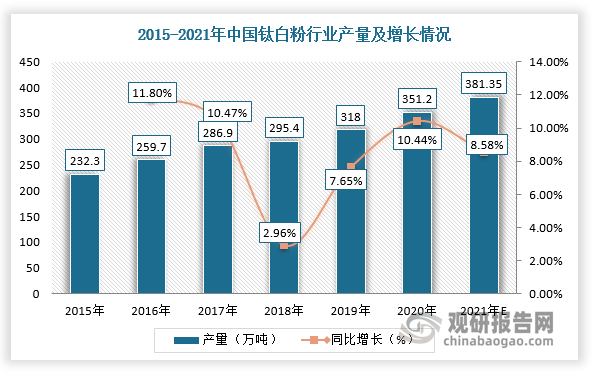

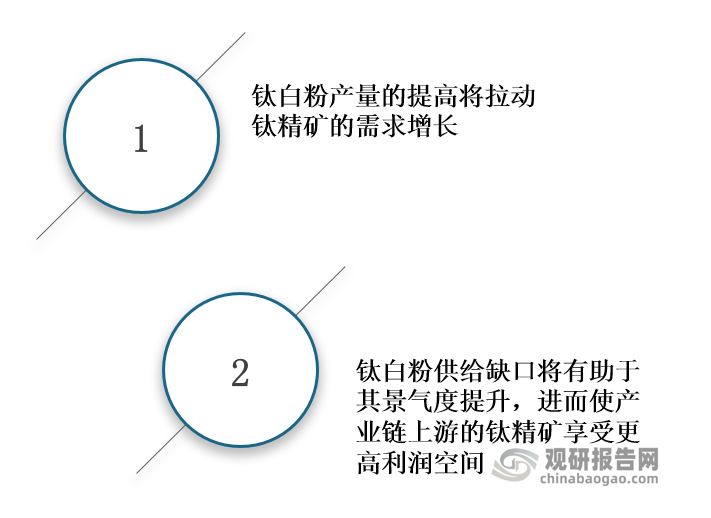

钛白粉是钛精矿主要下游终端,应用占比高达90%,所以钛白粉产量基本决定钛精矿需求量,并且钛白粉与钛精矿行业景气度息息相关。钛白粉是现阶段已知最好的白色颜料,广泛应用于涂料、塑料等领域。目前,我国是钛白粉生产消费第一大国,2021年国内钛白粉产量381.35万吨,同比增长8.58%左右。未来,随着建筑产业整体景气度回升及氯化法钛白粉产能提升,我国钛白粉产量仍有较大增长空间,钛精矿需求也将呈增长趋势。

数据来源:观研天下整理

数据来源:观研天下整理

从中长期来看,我国钛白粉行业需求将继续增长,但由于国内钛白粉开工率高位运行及新增产能较为有限,所以其供给相对偏紧。综合供需进行测算,假设中性乐观情况下,2023年我国钛白粉产量为432.9万吨,将同比增长9.5%,需求为430.2万吨,同比增长7.8%,供给缺口也将一直存在,行业景气持续向上。

2020-2023年我国钛白粉行业供需预测情况

|

/ |

供给总量(万吨) |

供给YOY |

需求总量(万吨) |

需求YOY |

钛白粉供给缺口(万吨) |

|

2020年 |

344.0 |

6.2% |

344.0 |

6.2% |

/ |

|

2021年E |

363.5 |

5.7% |

370.6 |

7.7% |

-7.2 |

|

2022年E |

395.3 |

8.7% |

399.1 |

7.7% |

-3.9 |

|

2023年E |

432.9 |

9.5% |

430.2 |

7.8% |

2.7 |

数据来源:观研天下整理

钛白粉供需缺口对钛精矿的影响

数据来源:观研天下整理

四、钛精矿行业供需平衡现状及趋势分析

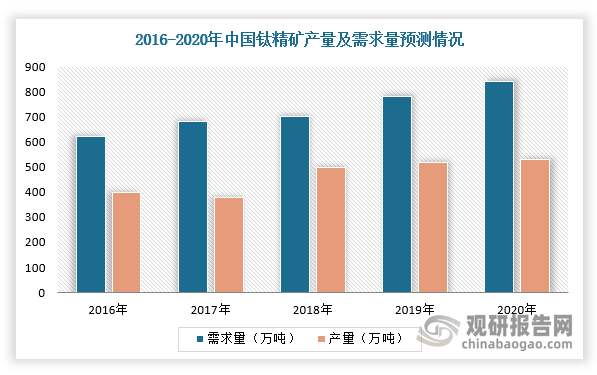

由于国内暂时没有新增钛矿且四川地区矿厂开工率高企,钛精矿行业供需难有弹性。假设以一吨钛白粉消耗2.3吨钛精矿(46%)及海绵钛等10%的额外需求进行预测,2020年,我国钛精矿(46%)需求达830万吨,而当前的供给仅为545万吨,所以钛精矿供给缺口大,为285万吨。

数据来源:观研天下整理

展望未来,按照现有钛矿年均3%的产量增长假设,考虑2023年前钛精矿供给由于钛矿企业关停的影响,没有明显增量。同时,考虑钛白粉需求与全球GDP呈正相关关系,所以假设钛白粉发展结合全球GDP增长预测,2021年全球钛矿(折合成纯TiO2)需求为791.7万吨,TiO2供给缺口达18.6万吨,且缺口两年内或持续存在。(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。