一、集成吊顶行业基本概述

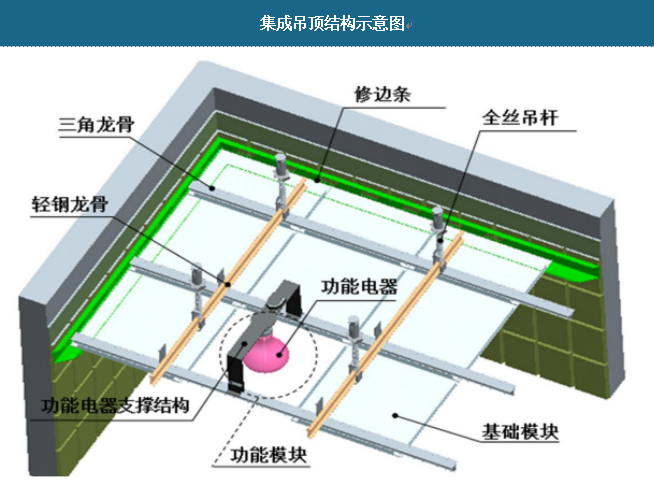

集成吊顶起源于2004年,是通过模块化设计将吊顶基板与功能电器融合形成的一体化吊顶产品,由基础模块、功能模块及辅助模块组成。辅助模块包括吊杆、龙骨及修边条等,是集成吊顶的支撑架构,并兼具辅助修饰作用;基础模块为相同规格的装饰基板,是集成吊顶实现整体设计风格的主要载体;功能模块包括功能电器、面板及连接件等,是功能电器经模块化处理而来,装卸简便,并与基础模块保持外观一致性。

资料来源:观研天下数据中心整理

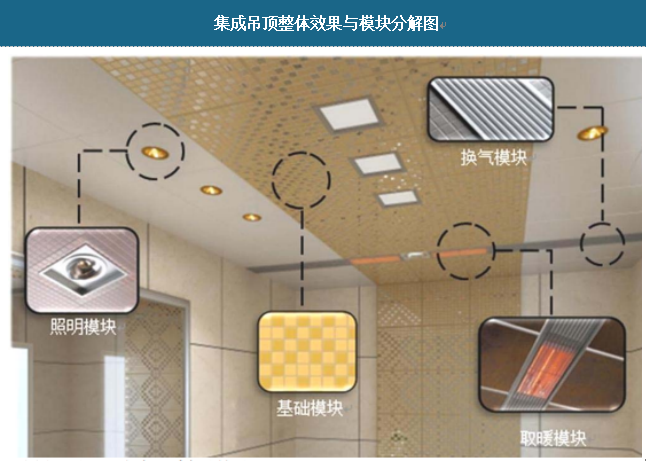

集成吊顶的核心在于设计。功能电器经模块化设计后,其安装拆卸较为简便,更易于对电器进行维修和更换,并可根据消费者的个性化需求随意调换电器位置或增减电器,同时,功能电器经模块化设计后还能与基础模块在外观上保持一致。在此基础上,整体外观图案设计使得集成吊顶产品体现不同装饰风格。在终端市场,专卖店的产品应用设计根据消费者的个性化需求,综合考虑集成吊顶的设计风格与家居环境(如墙壁、地板的颜色与风格等)的相互协调、电器选配对应用空间(房间面积、房型等)的适用性、功能模块与基础模块的匹配性,以提高整体家居环境的美观与舒适效果。

资料来源:观研天下数据中心整理

根据观研报告网发布的《中国集成吊顶行业发展现状分析与投资前景预测报告(2022-2029年)》显示,集成吊顶的突出优势在于整体美观性、简便性及个性化,此外,在基板耐用性、 安全性、节能性上也具有优势。总体而言,集成吊顶与传统吊顶相比,具有明显的优势。

集成吊顶与传统吊顶特点对比

资料来源:观研天下整理

二、集成吊顶行业发展历程

从2004年发展至今,集成吊顶已经成为现代家庭装修中不可忽视的角色。集成吊顶行业发展经历了以下阶段:

第一阶段(2004年~2008年):

这一阶段集成吊顶刚刚出现,运用范围尚不广泛,家庭装修中卫生间、厨房等地最先开始使用集成吊顶。卫生间通常需要在不同区域进行取暖照明、通风换气及湿度管理,而集成吊顶的模块化特点能够使各电器在合适的位置发挥其功效;厨房则需要及时排除油烟且便于清洗,集成吊顶较传统吊顶而言拆卸、清洗更为便捷。因此卫生间与厨房率先成为集成吊顶普及度较高的地方。

由于在这一阶段集成吊顶在家庭装修中普及度尚低,因此行业内企业数量较少,只有少数企业从事集成吊顶的设计、生产及销售。

第二阶段(2008 年~2015 年):

这一阶段,集成吊顶经过多年的发展,逐步被消费者所接受,在家庭装修中的普及度有所上升,适用范围也从卫生间、厨房延伸至阳台、起居室等地。应用范围的扩大对集成吊顶的外观设计、整体风格规 划等方面提出了较高要求,集成吊顶在家庭装修中的运用从功能性为主逐渐向装饰性进行过渡。

在此阶段,集成吊顶行业内企业出现了分化:一类为入行较早、具有一定品牌知名度、综合实力较强的行业知名企业,如本公司、友邦吊顶等,凭借自身突出的设计研发能力,开发出色彩丰富、风格多样、整体造型美观、功能布局合理的集成吊顶产品,从而为消费者完成家庭整体吊顶的布局安排;另一类规模较小、设计研发能力不强的企业,主要生产集成吊顶的各部件,如扣板、龙骨等,再销售给其他企业,或直接销售给终端消费者并为其完成组装,该类企业通常无法为消费者提供家庭装修的整体设计规划,也无法为消费者提供集成吊顶中的功能模块部件,消费者需要另外购买所需电器。

由于集成吊顶的各部件生产工艺相对简单、生产难度较低,故行业内小规模企业数量众多。同时由于此阶段精装房普及程度尚低,尤其是在二、三线及以下的城市中,消费者购买毛坯房并自行装修的占比较高,对于价格较为敏感的消费者会选择向当地中小型企业购买集成吊顶,故集成吊顶行业整体集中度不高。

第三阶段(2015 年至今):

这一阶段,随着我国居民生活水平不断提高,人们对生活品质追求的提升,对居住环境舒适、个性化要求的加强,以及对家装便利性等要求的提高,消费者对集成吊顶的需求日益增强,其普及程度亦进一步提升,逐渐扩展到餐厅、书房、卧室等地,并向着全屋吊顶集成化发展。同时,吊顶产品经过多年不断推陈出新,其造型、外观、材质及生产工艺等均有了较大提升,如扣板的生产工艺从最初的覆膜、滚涂发展出了彩印、拉丝等工艺;吊顶造 型方面从最初的单一平面发展至通过调整安装结构,铺放高低龙骨等方式打造的层次吊顶、凹凸吊顶等,视觉效果较以往更为出色。

在此阶段,一方面集成吊顶产品的不断发展、产品造型与款式的不断丰富、工艺的不断提升对行业内企业提出了更高的要求;另一方面消费者对于家庭装修标准不断提高,对家庭整体风格设计、吊顶便利性与美观性的有效结合等方面的需求不断提升,进一步挑战集成吊顶行业企业设计能力与生产制造能力。行业中部分设计能力较弱的企业由于无法应对不断更新的消费观念,经营业绩相对不佳,逐渐成为品牌企业的代工厂,为品牌企业贴牌生产集成吊顶各部件;另一部 分小规模企业则逐步退出市场。但集成吊顶部分低端产品的生产壁垒较低,中小规模企业数量仍然较多,市场较为分散。

而随着集成吊顶行业的发展,装饰空间已从厨卫延伸到客厅、卧室、书房、餐厅等居室;特别是顶墙集成的推出,集成吊顶企业的产品线从吊顶拓展至墙面,顶墙一体化满足了消费者在设计、环保、工期等方面的需求。此外,集成吊顶已从住宅市场向公装市场拓展,包括酒店、写字楼、医院、商场等。随着适用场景的扩大以及产品线的延伸,集成吊顶企业所处市场规模也将进一步扩大。

三、集成吊顶行业发展现状

1、市场规模

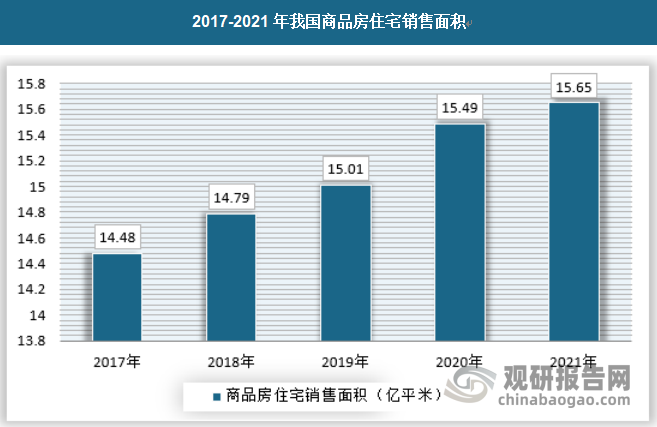

近年来,住宅装修装饰市场持续扩大,为集成吊顶行业的迅猛发展提供了广阔的市场空间。此外,集成吊顶及集成墙面产品也开始在酒店、写字楼、商场、医院等公共建筑装修装饰市场有所应用。

资料来源:国家统计局,观研天下数据中心整理

随着集成吊顶厂商产品设计能力、生产能力不断增强,面向商业装修、公共建筑装修的集成吊顶产品将大量推向市场,这将大幅拓宽集成吊顶行业的市场空间。

目前我国集成吊顶主要应用在住宅装修领域,2021年我国集成吊顶市场规模约为231.93亿元,同比增长11.22%。

资料来源:观研天下数据中心整理

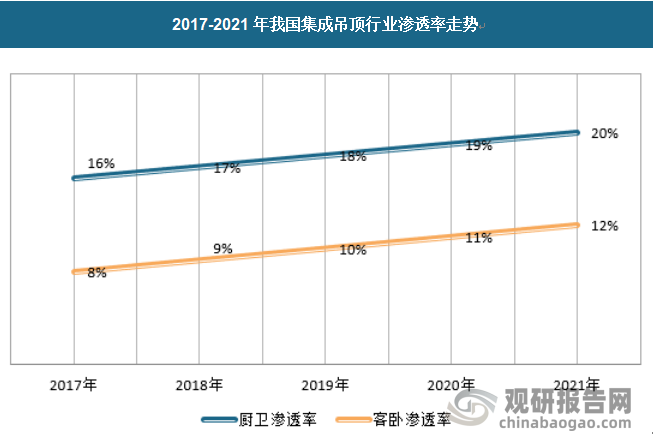

我国集成吊顶行业市场规模增长保持平稳,尽管房地产增速近几年在逐渐放缓,但是得益于行业在建筑装修渗透率的提升,原材料成本上涨以及集成度提升带来的客单价的提升,行业保持了平稳的增长态势,并且这种增长趋势未来也是有望保持较长时间的。截止2021年,我国厨卫和客卧的集成吊顶渗透率分别为20%和12%,未来仍然有巨大的成长空间。

资料来源:观研天下数据中心整理

2、行业供应规模

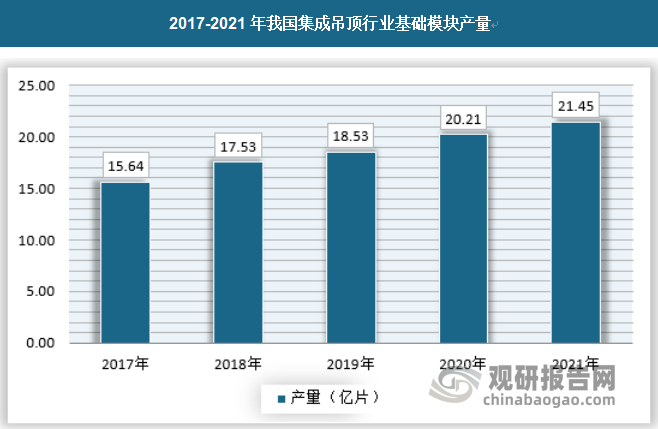

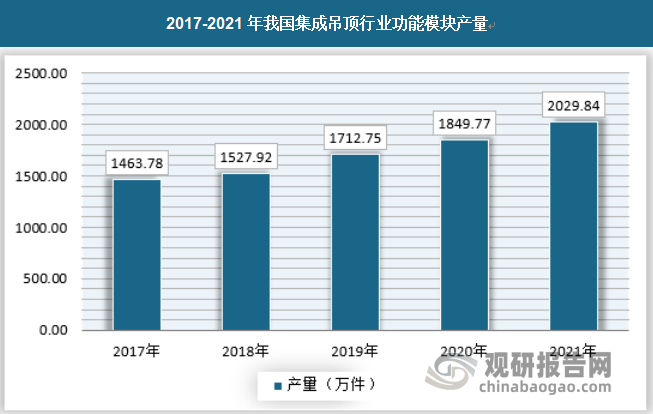

2021年,我国集成吊顶行业基础模块产量约为21.45亿片,功能模块产量1915.02亿片。

资料来源:观研天下数据中心整理

资料来源:观研天下数据中心整理

目前我国从事集成吊顶生产的企业较多,行业集中度较低,不同企业之间的竞争力差距较大。行业内大部分企业普遍规模偏小,甚至存在“前店后厂”的作坊式企业。因此,尽管集成吊顶整体供应相对充足,但品质较高、设计新颖、智能环保的集成吊顶产品却相对匮乏,产品的升级与革新有待提升。

3、行业需求规模

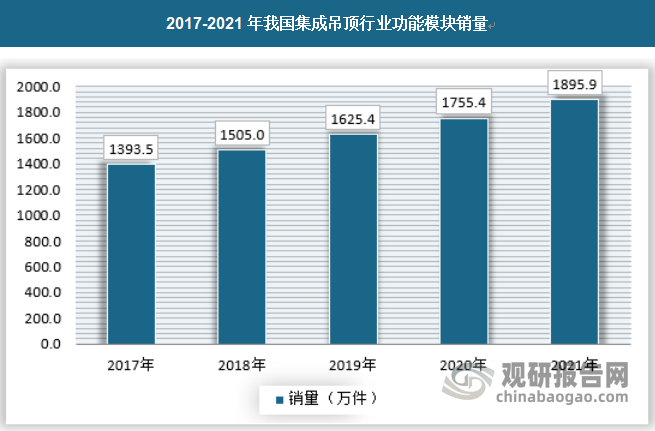

我国城镇化进程稳步推进,持续有大量农村人口向城镇转移,带来了房地产和家装市场的持续繁荣,集成吊顶市场也持续扩大,2021年我国集成吊顶行业基础模块销量为20.86亿片,功能模块销量为1895.9万件。

资料来源:观研天下数据中心整理

资料来源:观研天下数据中心整理

目前吊顶装修市场主要份额仍被传统吊顶(如石膏吊顶)所占据,另一方面集成吊顶目前主要使用于厨房及卫生间,使用场景相对较少。未来随着消费者对集成吊顶的消费习惯进一步普及,以及购买力和城市化率的持续提升,集成吊顶行业需求将持续稳步增长。

公装领域目前仍是以传统的石膏板、PVC 板、铝扣板等传统吊顶材料为主,经过近几年的技术提升和规模化生产,集成吊顶企业已经可以制造出成本相对可控的公装产品,而且其便捷性、美观度都较传统吊顶材料有很大提升,集成吊顶产品有不断向酒店、写字楼、地铁、机场等公装领域扩张的趋势。

4、行业供需平衡分析

集成吊顶行业是典型的供大于求的行业。由于建筑行业的多年的发展,较低的进入壁垒使得行业的供应水平较高,各种产品层出不穷,集成吊顶的基础模块和功能模块无不是存在着一定程度的产能过剩,行业价格竞争长期存在。

另一方面,集成吊顶的消费需求属于典型的消费升级,且这种需求并非爆发式的增长,很多时候都是比较稳定的,在多年来房地产增长稳定的情形下,无论是新增的需求还是存量替换的需求,都很难出现短期的爆发式增长,需求不爆发的情形下,行业的很难出现供不应求的现象。

三、集成吊顶行业的赢利性分析

集成吊顶通常由基础模块、功能模块及辅助模块组成。辅助模块包括吊杆、龙骨及修边条等,是集成吊顶的支撑架构,并兼具辅助修饰作用;基础模块为相同规格的装饰基板,是集成吊顶实现整体设计风格的主要载体;功能模块包括功能电器、面板及连接件等,是功能电器经模块化处理而来,装卸简便,并与基础模块保持外观一致。

1、基础模块

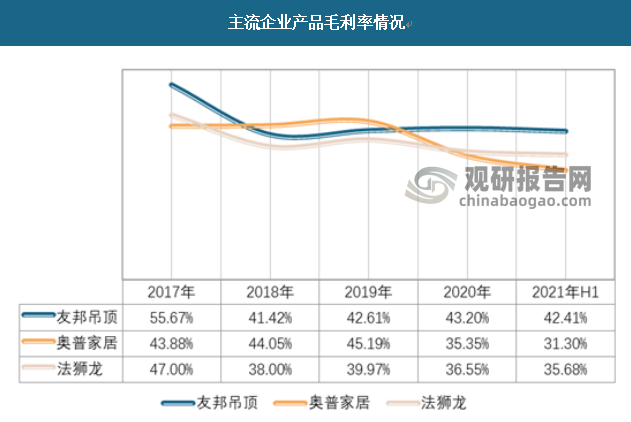

基础模块在集成吊顶中技术含量较低,在早期市场由于竞争者较少,产品的定价较高,毛利率处于较高水平,但随着市场参与者数量逐渐增加,产品同质化严重,市场竞争逐渐激烈,近年来集成吊顶行业中基础模块产品的毛利率保持快速下降态势,如友邦吊顶和法狮龙的财报显示,两者的基础模块产品毛利率都从2017年的超过40%下降至2021年上半年的25%左右。

资料来源:公司财报,观研天下数据中心整理

2、功能模块

功能模块产品不同于基础模块产品,技术含量高,也是集成吊顶的核心部分,因此产品毛利率一直处于较高水平,目前友邦吊顶的功能模块毛利率相对稳定,同时相对较高,保持在40%以上,奥普和法狮龙则保持在30%。

资料来源:观研天下数据中心整理(WWTQ)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。