一、NMP行业概述

NMP全称 N-甲基吡咯烷酮,是一种无色透明液体,具有良好的化学稳定性和热稳定性,高沸点、无腐蚀性、低毒性、低挥发性和可生物降解等优点。根据应用,NMP可分为微电级、电子级、医药级和工业级四类级别。

NMP主要应用于石油化工、塑料工业、药品、农药、染料以及锂离子电池制造业等许多行业,广泛用于芳烃萃取,乙炔、烯烃、二烯烃的纯化,也用于聚合物的溶剂及聚合反应的介质,如聚酰胺、聚酰亚胺、聚苯硫醚等工程塑料及芳纶纤维,另外还用于绝缘材料、农药、颜料、电子产品生产及清洁剂等方面。

|

NMP 下游主要应用领域 |

|

|

NMP 应用领域 |

主要用途 |

|

锂电领域 |

作为对位芳纶缩聚反应溶剂存在 |

|

高分子行业 |

用于聚酰亚胺漆的反应和稀释溶剂 |

|

绝缘材料行业 |

用于 IC、PCB、LED、半导体清洗,以超纯电子化学品为主。 |

|

电子材料行业 |

如丁二烯抽提、异戊二烯萃取、合成气的脱硫、乙炔的回收、润滑油精制等 |

|

石油化工 |

粘结剂溶剂,导电浆料扩散液 |

资料来源:观研天下数据中心整理

NMP生产有NMP合成和NMP回收两种工艺。相对发展较早且成熟度较高的为无催化剂合成的方法,即通过γ-丁内酯与甲胺胺化缩合而成,该工艺需要较为严苛的高温高压条件,目前国内大多数企业均采用该法进行NMP的生产,产品可以达到电池使用需求,某些企业通过优化工艺环节可以达到半导体使用需求。催化合成NMP技术相对出现较晚,反应条件温和,具有能耗和成本低的优势,产品相对纯度更高质量更优,可以用于光刻胶脱涂剂、液晶显示器清洗剂等电子级领域,但催化剂寿命等问题限制了国内企业的进一步应用,目前仍集中在国外企业手中,如韩国梨树化学开发了ZMS分子筛为基础的催化剂;国内中国石油化工总公司开发了一种以Cu-Zn-Cr-Zr为催化剂将1,4-丁二醇脱氢一胺化制备NMP的工艺技术,但催化剂寿命等工程技术问题尚未解决,暂未实现工业化生产。NMP回收工艺主要采取深冷技术和吸收技术处理NMP废气,通过减压精馏的方式进行产品提纯,产品回收率达80%-90%,处理后废气也达到排放要求。

|

NMP生产技术对比 |

||||

|

项目 |

技术 |

技术条件 |

产品质量 |

应用企业 |

|

NMP合成 |

无催化技术,为γ-丁内酯 与甲胺胺化缩合工艺技术 |

无催化剂,需要保持高温高压条件 |

纯度>99.9%,达到电池级NMP使用要求,部分产品达电子级NMP要求 |

BASF、GAF、日本三菱、国内企业如派尔森等 |

|

催化合成技术 |

使用催化剂,条件温和,无需高温高压 |

可生产纯度>99.99%,达到电子级NMP使用要求 |

韩国梨树化学等 |

|

|

NMP回收 |

深冷技术+吸收技术 |

难度较低,但需控制温度防止NMP高温开环水解 |

纯度>99.9%,废气NMP含量<50ppm,达到电池级NMP使用要求和废气排放要求,回收率达80-90% |

山东长信、江苏天奈等 |

资料来源:观研天下数据中心整理

二、NMP行业市场现状

1、市场规模

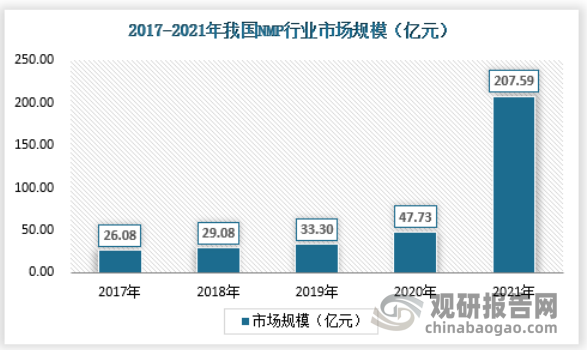

根据观研报告网发布的《中国NMP行业发展趋势研究与未来投资分析报告(2022-2029年)》显示,随着我国新能源汽车行业的爆发,以及手机和笔记本电脑的更新换代频率速度,锂离子需求缺口不断增加,NMP行业迎来新的发展机会。在锂离子电池行业的拉动下,我国NMP行业市场规模在2017年-2021年持续增加,在2021年达到207.59亿元。

资料来源:观研天下数据中心整理

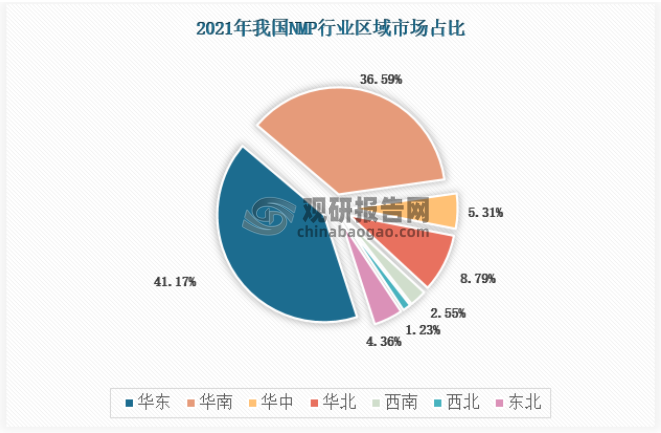

NMP更多用于电动汽车的动力电池和导电剂、太阳能和风能发电储能装置的储能电池领域,作为溶解正极材料胶黏剂聚偏氟乙烯(PVDF)、碳纳米管导电浆料(CNT)的扩散液。下游市场中锂电领域需求占比已近八成。因此,NMP的市场分布与锂电产能的市场有着密切关系,主要分布在华东和华南地区,两地区合计占据超过全国75%的NMP市场。具体各地区分布如下:

资料来源:观研天下数据中心整理

2、供应情况

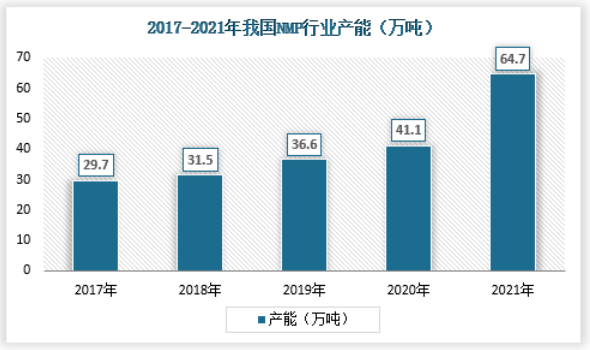

国内企业NMP布局频繁。NMP工业生产主要是通过γ-丁内酯(GBL)和单甲基或多甲基胺脱水合成的,而GBL作为一种关键中间体,大多是由1,4-丁二醇(BDO)脱氢生成的。国内企业大多采用无催化剂合成法,产品可应用于动力电池领域。生产1吨NMP约消耗0.9吨GBL,1吨GBL约消耗1.08吨BDO,NMP对BDO的单耗比约为1:0.97。近年来,我国主要企业NMP布局势头很足,其中长信化学2020年投产7.5万吨产能,天奈科技2021年投产4.5万吨产能,目前国内主要企业NMP现有产能约65万吨,规划及在建产能约17万吨。总的来说,我国NMP总产能在2021年已达到64.7万吨,总产量在2021年达到58.9万吨。

资料来源:观研天下数据中心整理

资料来源:观研天下数据中心整理

3、需求情况

新能源汽车迅猛发展,锂电池领域需求持续高涨。NMP 作为受益于新能源汽车行业的迅猛发展, 锂电粘结剂溶剂已成为 NMP 下游应用增长最快的领域。目前 NMP 主要用于锂电池正极材料涂布生产用的粘结 剂溶剂,且耗量较大,NMP 与粘结剂用量比约 20:1。受下游需求增长的拉动,锂电上游关键材料 大多处于供不应求及价格上涨的阶段。PVDF 价格 21 年以来大幅上涨,从年初的 8 万/吨涨到当前的 20 万元/吨 以上。NMP 作为 PVDF 必需的配套溶剂,初步估算在2021年后每年新增约 20 万吨 NMP 需求,2021 年将达到 56.88万吨。

资料来源:观研天下数据中心整理

4、供需平衡分析

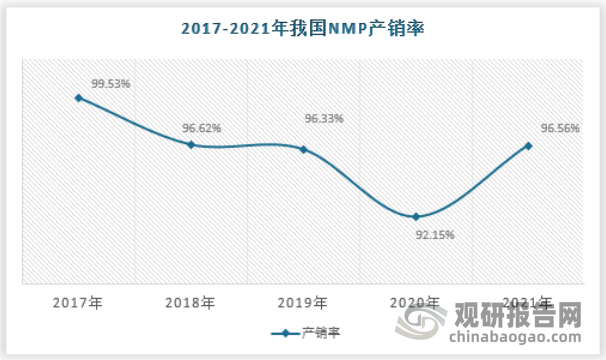

NMP行业进入门槛较低,受利益吸引,进入布局的企业数量不断增多,行业规模不断扩大,产能过剩现象日益突出。但我国NMP行业结构发展不合理,由于中小型企业多,技术水平低,导致行业低端产能过剩,高端产能不足。至2021年,我国NMP产销率达到96.56%,NMP行业产能过剩的局面未发生改变。

资料来源:观研天下数据中心整理

解决产能过剩的途径有二:一是去产能,二是增加社会对NMP的需求。对于已经形成产能的企业而言,一般都是优质企业。不能把因产能过剩而无法正常运转的企业看成“僵尸企业”,把因产能过剩而无法正常运转的企业当做“僵尸企业”以去产能为名全部去掉,将造成社会资源的浪费。同时,根据产能过剩的相对性原理,只要社会增加对相关产品的需求,解决供给和需求的结构失衡,产能过剩就可以迎刃而解。所以解决产能过剩的根本途径,既不是去库存,也不是去产能,而是增加社会的需求,也就是我们讲的,用增量化解存量。

三、NMP行业细分市场

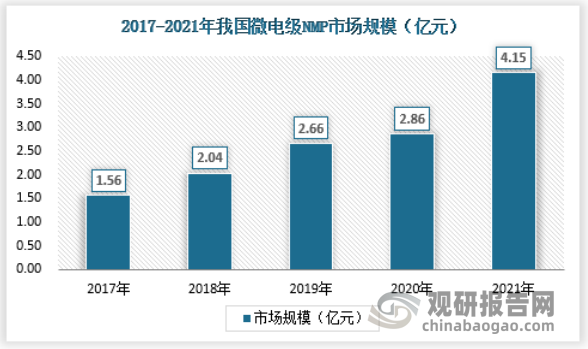

1、微电级

微电级NMP主要应用于液晶、半导体、线路板、碳纳米管等高端微电子行业。在半导体和平板显示器应用方面,NMP作为重要原材料,广泛应用于光刻胶剥离液和有机物清洗液等产品。至2021年,微电级NMP已经上升到4.15亿元。

资料来源:观研天下数据中心整理

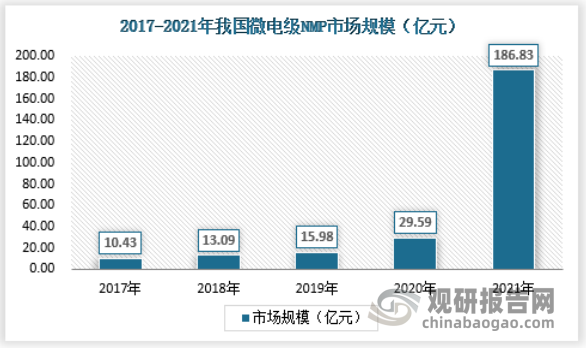

2、电子级

电子级NMP主要应用于锂电池、PPS、芳纶纤维、超滤膜等领域。

NMP 作为溶剂,其质量直接影响锂离子电池拉浆涂布质量和对环境保护的要求。随着我国面临经济转型期对产业结构调整的要求,新能源与新材料行业得 到宏观层面的大力扶持,锂离子电池及芳纶等高分子新型材料的需求迅猛增长,下游市场需求量的增加将直接带动作为辅助材料的 NMP 等溶剂的需求量。

NMP 除了作为新能源行业较为关键的上游材料之一,同时也是芳纶、聚苯 硫醚、聚酰亚胺等高分子材料制造过程中参与化学反应和稀释的必备化工溶剂, 直接影响低温缩聚反应和物料产品输送的顺利完成。我国电子级NMP市场规模在2020年和2021年快速增长,分别达到29.59亿元和186.83亿元。

资料来源:观研天下数据中心整理

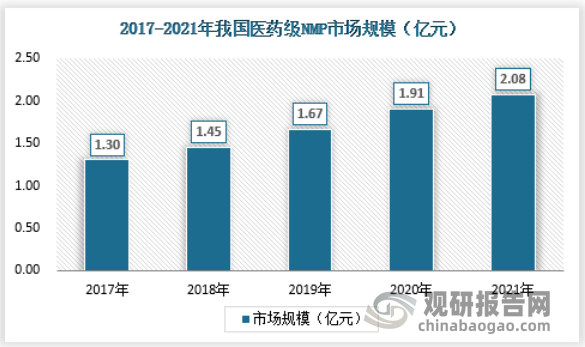

3、医药级

医药级NMP主要应用于医学、医药、兽药、医药中间体等行业。医药级NMP虽然同样处于增长态势,但相对其他细分市场占比较小,在2021年仅为2.08亿元。

资料来源:观研天下数据中心整理

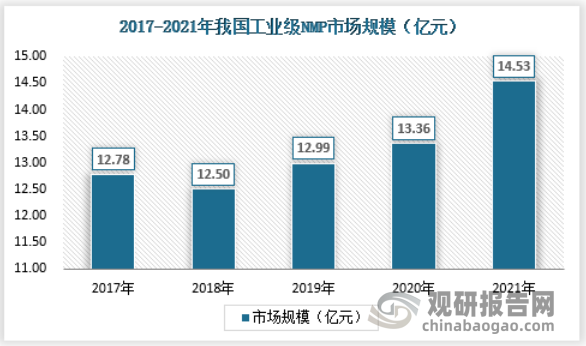

4、工业级

工业级NMP用于工业清洗剂、高档涂料、乙炔提浓、丁二烯萃取、电气绝缘材料、农药助剂、油墨、颜料等行业。作为NMP传统应用方向的工业级NMP,其市场规模在2017年-2021年变化幅度并不大,在2021年达到14.53亿元。

资料来源:观研天下数据中心整理(WWTQ)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。