港口岸电电源是利用岸上供电系统,关闭辅助机,为港口船舶提供相对便宜、优质的电源,降低船舶燃料消耗,降低港口船舶运营成本,提高码头竞争力。它属于"用电换油"电能的典型范畴。

港口岸电电源具有降噪、减振,节能、减排,保护环境的重大意义。在岸电技术被开发出来之前,船舶停靠泊位后,部分辅助发动机需要正常运转以保证船舶的日常电力需求,辅助发动机的运转通常会产生较大的噪声和振动,严重干扰船上人员、码头人员的正常工作和生活。接用岸电后,可消除靠泊船舶辅助发动机运行产生的噪音污染和振动,使船上人员能够得到更好的休息,改善船上人员和码头人员的工作和生活环境。

一、全球港口岸电电源发展现状

1、市场规模

发达国家岸电业务发展起步早,开发水平高。各国船舶与港口之间的供电和电力系统的匹配是船岸电力系统需要解决的主要问题。国外船舶的配电电压包括低压配电和高压分配。低电压配电为 440 V/400V,高压配电为 6.6 KV/6KV。目前,国外岸上电力项目主要是直接供电。

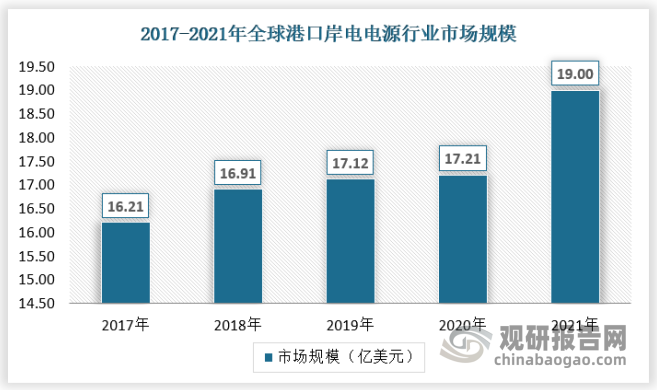

从市场规模来看,近年来,随着产业发展,全球港口岸电电源市场规模持续增长。截至2021年,全球港口岸电电源市场规模以达到19亿美元。

数据来源:观研天下数据中心整理

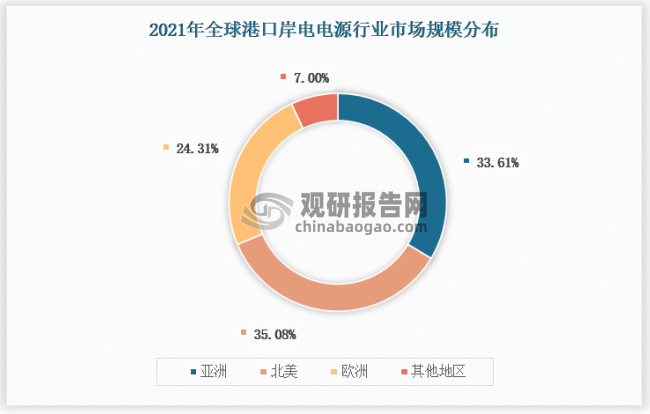

总体来看,全球港口岸电电源市场主要集中在亚洲和欧美地区,三者市场份额占比之和已经超过90%。具体如下:

数据来源:观研天下数据中心整理

2、市场竞争状况

海外对停靠港口的船舶采用岸上电力技术,大多数码头具有相对固定船舶的特点,便于码头和船舶与停靠船舶协调使用岸上电力设备和设施,协商分担投资成本,承担使用成本,并稳定地分担船舶停靠港口的岸上电力预期收入。目前,世界上有100多个海港和内河港口使用岸上电力系统,岸上电力的应用也从滚装港口、客滚港口、集装箱港口、散货港口、件杂货港口及邮轮港口扩展到油轮港口和天然气港口。从区域市场的角度来看,亚太地区有望主导全球岸上电力市场。由于航运业的增长、严格的排放法规以及人们对当地空气污染的担忧日益增加,亚太港口越来越注重可持续性。

二、中国港口岸电电源发展现状

1、市场规模

根据观研报告网发布的《中国全球港口岸电电源行业发展趋势分析与未来前景预测报告(2022-2029年)》显示,当前,我国港口岸电电源市场规模在政策的推动下稳定增长,岸电建设取得了阶段性的进展,岸电电源市场规模由2017年的18.80亿元增长至2021年的24.6亿元,复合年化增长率为6.69%。

资料来源:观研天下数据中心整理

目前国外的岸电电源大多是由生产厂家如 ABB、西门子等电气公司专门针对港口船舶类负载特殊设计的,更适合在高温、高压、高腐蚀性的港口环境下工作。而国内岸电电源的变频部分基本上使用国外的通用变频器,目前国内生产岸电电源的厂家主要有青岛创统、江门安利等。

随着港口智能化进程的加快,船舶岸电系统将会是未来港口建设的方向,岸电电源也将会是未来港口不可或缺的元素。实施船舶岸电系统改造既能节约能源、为企业减轻负担,又能为环保事业做出贡献,是利国利民的大事,在日益重视节能环保的大环境下船舶岸电系统的应用是大势所趋。

资料来源:观研天下数据中心整理

(1)高压岸电电源

高压岸电系统主要是指岸电电源的输出为6.6kV/11kV或者以上的岸电电源系统,对于大型船舶来说,船上各种电气设备负荷很大,往往采用中高压供电。高压地面电源系统使用地面变压器将陆地上的6.6kV/10kV高压通过船舶的连接设备直接连接到船舶的岸电电源控制面板。根据船上设备所需的电压,岸电电源控制面板已连接至侧推等高压设备或者,减压后连接到主配电盘。如果岸电电源和船用发电机的电源,电压和相位相同,请关闭母排联络开关,以使岸电和发电机并联运行;在20秒内,在没有任何警报或故障的情况下,发电机终端与电网断开,实现岸电电源对船舶供电。

随着高压船舶的普及,高压岸电系统比低压岸电系统具有更多的实用优势和市场竞争力。高压岸电系统的优势在于,它们基本上采用了中压等级电压和低电流,与低压电源SPS系统相比,其插接操作过程更短,并且操作更加安全可靠,将船舶连接到岸电的电缆数量少,并且操作简便,减少了船舶入坞所需的时间并提高了港口利用率。

根据前文所述高压岸电电源市场在岸电电源市场中的占比可以得知2021年我国高压岸电电源市场规模约为7.64亿元,具体如下:

资料来源:观研天下数据中心整理

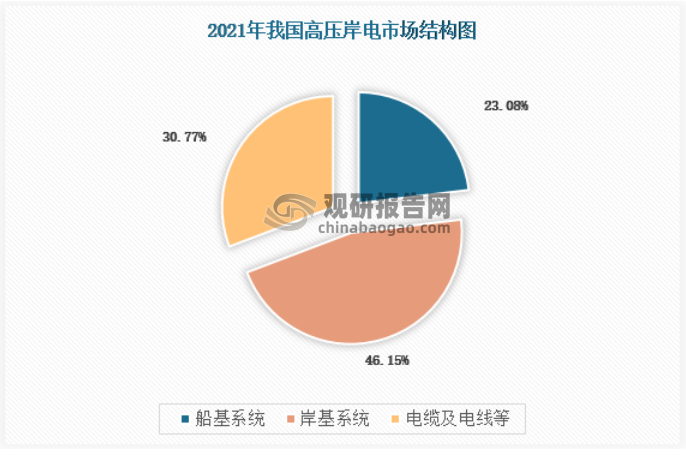

高压岸电电源市场结构一般分为船基系统、岸基系统以及电缆电线,根据相关成本结构占比进行推算,高压岸电电源市场结构占比估算如下:

资料来源:观研天下数据中心整理

(2)低压岸电电源

低压岸电系统是指船舶在码头停靠期间,不需要采用船上辅机进行供电,而是采用陆地低压变压变频电源供电的系统。由于船上用电的电压、频率与电网提供的电源不同,因此低压岸电系统的关键之处在于将电网提供的工频电源通过变压和变频技术,转换为船舶电机可以使用的电源。同时也需要对船舶实施不间断地供电以减少对船舶机器设备的损伤。

2021年我国低压岸电电源市场规模约为16.72亿元,具体如下:

资料来源:观研天下数据中心整理

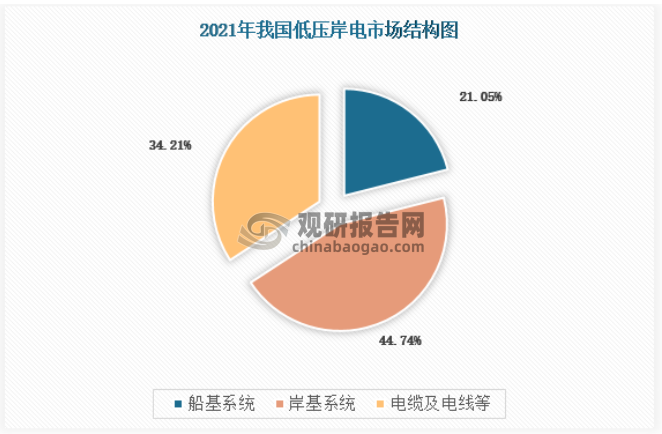

低压岸电电源市场结构一般分为船基系统、岸基系统以及电缆电线,根据相关成本结构占比进行推算,低压岸电电源市场结构占比估算如下:

资料来源:观研天下数据中心整理

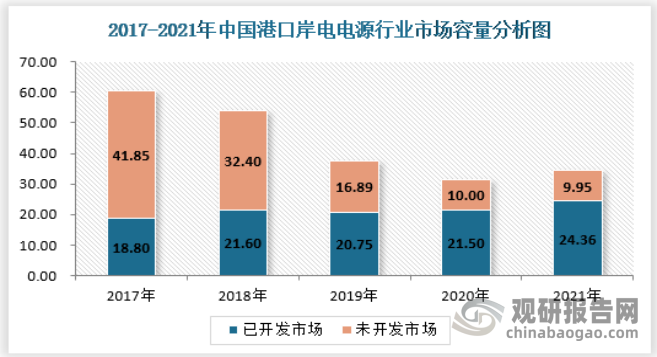

2、市场容量

我国港口岸电电源行业市场容量在《港口岸电布局方案》建设任务开始之前能够达到约60亿元的体量,而随着《港口岸电布局方案》建设任务的推进,越来越多的港口岸电系统建造完工,港口岸电电源市场容量随之减少,具体表现如下:

资料来源:观研天下数据中心整理

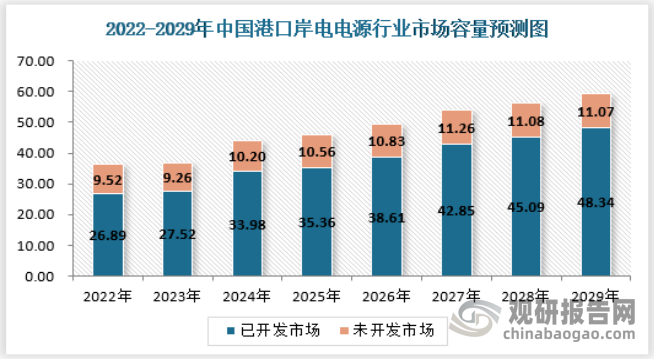

未来随着港口岸电系统覆盖率的提升以及新增港口的出现,我国港口岸电电源市场容量呈现稳定增长态势,具体表现如下:

资料来源:观研天下数据中心整理

3、行业技术现状

结合我国港口岸电电源行业相关发明专利信息检索可以看出,2017-2021年发明专利公开数量都能达到50个以上,且在2020年之前连续上升。2020年受疫情影响,发明专利公开数量有所下降,但随后2021年又继续恢复增长态势。

资料来源:观研天下数据中心整理

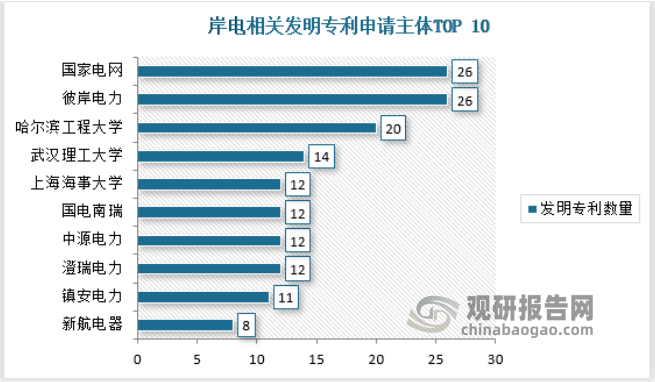

从申请人分布来看,国家电网与山东彼岸电力科技有限公司并列岸电相关发明专利申请数量的第一名,其次为哈尔滨工程大学、武汉理工大学以及上海海事大学,国电南瑞位列第五名,具体排名如下:

资料来源:观研天下数据中心整理

从前十技术领域(按大组)的分类来看,总体隶属于5个大类技术领域,其中最多的是H02J(供电或配电的电路装置或系统;电能存储系统),发明专利申请量合计152项,占比33.41%;其次是B63H(船舶的推进装置或操舵装置),专利申请量合计56项,占比12.31%;居第三位的是H02G(电缆或电线的安装,或光电组合电缆或电线的安装),发明专利申请量为50项,占比10.99%;H02M(用于交流和交流之间、交流和直流之间、或直流和直流之间的转换以及用于与电源或类似的供电系统一起使用的设备)技术领域的发明专利申请量为43项,占比9.45%。总体来看,我国岸电系统的专利申请主要集中在系统和供、配电零部件领域。

资料来源:观研天下数据中心整理(WWTQ)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。