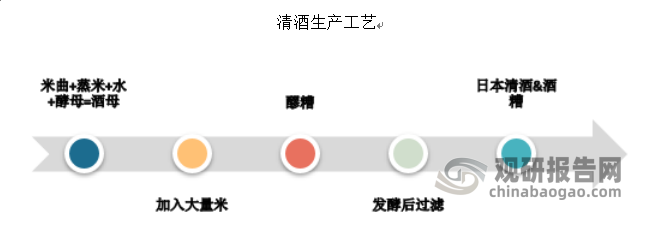

清酒一般指日本清酒,是以大米与天然矿泉水为原料,经过制曲、制酒母、最后酿造等工序,通过并行复合发酵,酿造出酒精度达18%左右的酒醪。日本清酒是酒当中比较独特的品种,凭原料的处理就能分出8个优质品级。纯米大吟酿,是日本酒中最高的品级。日本酒的品级从高到低分别是:大吟酿、吟酿、纯米、本酿造。

资料来源:观研天下数据中心整理

清酒是营养丰富的酿造酒,口味纯正、绵柔爽口、酒体谐调,酒精度一般为16%vol-20%vol,度数较低,并且富含多种对人体有益的氨基酸、有机酸及人体必需的B族维生素、矿物质等成分,易为人体消化吸收。随着人们收入水平不断提高以及健康意识的增强,对于酒的消费从低层次的酒精过瘾转向饮用具有一定营养价值的酒品,清酒逐渐受到当代年轻人的青睐。

依据风味与香气的不同,日本酒侍酒研究会将清酒分为4类:熏、爽、醇、熟。

|

分类 |

特点 |

|

熏酒 |

带有果味及植物清新风味,可以是甘口或辛口; 大吟酿基本都属这类,普通吟酿酒也多为这一类; 这类清酒引领了海外清酒潮流; 适合作为开胃酒。 |

|

爽酒 |

多带植物简单清新风味,质地顺滑,口感清淡无负担,多辛口,余味短; 吟酿和本酿造较多; 是日本清酒市场最多的种类,产量最大。新泻县的淡丽辛口风格最为出名; 最适合佐餐,特别是佐开胃菜。 |

|

醇酒 |

口感浓郁,带有干海产等旨味,以及米糕风味; 采用传统生酛系酵母酿的纯米酒和本酿造酒多属这类; 随着近些年纯米酒的流行,这个类型的人气越来越高; 最适合佐餐,尤其是佐主菜。 |

|

熟酒 |

复杂、浓郁、强烈,带干果和香料的熟成芳香,兼具香甜旨味的乳状质地,有时还会有氧化后的坚果、焦糖风味; 主要是熟酒类。一般而言,醇酒适合熟成,而熏酒、爽酒不适合熟成; 属于稀有珍贵的类型,国内少见,日本只有不到1%的酒厂会生产熟酒,且不会外销,常常是因为当年酿出了非常优质的清酒才保留部分熟成; 最适合作为消化酒,类似于烈酒的角色。 |

资料来源:观研天下数据中心整理

一、清酒行业市场规模

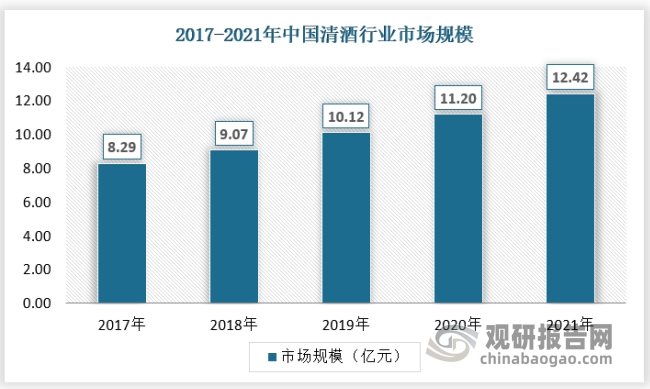

清酒是营养丰富的酿造酒,口味纯正、绵柔爽口、酒体谐调,酒精度一般为16%vol-20%vol,度数较低,并且富含多种对人体有益的氨基酸、有机酸及人体必需的B族维生素、矿物质等成分,易为人体消化吸收。随着人们收入水平不断提高以及健康意识的增强,对于酒的消费从低层次的酒精过瘾转向饮用具有一定营养价值的酒品,清酒逐渐受到当代年轻人的青睐。2021年,中国清酒行业市场规模达到12.42亿元,随着清酒产品不断多元化,满足消费者的猎奇心理,将促使中国清酒行业消费量不断增长。具体如下:

数据来源:观研天下数据中心整理

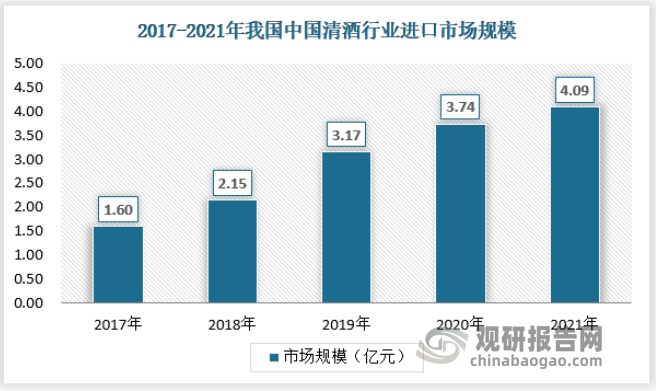

根据观研报告网发布的《中国清酒行业现状深度研究与发展前景预测报告(2022-2029年)》显示,目前我国清酒行业的进口市场主要来自于日本与韩国,其中日本占据绝大多数。近年来,我国进口清酒市场规模不断增长,由2017年的1.60亿元增长至2021年的4.09亿元,年均复合增长率为26.42%,保持较快增速。主要进口品牌有獭祭DASSAI、HAKUTSURU SAKE白鹤、日本盛等。

资料来源:观研天下数据中心整理

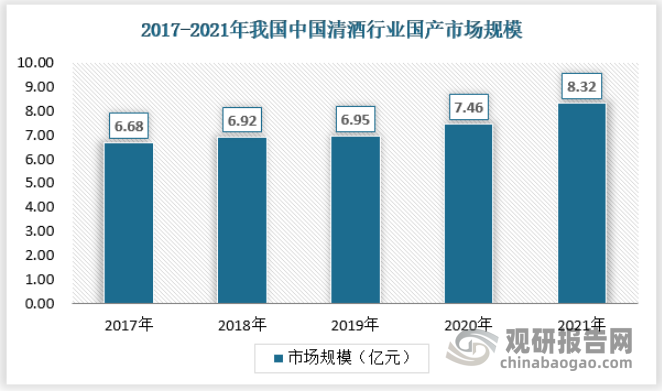

与此同时,随着90/95后消费群体消费能力的提升以及消费观念的转变,我国清酒行业的国产市场逐渐崛起,由2017年的6.68亿元增长至2021年的8.32亿元。主要国产品牌有朝香(日资国产)、醉香甜、福寿海、菊乃胜、苏州桥等。

资料来源:观研天下数据中心整理

二、清酒行业供需规模

1、供应规模

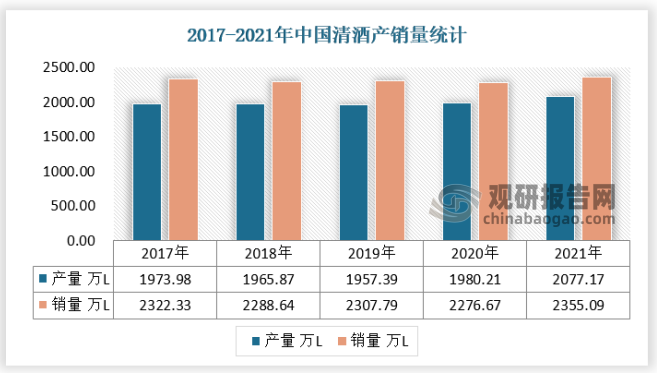

经过多年的发展,我国清酒行业企业逐渐增多,产品种类逐渐丰富,且随着消费趋势的多元化发展,市场上出现了众多的新型清酒,如用葡萄酒酵母酿制的美味清酒、用稞麦酿制的高香型清酒、用膨化精米酿制的优质清酒、用紫色甘薯生产的红色清酒、用米胚芽酿的清酒、低醇清酒、发泡型清酒、低糖清酒等,产品结构呈现出多元化、品质化发展趋势。从产量变化来看,截至2021年,我国清酒产量已经达到2077.17万L。

数据来源:观研天下数据中心整理

这主要因为一是清酒是营养丰富的酿造酒,口味纯正、绵柔爽口、酒体谐调,酒精含量低,酒精度一般为16%vol-20%vol,富含多种对人体有益的氨基酸、有机酸及人体必需的B族维生素、矿物质等成分,易为人体消化吸收。随着中国经济的不断发展,人民收入水平不断提高,对餐饮方面的需求也呈现出高端化、品质化、多样化的趋势,清酒逐渐受到当代年轻人的青睐。

另一方面,近些年,国家酒业总体政策主调是“限制高度酒的发展,鼓励发酵酒和低度酒的发展,支持水果酒和非粮食原料酒的发展”,清酒属于发酵酒,具有低酒精度、低耗粮、高营养等特点,符合国家酒业发展策略,行业得到较快发展。

2、需求规模

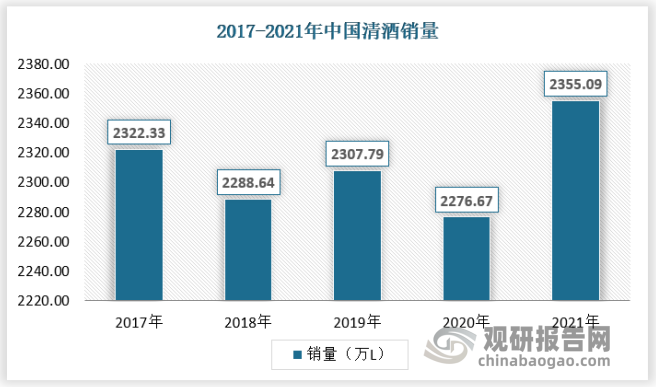

消费的升级。酒的消费形态经历了计划经济到市场经济再到消费经济的迭代。当今,在物质条件已得到极大满足的基础上,精神层面的需求成为了清酒行业消费升级的源动力。近年来,随着物质条件的提高,清酒的消费逐渐增加,即使在2021年新冠疫情的背景下,我国清酒的销量没有下降,反而创下新高,达到2355.09万L。

数据来源:观研天下数据中心整理

目前国内由于消费升级,消费者对清酒的需求在不断上升。而在旺盛的市场需求下,当前清酒品牌并不多,存在着较大的市场空白。虽然传统酿酒大厂逐渐参与市场竞争,但还处于起步规模阶段,存在可竞争的可能性。

3、供需平衡分析

从需求来看,近年来,随着人们健康意识的增强,人们不仅仅满足酒精过瘾的低层次消费,而转向饮用具有一定营养价值的酒品。清酒以其清爽的口感和良好的保健功效,得到消费者的认可,使得中国清酒消费需求持续增加。另外,80、90、00后消费者口味的多样性和猎奇心理,以及明显的缺乏品牌忠诚,为清酒新产品开发提供了市场空间,清酒企业也将不断推陈出新,满足更多消费者的多元化、个性化需求,促使中国清酒行业消费量不断增长。

从供给来看,长期以来我国清酒主要以日本、韩国等清酒品牌为主,但随着需求的增加,清酒市场规模持续扩大,我国酒企业也开始进入清酒领域,比如像中尖股份清酒、瑞禾清酒、贵州赖家茅酒都是国内很知名的清酒品牌。

从产销量变化来看,近年来,随着需求增加我国清酒产品结构呈现出多元化、品质化发展趋势,产量伴随着需求持续增加。但是,由于我国清酒行业发展滞后,品牌知名度普遍不高,消费者更加倾向购买日本品牌。因此,近年来,我国清酒销量要大于产量。

数据来源:观研天下数据中心整理

三、清酒行业未来发展预测

1、市场规模

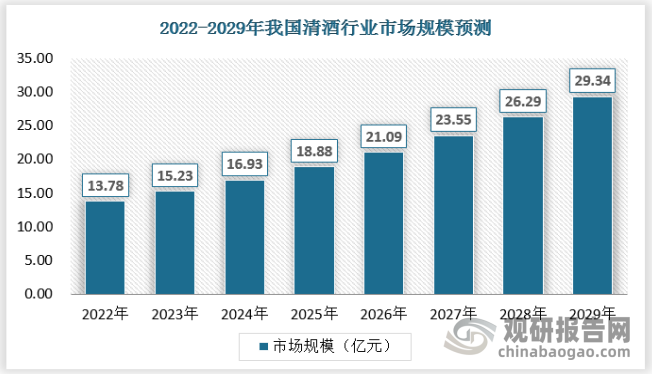

随着清酒等低度酒产业化相关的政策落实以及市场的发展,我国清酒行业的市场规模仍将保持持续增长,预计到2029年达到29.34亿元。

资料来源:观研天下数据中心整理

2、产值规模

随着行业产业化进程不断加速,清酒行业的生产能力和价值呈现不断增长值的趋势,预计到2029年中国清酒行业产值规模将达到25.82亿元。

资料来源:观研天下数据中心整理

3、供需情况

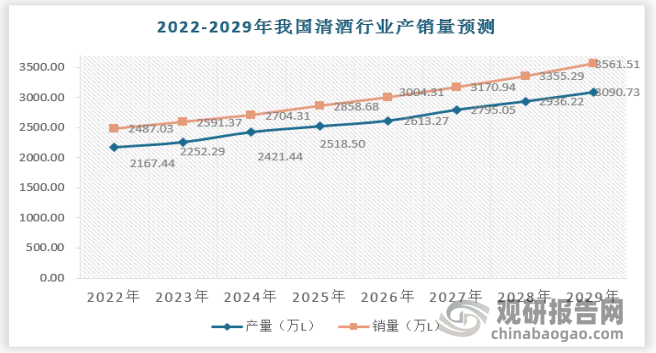

随着行业的品牌价值不断提升,以及市场需求不断增长,再加上互联网+清酒产业的进程不断深入,供应链等方面的优化,行业的供需将保持一定的增长趋势,行业的产销率保持相对稳定的增长。

资料来源:观研天下数据中心整理(WWTQ)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。