电动摩托车是电动车的一种,用电瓶来驱动电机行驶。电力驱动及控制系统由驱动电动机、电源和电动机的调速控制装置等组成。电动摩托车的其它装置基本与内燃机的相同。

电动摩托车的组成包括:电力驱动及控制系统、驱动力传动等机械系统、完成既定任务的工作装置等。电力驱动及控制系统是电动车的核心,也是区别于用内燃机驱动车最大不同点。

电动摩托车可以分为电动两轮摩托车和电动轻便摩托车。电动摩托车:由电力驱动的摩托车。分为电动两轮摩托车和电动三轮摩托车。电动轻便摩托车:由电力驱动的轻便摩托车,分为电动两轮和三轮轻便摩托车。

|

不同电动摩托车产品特点分析 |

||

|

分类 |

种类 |

特点 |

|

电动两轮摩托车 |

电动两轮摩托车 |

由电力驱动的,最高设计车速大于50km/h的两轮摩托车。 |

|

电动三轮摩托车 |

由电力驱动的,最高设计速度大于50km/h,整车整备质量不超过400kg的三轮摩托车。 |

|

|

电动轻便摩托车 |

电动两轮轻便摩托车 |

由电力驱动的,具备下列条件之一的两轮摩托车: 最高设计车速大于20km/h且不大于50km/h; 整车整备质量大于40kg且最高设计车速不大于50km/h。 |

|

电动三轮轻便摩托车 |

由电力驱动的,最高设计车速不大于50km/h且整车整备质量不超过400kg的三轮轻便摩托车。 |

|

资料来源:观研天下数据中心整理

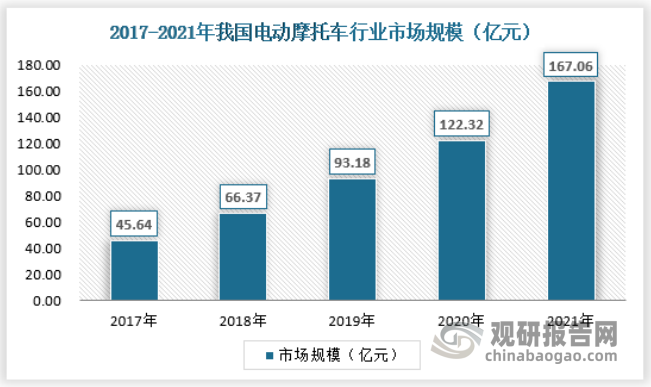

一、电动摩托车行业市场规模

根据观研报告网发布的《中国电动摩托车行业发展深度研究与投资前景分析报告(2022-2029年)》显示,随着电池技术及中置式驱动电机的发展应用,电动摩托车以其适用性强、机动灵活、维修方便、价格低廉等优点,广泛应用于家庭、城乡、个体出租、厂区、矿区、环卫、社区保洁等短途运输领域,由于其具有倒车开关,可以灵活地穿行于狭小的马路问,这在道路狭窄的胡同、小巷非常实用。电动摩托车替代传统摩托车趋势增强,市场饱和度较低,发展空间大。我国电动摩托车行业市场规模在2017年-2021年持续上升,到2021年,中国电动摩托车行业市场规模上升到167.06亿元。

数据来源:观研天下数据中心整理

二、电动摩托车行业供需规模

1、供应情况

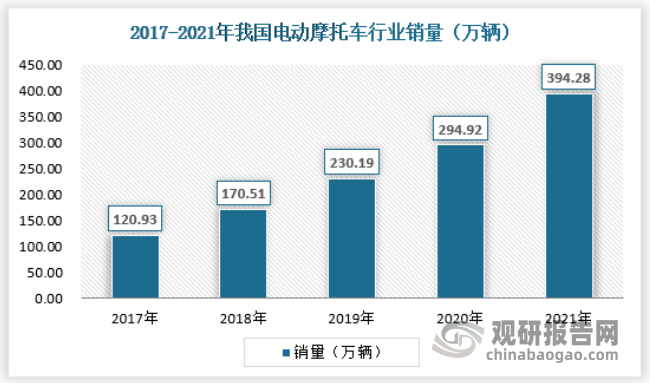

随着电动车新国标的加速执行和落地,电摩产业迎来前所未有的规范化发展。面对这一趋势和机遇,电摩产业迅速成为传统摩企与电摩企业竞相关注的焦点。根据中国摩托车商会,我国电动摩托车行业中的产量持续上升,在2021年达到395.89万辆。具体如下:

数据来源:中国摩托车商会,观研天下数据中心整理

在2021年普遍向好的市场行情中,还有一个显著的现象,那就是一线品牌的增长幅度远远高于平均水平,有些品牌销量的增幅甚至超过20%,这在近年来的电动摩托车市场上无疑是一件十分难得的事情。由此可见,当前的电动摩托车市场中,一线品牌所占的市场份额正在迅速扩大。

目前的国内电动摩托车市场正在趋向品质化、高端化,而消费者观念的转变是一个重要的原因。随着经济好转,收入增加,人们更加注重产品的品质,品牌意识也在逐渐加强,更倾向于选择一线品牌的高品质电动摩托车。

而除了市场竞争本身,2021年原材料涨价的行业环境,也加速了电动摩托车行业的洗牌。原材料价格上涨,很大程度上提高了企业的运营成本,本身就利润微薄的低端品牌,在这个风潮下优势全无。与之相对的是,一线品牌会有能力自身对其进行化解,而不对终端的消费者造成影响。

2、需求情况

通过对电动摩托车行业的长期研究和销售趋势分析发现,Z世代、女性用户现已成为车企们需要重点关注的新增量群体。

Z世代消费热情高、消费意识强,对于新鲜事物有执着的追求,与潮流文化结合、跨界联名都是Z世代热衷的玩法。他们的消费观念、购物偏好与其他年龄段的差异明显,其追求个性化、新潮化、改装化、驾驶体验,重视便利性和互联网科技及不拘泥于特定品牌的表现决定了企业必须围绕这一目标群体制定差异化的品牌、产品、服务和营销体系。逐渐成长起来的Z世代将成为促进未来整体市场增长、细分市场爆发的核心力量。

在年龄维度,中国Z世代人群约2.6亿人,其中00后约1.49亿人,他们撑起了4万亿的消费市场,开销占全国家庭总开支的13%,且这一数字还将保持逐年提升态势;在性别维度,女性电动摩托车潜客占比逐年攀升,新兴“她”经济力量正逐渐影响电动摩托车市场。这使得我国电动摩托车行业中的销量持续上升,在2021年达到17.97万俩。具体如下:

数据来源:中国摩托车商会,观研天下数据中心整理

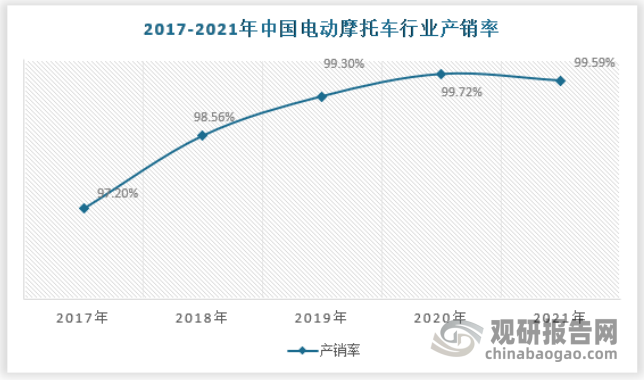

3、供需平衡分析

2018年-2021年我国电动摩托车行业中的产销率在97%-100%附近波动,这主要是因为存在库存以及进出口差值,总体来说,我国电动摩托车行业供需基本平衡。

数据来源:中国摩托车商会,观研天下数据中心整理

随着摩市经济的回暖,越来越多的汽车企业开始进军电动摩托车制造业,实现跨界发展。如今吉利、长城等国内优秀汽车制造企业,都纷纷表示要制造电动摩托车。汽车企业进军电动摩托车制造业,对电动摩托车行业来说,是机遇也是挑战。

电动汽车受众群体远大于电动摩托车,当电动汽车企业进军摩托车制造业后,扩大电动摩托车影响力的同时,也会推动行业朝着高端化、智能化方向发展,加速行业升级转型。与之相对应的,低端落后产能将逐渐被市场淘汰,二三线品牌的电动摩托车市场将更难开拓。

三、电动摩托车行业上下游市场分析

1、上游市场

电动摩托车行业的上游主要是电动摩托车部件的生产企业,包括电装部件制造商,车体部分的车架制造商、车体标准件制造商以及装饰部件、随车附件制造商等。电动摩托车的生产需要上百种原材料,部分核心原材料的竞争及供给情况如下:

电装部件的电机、蓄电池、控制器为核心原材料。目前,该部分的上游企业生产技术已趋于成熟,蓄电池、电机、控制器已经出现较多知名生产企业,具备一定规模和行业影响力,行业完全竞争并供给充足。受政策影响,电机、蓄电池会偶发性出现价格及供给波动的情形,例如国家对铅酸蓄电池行业进行规范整顿。但一线品牌生产企业可以通过稳定可靠的采购渠道及规模优势降低核心部件缺货和价格波动带来的风险。车架为电动摩托车的核心部件,目前知名电动摩托车企业均具备自产车架的能力,车架的原材料多为金属材料,行业发展成熟,充分竞争并供给充足。此外,操纵系统中的车把、刹车,车体标准件中的车轮、鞍座、减震,随车附件中的充电器也是电动摩托车行业较为重要的零部件,该部分零部件生产门槛较低,目前行业竞争激烈,供给充足,能够根据电动摩托车的不同类别、形态供给各种型号的产品。

电动摩托车行业发展已较为成熟,上游供应商的生产技术不断提高,供给充分,为电动摩托车行业提供了重要的支撑作用。

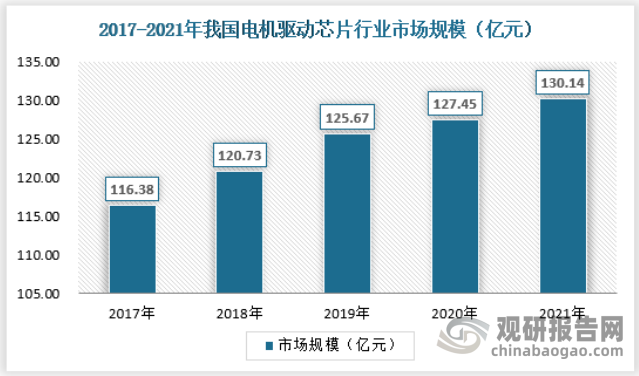

(1)电机驱动芯片

近几年来,随着我国机械机电与电子信息行业的持续稳定发展,国民经济的稳定发展,我国电机驱动芯片市场规模总体呈现出增长态势,2021年达到了130.14亿元。

资料来源:观研天下数据中心整理

2、蓄电池

铅酸蓄电池

铅酸蓄电池产品历史悠久,技术成熟,在功率特性、高低温性能、组合一致性、回收再利用性和价格等方面具有优势,已成为推动国民经济和社会可持续发展必不可少的基础性产业。同时,铅酸蓄电池也是化学电池中市场份额大、使用范围广的电池产品。预计在今后一段时期内,铅酸蓄电池尚不能被其他电池产品所取代,铅蓄电池行业在国民经济中仍将发挥重要作用。

我国是全球经济建设发展最快的国家,也是幅员辽阔、南北温差大等地理特点的国家,是新能源汽车发展最快、碳排放减量任务较重、社会燃油汽车新增和保有量最多的国家,在激烈的国内外竞争和应用领域的需求下,铅酸蓄电池仍具有较大的市场需求,更重要的是铅酸蓄电池在比能量、比功率、循环寿命、工作可靠比性与稳定性等技术性能提出了更高的要求与标准。

锂离子电池

我国电动摩托车目前还是以铅酸电池为主,但锂离子电池正在加速发展。与传统铅酸电池相比,锂电池有三大优势:一是轻量化,随着电动摩托车“新国标”的出台,各地都会对上路非机动车身重量出台强制性限制标准,这就给锂离子电池电动摩托车带来了机会;二是环保,相比之下,锂离子电池的生产过程比铅酸蓄电池环保和节能,更受政策支持;三是使用期限,目前来看锂离子电池的寿命一般是铅酸电池的两到三倍,虽然前期成本较高,但从长期来看更经济。从国际上看,日本、欧美等发达国家,锂离子电池电动摩托车已普及,而中国目前的电动摩托车中,铅酸蓄电池仍然占据主流地位。综上,随着锂电池技术的成熟,成本的下降,在未来数年内,锂电池电动摩托车将不断发展,锂电池在电动摩托车领域的市场份额将逐步提升。

铅酸蓄电池与锂离子电池的比较

A、锂离子电池返修周期长,售后服务不能像铅酸电池那样大面积推广,锂电池维修遇到电池组中任何一颗电池出现问题,必须要运输到工厂,通过专业的设备和经过配对的电池进行更换,过程时间长、成本高,而且技术要求严,以此制约了锂电池大面积推向电动摩托车产业。即便在上海、北京交通便利地区也需要10天。售后服务跟不上制约锂离子电池的发展。

B、消费者心理。一只铅酸蓄电池约450元,寿命2年;一只锂离子电池约1,000元,寿命4年。虽然在使用相同时间情况下铅酸蓄电池和锂离子电池成本相差不大,但是消费者心理和行为,消费者更习惯于消费更便宜的铅酸蓄电池。

C、锂离子电池安全性较差。相比于铅酸蓄电池,锂离子电池在剧烈撞击或温度过高时有发生爆炸的可能性,使用条件苛刻,管理系统要求非常高,不能像铅酸电池那样耐劳。

|

铅酸蓄电池与锂离子电池优缺点对比 |

||

|

电池种类 |

优点 |

缺点 |

|

铅酸蓄电池 |

成本低 无记忆效应 基本可完全回收 大电流放电性能好 高低温放电性能好 浮充寿命及安全稳定性好 |

重量大 循环寿命相对较低 富液式电池存在一定的排放污染 充电时间长 |

|

锂离子电池 |

重量轻 比能量高 循环寿命长 无记忆效应 充电时间短 |

成本高 安全性能较差 大电流放电性能较差 大容量制造技术尚待进步 |

资料来源:观研天下数据中心整理

2、下游产业

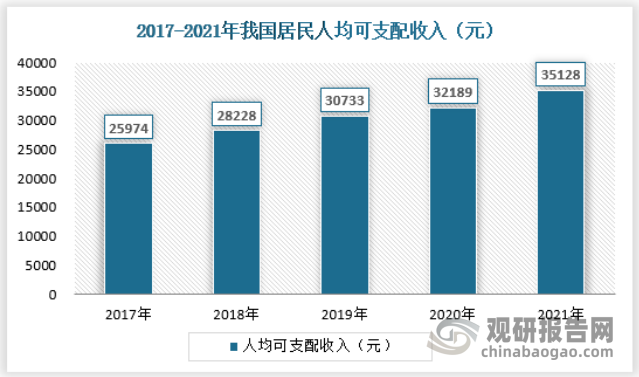

电动摩托车行业的终端消费者主要为个人居民或家庭。近年来,随着国民收入的持续增长,我国消费者购买力不断提高;并且,随着人们环保意识的增强以及日益拥堵的交通状况,电动摩托车作为一种为居民提供出行的交通工具,其轻便、节能和经济的特点越来越受到消费者的认同。

2021年全国居民人均可支配收入35128元,比上年实际增长8.1%,快于人均GDP增速,与GDP增速同步。近几年的消费升级不断加速,中国民众对于代步工具也越来越重视,可以预期整个电动摩托车行业未来是一个不断增长的趋势。

资料来源:国家统计局,观研天下数据中心整理

电动摩托车行业的下游经销商主要是专卖店、购物中心和线上经销商。电动摩托车行业主要通过经销模式进行销售,由经销商负责经营实体店铺,承担产品的陈列、销售及售后服务。电动摩托车行业的经销商遍布全国,为电动摩托车的销售、售后服务和整体繁荣提供了良好的支撑作用。

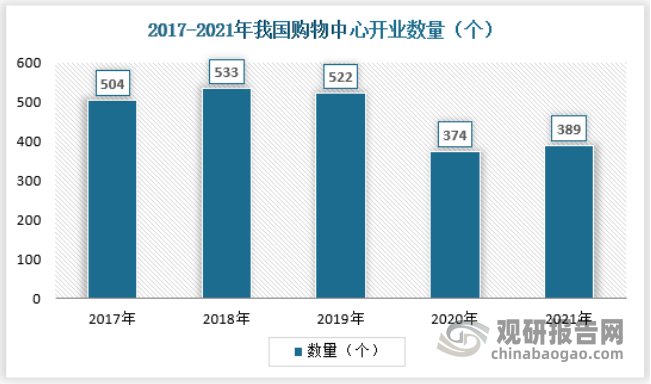

线下方面,据联商网数据显示,2017-2021年我国新开业购物中心数量表现为先增长后降低的趋势。2018年新开业购物中心数量是近几年最多的,新开业数量为566个,2018年之后呈连续下降趋势,2020年由于疫情影响,更是急剧下降。2020年,全国新开业购物中心数量为374,同比减少28%。2021年稍许增加,达到389个。

资料来源:联商网,观研天下数据中心整理

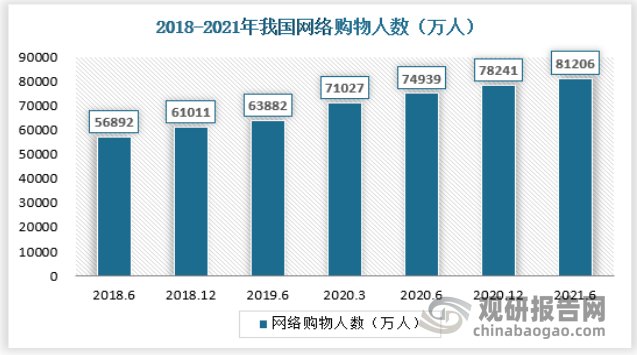

线上方面,截至2021年6月,我国网络购物用户规模达8.12亿,较2020年12月增长2965万,占网民整体的80.3%。近年来,随着电商行业的蓬勃发展,农村市场电商需求不断释放,地域网络消费鸿沟进一步缩小,助力我国经济形成国内国际双循环发展新格局。数据显示,2021年上半年,全国网上零售额61133亿元,同比增长23.2%。其中,实物商品网上零售额50263亿元,增长18.7%。

资料来源:CNNIC,观研天下数据中心整理(WWTQ)

从用户方面来说,Z世代与女性骑手带来了新的增长极,将成为促进未来整体市场增长、细分市场爆发的核心力量。在营销方面,电商的普及将成为未来的必然。2021年及以后的时间里,电商将在形式上更加创新,加强互动性,以符合摩托车行业的具体情况。同时,还将与传统渠道结合起来,整合形成一种新的集产品体验、销售及售后于一体的模式。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。