电动自行车,是指以蓄电池作为辅助能源在普通自行车的基础上,安装了电机、控制器、蓄电池、转把闸把等操纵部件和显示仪表系统的机电一体化的个人交通工具。电动自行车一般由电气系统、操纵系统、装饰件部分、车体件部分、随车附件组成。

一、电动自行车行业发展历程

电动自行车是我国改革开放以来最具中国特色的原始性创新产品之一,是一个绿色环保、贴近民生、拥有高度自主产权的民族产业,符合了我国的基本国情,具备极大的发展空间。自1995年第一辆轻型电动车问世到现在,电动自行车已成为我国居民短程出行的重要民生交通工具。我国电动自行车行业从无到有,再到千亿规模,二十余年间获得了巨大的发展。

我国为世界上最大的电动自行车生产、消费和出口国。电动自行车行业的发展经历了四个阶段:起步阶段、初步规模化阶段、高速发展阶段、成熟阶段。

(1)起步阶段(1995年-2000年)

根据观研报告网发布的《中国电动自行车行业现状深度研究与投资前景预测报告(2022-2029年)》显示,电动自行车的起步阶段为早期实验性生产阶段,时间大概为1995年至2000年。这个阶段的特点主要是对电动自行车的电器四大件(电机、蓄电池、充电器和控制器)关键技术的摸索研究。在生产研发方面,生产企业自发的汇集信息、跟踪技术、组织市场观察,并进行小批量的市场试用投放,使得电动自行车开始进入了消费者的视野。在技术层面,早期的电动自行车新电池充电一次只能行驶大约30公里,电池寿命短,电机最大输出转矩仅14-18N.M,爬坡能力差,容易磨损。在市场方面,行业处于培育阶段,进入市场的厂家和商家不多。

(2)初步规模化阶段(2000年-2004年)

2000年起,电动自行车进入初步规模化阶段。这个阶段,随着关键技术的突破和整车性能的提升,电动自行车成为了摩托车的替代产品和自行车的升级换代产品,它的快捷、环保、方便和廉价激发了市场对它的消费需求,大受消费者欢迎。此外,一些新的企业投资加入进行初步规模化运作,行业的产能开始扩展。2004年,电动自行车行业的总产量达到676万辆。同时,该阶段初步形成了江苏、天津、浙江为代表的三大产业聚集地。天津板块凭借其发达的自行车产业切入电动自行车行业,主要生产简易款的电动自行车;江苏、浙江板块凭借摩托车产业的配套集群优势,切入电动自行车行业,主要生产豪华款的电动自行车,行业内的“南豪华、北简易”格局也在这个阶段形成。

(3)高速发展阶段(2004年-2013年)

《中华人民共和国道路交通安全法》于2004年将电动自行车确定为非机动车的合法车型,电动自行车得以更广泛地应用,自此中国电动自行车行业进入高速发展的阶段。在技术层面,全行业的技术水平获得大幅提高,电机从单一的有刷有齿电机发展到无刷高效电机成为主流,蓄电池的寿命和容量获得大幅提高,充电器和控制器也不断改进突破,电动自行车的爬坡、载重、续航能力等性能显著增强。在市场方面,电动自行车产品逐渐在消费者中普及,成为全民短途出行的主要工具之一;行业内也出现了一批全国性品牌,同时大量的小品牌也凭借低价优势获取区域市场。在生产方面,天津、江苏、浙江三地成为电动自行车的主要生产区,并形成了集物流、配套、研发、制造为基础的三大辐射中心,产业聚集优势明显。根据中国自行车协会数据,2005年中国电动自行车产量为1,211万辆,2013年全年电动自行车产量达到3,695万台,年均复合增长率为14.96%。

(4)成熟阶段(2014 年-2019 年)

电动自行车行业二十年的高速发展,使我国成为了世界上最大的电动自行车生产、消费和出口国。近年,受经济增速放缓、产业结构调整的影响,电动自行车行业的发展速度开始放缓,并步入成熟阶段。成熟阶段的主要特点是竞争激烈,产业集中度开始提高,众多不具有竞争力的品牌和生产厂商逐步退出。此外,随着消费升级的趋势及消费者群体与喜好的转变,电动自行车厂商越发需要创造多元化的产品、完善的售后服务体系及鲜明的品牌形象满足消费者的需求,行业内排名领先的公司方能够以其创新能力及规模优势在未来竞争中获得更强的竞争优势。

(5)《新国标》实施阶段(2019 年至今)

2019 年 4月15 日,电动自行车《新国标》的正式实施,进一步规范了电动自行车的生产、销售和使用管理,对行业的健康发展起到有利的推动作用,促进所有电动自行车生产厂商生产符合国家标准的高质量产品。《新国标》对电动自行车龙头企业具有一定的促进作用,龙头企业研发实力较强、生产效率较高,能够快速完成《新国标》车型的研发并快速投放市场。《新国标》拓展了传统电动自行车企业的发展空间,明确了电动自行车与电动摩托车的界限,影响了行业的竞争格局,随着实力较弱的中小企业被迫退出市场,市场竞争将逐步集中到行业内现有大型企业之间。

二、电动自行车行业发展现状

从上个世纪80年代末至今,我国的电动自行车(以下简称电动车)行业已经走过了20多年的发展历程。电动车行业,已进入快速成长期。电动车以其绿色环保、物美价廉的优势逐渐赢得更多消费者的青睐。电动车市场上,各品牌竞争已经出现比较明显的分化,竞争手段不断升级,品牌集中度不断增强。因此,有关专家预言,电动车品牌时代已经来临。

1、市场规模

电动自行车产业从诞生到逐步壮大,其间经历的时间不过短短 20 年。近十年来,我国电动自行车的保有量和销量持续发力,生产规模和供应量越来越大,在市场消费中不断壮大,电动自行车领域经历了高速发展的年代。我国是全球电动自行车生产和销售第一大国,目前全社会保有量接近 3 亿辆,年产量平均约为 3 000 万辆。

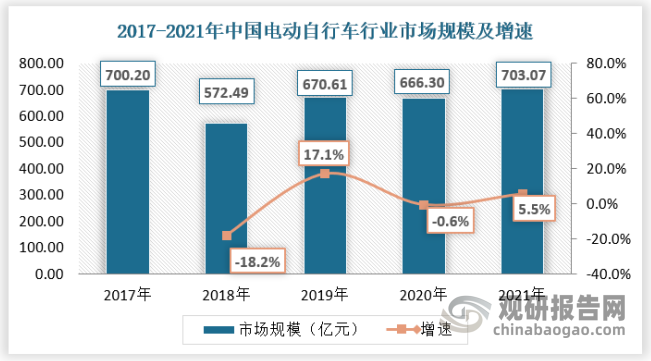

电动自行车是自改革开放以来具有中国特色的创新产品之一,属于绿色环保、贴近民生、拥有高度自主产权的民族产业。自第一台电动自行车生产面世到现在二十余年间,电动自行车逐步发展成为国内重要的交通工具。截至2021年,我国电动车市场规模约703.07亿元,同比上涨约5.5%。近五年来,电动车自行车市场规模保持稳定。

数据来源:观研天下数据中心整理

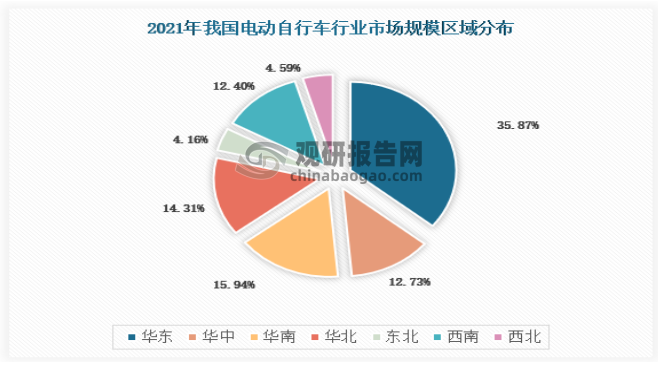

我国电动自行车行业区域市场规模分布如下。其中,华东地区占比35.87%,华中占比12.73%,华南占比15.94%,华北地区占比14.31%,东北地区占比4.16%,西北地区占比4.59%,西南地区占比12.40%。

资料来源:观研天下数据中心整理

2、供应情况

近年来,随着电动自行车智能化和绿色便捷的生活方式行业市场活跃度高,参与者众多,行业技术水平大幅度提高。随着行业的成熟,行业开始由高速发展阶段逐渐进入整合发展阶段,高速发展阶段增长的行业产能也需逐步消化,未来电动自行车产量合理控制将是行业发展的新常态,量的增长将逐步让位于质的提高。

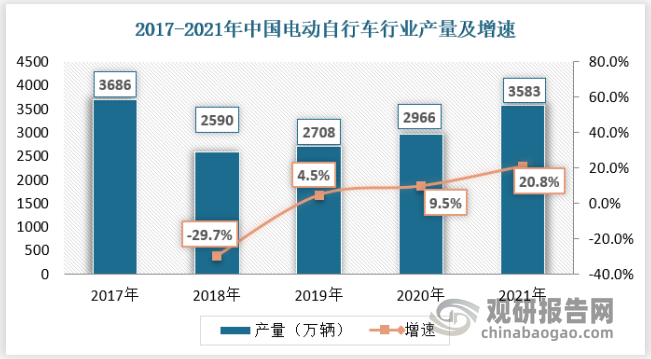

目前我国电动自行车产量已经处于世界领先水平,至2017年产量下跌之后,电动自行车产量逐年上升,到2021年产量为3583万辆,同比增速为20.8%。

数据来源:观研天下数据中心整理

3、需求情况

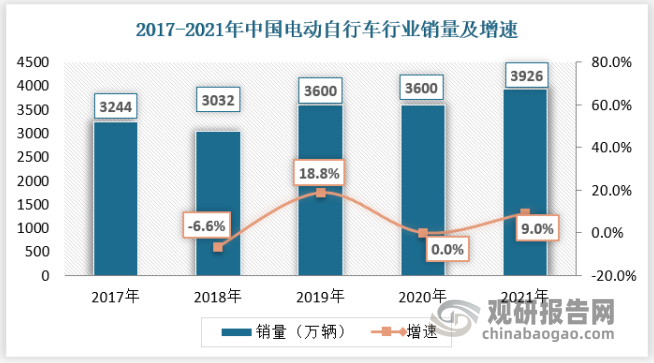

随着时代的发展,交通高速发展,但大众对于电动自行车出行的热情却有增无减,电动自行车消费市场依然火爆。主要是因为随着人民生活质量的日益提高,人们的健康意识逐渐加强,电动自行车成为很多人的代步工具。截至2021年,我国电动自行车销量为3926万辆,2018年出现小幅下跌,之后三年销量维持稳定增长。

数据来源:观研天下数据中心整理

电动自行车产品的终端具有快消特性,决定了产品外观更新快。电动自行车行业的一个突出的特点就是产品的更新快,产品的终端具有快消特性,消费者的市场需求决定了电动自行车企业需要不断推陈出新,保持活跃的生命力。

随着时代的发展,电动自行车已经不只是简单的代步工具,消费者对于电动自行车产品用户体验和性能方面提出了更苛刻的要求,智能化已经成为电动自行车行业重要的产品升级方向及技术突破口。

同时随着城市建设的发展、城区面积的扩大以及农村生活的城市化,自行车的速度已越来越不能满足广大百姓的需要。轻巧、安全、省力、舒适、环保、经济的电动车便开始自然而然地受到城乡居民的青睐。需求的猛增带来了电动车行业迅猛的发展势头,也为行业的发展注入巨大活力。

三、电动自行车行业竞争情况

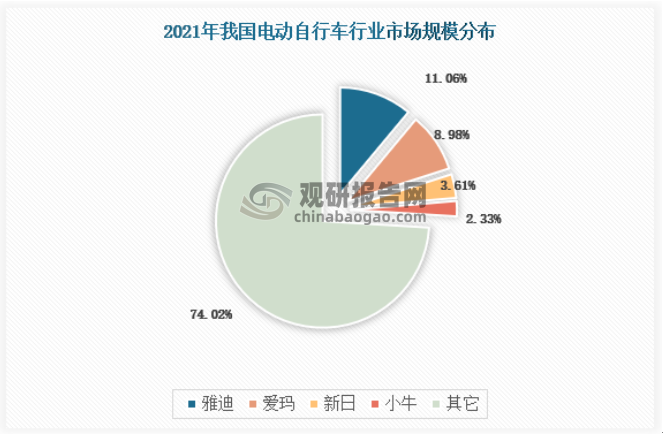

过去二十多年我国电动自行车产业从无到有,发展至今市场规模在全球范围内居于首位。经过多年发展,电动自行车已经成为市场化程度高、竞争激烈的行业,目前形成了两强争霸,地方分散的格局。电动自行车生产企业在规模、盈利能力、竞争力和市场影响力上逐渐拉开了距离,层次化明显,行业内雅迪和爱玛相比于其它品牌具备明显的优势。

目前电动自行车行业已经进入成熟期,市场较为规范,依靠同质化的产品来获取市场份额的时代已经一去不复返,行业内部变革向纵深演进,以产品创新为核心的品牌发展道路成为行业主旋律。《新国标》的颁布与实施是电动自行车行业供给侧结构性改革和提高自行车行业附加值的抓手,该规范的实施将进一步加速市场分化,使得行业呈现强者愈强,弱者愈弱的“马太效应”,随着一部分不合规的企业淘汰出局和新技术的采用,产业集中度将进一步提升,产品价值也会随之提高。

市场集中度方面,行业前两名企业雅迪和爱玛市场占比较高,两者合计市场份额CR2约为20%,但是后面的企业市占率相比于雅迪和爱玛差距较大,行业CR4仅为26%左右,市场目前仍然处于竞争型格局。不过由于行业龙头企业竞争力持续提升,预计不久的将来,市场将会越来越集中,行业大概率逐步走向双寡头的格局。

资料来源:各公司财报,观研天下数据中心整理(WWTQ)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。