一、充电桩设备概述

充电桩其功能类似于加油站里面的加油机,可以固定在地面或墙壁,安装于公共建筑(公共楼宇、商场、公共停车场等)和居民小区停车场或充电站内,可以根据不同的电压等级为各种型号的电动汽车充电。按照不同的充电技术分类,充电桩可分为四大类:直流充电、交流充电、无线充电、更换电池。

充电桩分类及其特点

|

分类 |

输入电压 |

充电功率 |

充电时长 |

适用车型 |

适用场景 |

技术壁垒 |

优点 |

缺点 |

|

交流充电桩 |

220V |

7kW |

8-10h |

乘用车 |

居民小区停车场 |

低 |

技术成熟、安装成本低 |

充电慢 |

|

直流充电桩 |

380V |

30-120kW |

20-90min |

出租车、公交车 |

充电站 |

较低 |

充电快 |

制造、建设、运营成本较高 |

|

更换电池 |

-- |

-- |

5min |

商用车 |

换电站 |

较高 |

耗费时间短、具有电网调峰功能 |

电池包高压接口频繁插接存在能量损耗 |

|

无线充电 |

-- |

-- |

7-8h |

小型车、公交车 |

充电站 |

高 |

充电操作简单、无电气连接 |

技术规范和商业模式不成熟 |

数据来源:观研天下整理

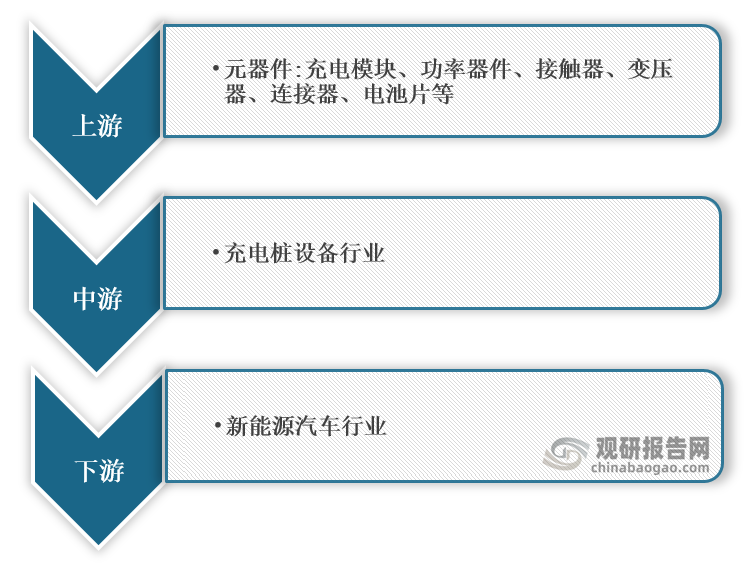

二、充电桩设备产业链介绍与图解

在产业链方面,充电桩设备行业产业链上游是元器件,包括充电模块、功率器件、接触器、变压器、连接器、电池片等,下游则主要是新能源汽车。

充电桩设备行业产业链图解

数据来源:观研天下整理

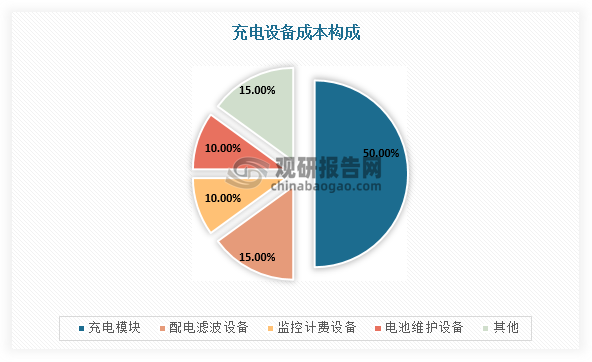

三、充电桩设备行业上游产业分析

根据观研报告网发布的《中国充电桩设备行业发展深度分析与投资前景研究报告(2022-2029年)》显示,充电设备即充电桩硬件设备,而充电模块是充电核心设备和主要成本来源,占其成本的50%。充电模块的主要功能为将交流电网中的交流电转换为可以为电池充电的直流电,其中IGBT功率开关是充电模块的关键组成部分,占据充电模块成本的20%以上,并且对IGBT的进口依赖度较高。

数据来源:观研天下整理

三、充电桩设备行业中游产业分析

由于充电设备行业门槛较低,产品同质化程度高,生产企业数量超过300家,主要包括国电南瑞、科士达、盛弘股份、科陆电子等,所以市场竞争较充分。

我国充电桩设备行业细分市场及其生产企业情况

|

细分行业 |

行业主要企业 |

|

充电模块 |

许继电气、国电南瑞、科士达 |

|

接触器、继电器、连接器 |

群英、永贵电器、中航光电 |

|

功率器件 |

英飞凌 |

|

断路器 |

良信电器、北元电器 |

数据来源:观研天下整理

四、充电桩设备行业下游产业分析

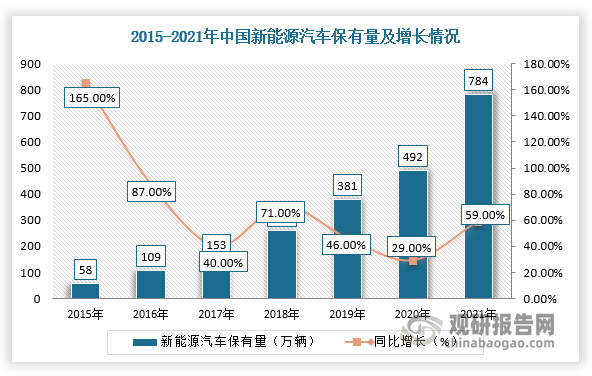

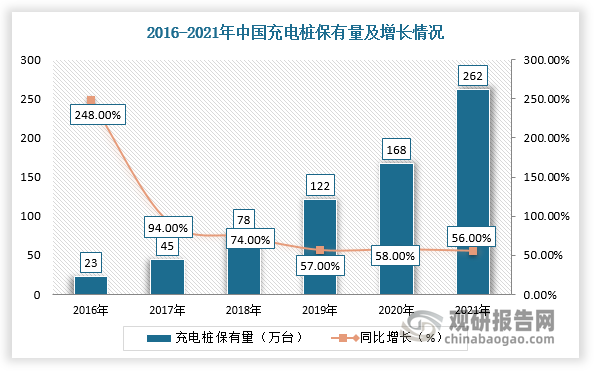

1、汽车电动化加速,催生充电桩配套设施需求

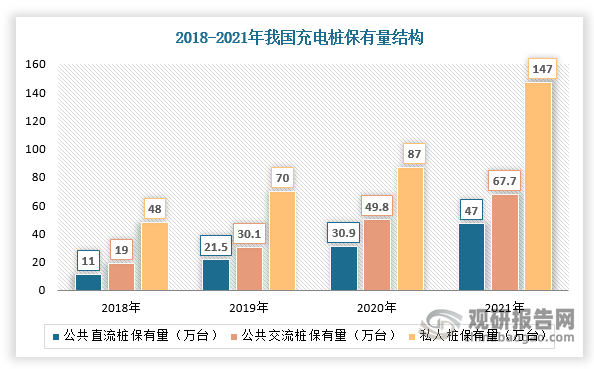

充电桩设备即充电桩硬件设备的成本是充电桩的主要成本,占比90%以上,所以充电桩发展情况影响到充电桩设备供需现状。同时,充电桩作为新能源汽车的前置条件,相关配套设施建设亟需逐步加强完善。根据数据显示,2021年,我国新能源汽车保有量为784万辆,充电桩保有量为262万台,车桩比3:1。由此可见,我国充电车桩比仍存在较大缺口。

数据来源:观研天下整理

数据来源:观研天下整理

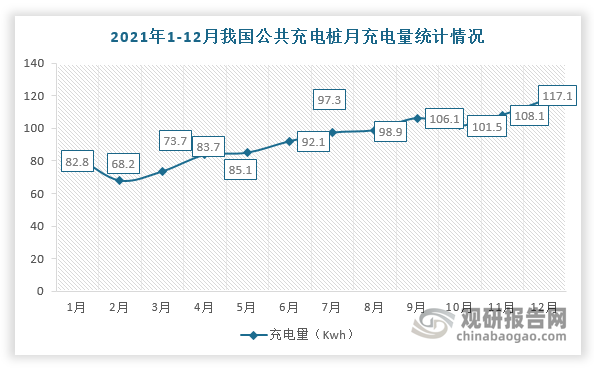

与此同时,充电量持续保持快速增长,充电需求加速。根据相关数据显示,2021年我国充电总电量达到111.5亿kWh,同比增58.0%,电动汽车充电需求快速增长。

数据来源:观研天下整理2、全球燃油车禁售计划推行,国家加大政策补贴,充电桩设备行业迎来机遇

环境问题日益严峻,全球各大车企相继发布燃油车退市时间,进一步推动新能源车企扩能增产。

全球主要车企燃油车停产/停售时间表

|

车企 |

时间 |

布局方案 |

|

比亚迪 |

2022年3月 |

全面停产燃油车 |

|

北汽集团 |

2025年 |

全面停售燃油车 |

|

长安汽车 |

2025年 |

全面停售燃油车 |

|

梅赛德斯-奔驰 |

2030年 |

全面停售燃油车 |

|

丰田汽车 |

2030年 |

中国、欧洲、北美地区停售燃油车 |

|

宝马集团 |

2030年 |

欧盟区停售燃油车 |

|

大众汽车 |

2035年 |

欧洲市场停售燃油车 |

|

本田汽车 |

2040年 |

全面停产燃油车 |

数据来源:观研天下整理

而在国内市场,随着新能源汽车产业加速发展,充电问题也随之而来。充电桩被认为是电动车行业推广的“最后一公里”,对其市场发展起到非常重要的作用,所以近年来国家及地方政府相继出台鼓励政策。例如,2019年国家明确要求取消新能源车的购置补贴后,资金将集中转向充电基础建设配套服务,充电桩设备行业将迎来新机遇。

中央及地方政府对充电桩设备的鼓励补贴政策

|

政策名称 |

时间 |

发行主体 |

核心内容 |

|

《2021年度新能源汽车推广应用财政补贴政策的通知》 |

2021年4月 |

重庆市财政局、重庆市经济和信息化委员会 |

对备案充电价格不高于(含)1元/千瓦时的,按实际充电量给予0.1元/千瓦时补贴 |

|

《政府工作报告》(修订版) |

2021年3月 |

国务院 |

增加停车场、充电桩、换电站等设施、加快建设动力电池回收利用体系 |

|

《新能源汽车产业发展规划(2021-2035)》 |

2020年11月 |

国务院办公厅 |

对作为公共设施的充电桩建设给予财政支持、给予新能源汽车停车、充电等优惠政策 |

|

《2019年广州市电动汽车充电基础设施建设补贴资金项目指南》 |

2019年8月 |

广州市工信局 |

直流充电桩、交直流一体化充电桩、无线充电基础设施:按200元/kW的准补贴;交流充电桩:按照30元/kW的标准补贴;换电设施:按照1000元/kW的标准补贴 |

|

《政府工作报告》 |

2019年3月 |

国务院 |

明确“将推动充电、加氢等基础设施建设” |

|

《提升新能源汽车充电保障能力行动计划》 |

2018年11月 |

发改委 |

提出千方百计满足“一车一桩”的接电需求 |

|

《关于加快单位内部电动汽车充电基础设施建设的通知》 |

2017年1月 |

国务院、国管局 |

积极推动公共机构内部新能源汽车充电基础设施建设,为单位和职工购买新能源车创造有利环境 |

数据来源:观研天下整理

3、充电桩设备将向快充为主、慢充为辅方向发展

根据相关资料显示,快充桩因充电速度成为消费者首选,充满电一般在20-60分钟。现阶段,我国公共直流充电桩市场占比为41%,同比增长2.7%,直流桩保有量为47万台,交流桩保有量为214.7万台,与实际需求不匹配,所以国内充电桩市场结构具有很大的优化和提升空间。

交流桩与直流桩对比

|

充电类型 |

充电时间 |

优势 |

劣势 |

应用场景 |

|

交流慢充 |

8-10小时 |

1、对充电要求不高,充电桩和安装成本较低;2、对电池衰减小;3、体积小 |

1、充电功率低(一般为6-15kw,主流为7kw);2、充电时间长 |

一般为家用或安装于小区停车场,部分公共停车位 |

|

直流快充 |

20-60分钟(3C-1C充电) |

1、充电功率高(一体机:60-180kw、分体机:360-480kw),充电时间短;2、可满足长途出行需求,解决里程焦虑 |

1、成本高(5-12万/台);2、对电池衰减较大;3、对电网供电能力要求高,审批繁琐;4、体积大,占地面积大 |

公共停车场,商场停车场,高速公路服务区,公交车、物流车等集中终点场所 |

数据来源:观研天下整理

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。