车辆电气控制是工业自动化控制在车辆领域的具体应用。车辆电气控制系统由若干电气部件组成,实现对某个或某些对象的控制,从而保证车辆安全、可靠地运行,主要包括动力驱动控制、整车控制、智能网联和舒适性控制等系统。

车辆电气控制系统种类

种类

简介

动力驱动控制系统

是车辆电气控制系统的执行部件,根据车辆使用能源不同,分为内燃车辆动力驱动控制系统和新能源车辆动力驱动控制系统。内燃车辆动力驱动控制系统包括发动机及其管理系统(EMS)、自动变速箱及其控制系统(TCU)。新能源车辆动力驱动控制包括电机驱动控制系统(驱动电机及其电控总成)和减速系统

整车控制系统

是车辆电气控制系统的核心,通过整车的传感器网络和CAN通讯网络,实现对车身传感器信号的实时采集、解析和运算,感知车辆的运行状态,判定车辆运行过程中的动作需求,解析驾驶员的控制意图,并结合实际的动力输出情况和电池能量回收情况计算出相对应的动力功率策略,控制车辆稳定安全的运行,具备能量管理、功率协调与分配、电机电池协调管理、安全监控、CAN网络的维护和管理和故障诊断等功能

智能网联系统

包括智能终端、传感器、云平台等多种信息系统的创新与融合,实现车与X(车、路、人、云端等)智能信息交换、共享,具备复杂环境感知、智能决策、协同控制等功能。

舒适性控制系统

包括底盘电子悬挂系统、中央闭锁系统、空调空滤系统、车窗与天窗、座椅位置、车载电话、车载导航及车载娱乐视听等电子设备的控制

数据来源:观研天下整理

目前,车辆电气控制已在高空作业平台、挖掘机、工业车辆等工程机械、AGV(移动机器人)、场地车等领域实现应用。

1、工业车辆

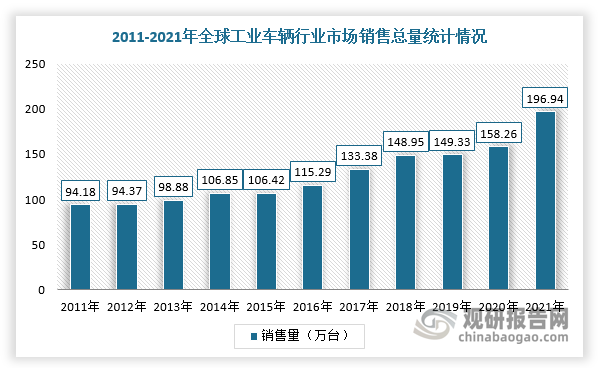

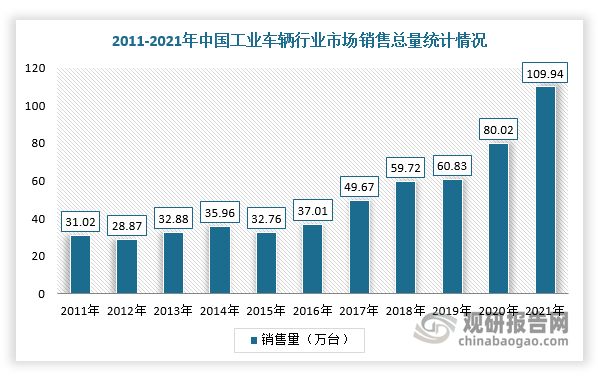

工业车辆是指对成件托盘类货物进行装卸、堆垛和短距离运输、重物搬运作业的各种轮式搬运车辆,主要应用于批发零售业、制造业、交通运输、仓储中心及智能物流等领域。因此,工业车辆在现代生产、服务贸易中占据着越来越重要的地位。根据观研报告网发布的《中国车辆电气控制行业发展趋势分析与未来前景预测报告(2022-2029年)》显示,2011-2020年我国工业车辆销售量呈波动增长,2021年销量突破100万台,同比增长37.38%;2021年全球工业车辆总销售量196.94万台,同比增长24.44%。

数据来源:观研天下整理

数据来源:观研天下整理

同时,现阶段国内拥有超过300万辆的存量内燃工业车辆,而在“国四”政策加速实施的背景下,这大部分的内燃工业车辆无法满足环保要求,所以需要进行“油改电”策略,即以电动工业车辆替代内燃工业车辆,并且有利于缓解工业车辆被强制报废的局面,进而激发工业车辆的增量及存量市场。因此,“油改电”是未来技术发展的趋势,这也为车辆电气控制行业供应商提供广阔的市场空间。

2、挖掘机

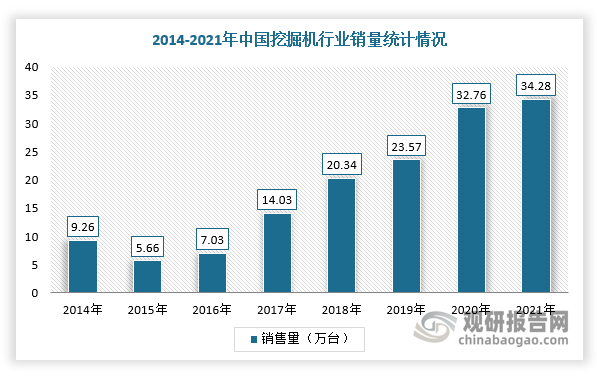

挖掘机是工程机械应用最广、价值量最大的品种,可应用于基建、地产建设项目、采矿作业、5G基站、充电桩、特高压、农村建设等领域。随着技术水平提升及人工成本上涨,挖掘机凭借较高的成本效率优势,在工程机械中份额持续提升。根据中国工程机械工业协会数据显示,2021年,我国挖掘机销售数量为34.28万台,2016-2021年复合增长率为36.11%。

数据来源:观研天下整理

3、场地车

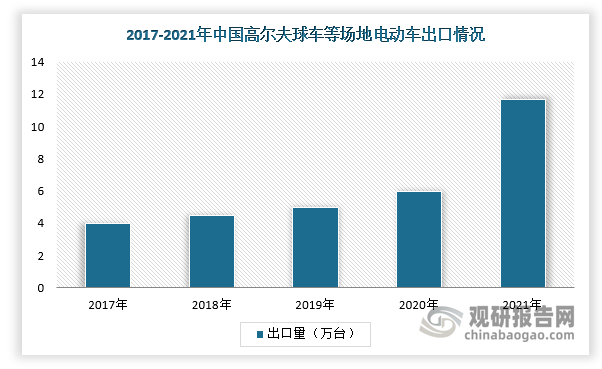

场地车是指在旅游景区、工厂厂区、机场、高尔夫球场等特定区域使用的专用车辆。目前,我国场地车行业生产厂商众多,品牌型号多样,具有性价比高、定制化、反应更迅速、产品种类更丰富等优势,其中以蓄电池为能源的场地电动车发展更为迅速,并且在旅游景点、厂区、机场、大型楼盘等商业领域得到广泛的应用。根据中国海关总署数据,近几年来我国出口高尔夫球车等场地电动车数量不断增长,2021年,中国出口高尔夫球车等场地电动车达到11.70万台,同比增长101.20%。

数据来源:观研天下整理

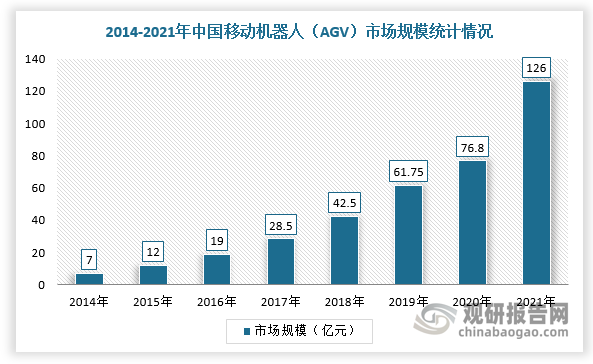

4、移动机器人

AGV指装备有电磁或光学等自动导航装置,能够沿规定的导航路径行驶,具有安全保护以及各种移载功能的运输车,在工业应用中不需要驾驶员,主要以可充电蓄电池为动力来源,一般通过电脑控制AGV行进路径以及行为,或利用电磁轨道来设立其行进路径。随着科技发展,制造生产过程中自动化要求越来越高,AGV被广泛用于自动化和智能化制造中。

目前,我国AGV机器人应用主要集中在生产制造、物流运输以及巡检领域,需求稳定,对于车辆电气控制等要求越来越高。根据数据显示,2021年,中国AGV市场规模达到126亿元(含工业类AMR),同比增长64.06%。

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。