一、概述及背景

连接器系电子系统设备之间电流或光信号等传输与交换的电子部件,连接器作为节点,通过独立或与线缆一起,为器件、组件、设备、子系统之间传输电流或光信号,并保持各系统之间不发生信号失真和能量损失的变化,是构成整个完整系统连接所必需的基础元件,通常可以从电气、机械和环境三大基本性能角度衡量连接器质量。连接器按传输介质不同可分为电连接器、微波连接器、光连接器和流体连接器。

连接器分类

|

类别 |

性能要求 |

主要功能 |

主要应用 |

|

电连接器 |

接触良好、工作可靠。大功率电能传输要求接触电阻低、载流高、温升低、电磁兼容性能高;传输高速数据信号时要求电路阻抗连续性好、串扰小、时延低、信号完整性高。 |

用于器件、组件、设备、系统之间的电信号连接,借助电信号和机械力量的作用使电路接通、断开,传输信号或电磁能量,包括大功率电能、数据信号在内的电信号等。 |

广泛应用于通信、航空航天、计算机、汽车、工业等领域 |

|

微波射频连接器 |

接触可靠,对于阻抗设计与补偿要求严格,需要符合插损、回损、相位和三阶互调等性能要求 |

用于微波传输电路的连接,隶属于高频电连接器,因电气性能要求特殊,企业会将微波射频连接器与电连接器进行区分。 |

主要应用于通信、军事等领域 |

|

光连接器 |

对于组件的对准精度要求严格,对接触部件的加工精度要求较高,洁净度高,定位准确。 |

用于连接两根光纤或光缆形成连续光通路的可以重复使用的无源器件,广泛应用于光纤传输线路、光纤配线架和光纤测试仪器、仪表,光纤对于组件的对准精度要求。 |

广泛应用于传输干线、区域光通讯网、长途电信、光检测等各类光传输网络系统中。 |

|

流体连接器 |

保证密封性能可靠,内部流道结构设计合理保证连接器流通能力,零件材料需保证连接器耐腐蚀性、耐酸性盐雾、耐湿热等耐环境性能,检测性能指标和试验项目需使用专用设备和平台进行检测 |

液冷散热系统重要元件,保障液体冷却系统环路中各部件间的快速连接和断开。 |

广泛应用于航空、航天等军工防务领域及数据中心、医疗设备等高端制造领域。 |

数据来源:观研天下整理

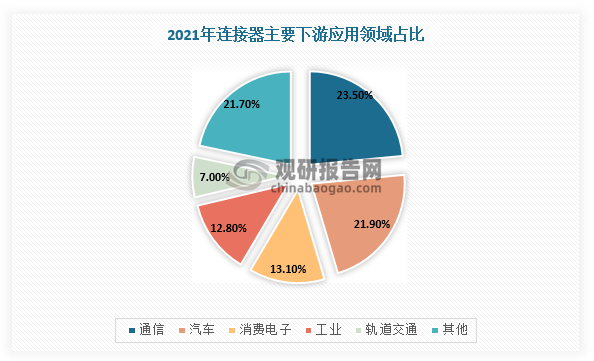

根据观研报告网发布的《中国汽车连接器行业现状深度研究与发展前景分析报告(2022-2029年)》显示,在应用领域,连接器主要应用于汽车、通信、消费电子、工业、轨道交通、军事及航空航天等领域,其中汽车为第二大下游应用领域,占比为21.9%。

数据来源:观研天下整理

汽车连接器主要分为电连接器、车载射频连接器、以太网连接器及低压连接器,具有高电压、大电流、抗干扰等电气性能,并且需要具备机械寿命长、抗振动冲击等长期处于动态工作环境中的良好机械性能。

汽车连接器的种类、用途、性能要求、设计难点

|

种类 |

用途 |

性能要求 |

设计难点 |

|

电连接器 |

用于动力电机,配电盒、逆变器,AC/DC等电池和电驱动单元;快速充电模块 |

1.高电压、大电流、抗干扰等电气性能,并且需要具备机械寿命长、抗振动冲击等长期处于动态工作环境中的良好机械性能(特别是新能源汽车);2.高防护等级、抗冷热冲击、防水等性能;3.高寿命、低维护成本 |

1.汽车领域连接器产品的技术难点为接触电阻设计和材料选择技术,需要满足接触电阻低、工作时温升小的要求;2.设计过程中需要具备较强的仿真分析能力和失效模式分析能力 |

|

车载射频连接器 |

用于传感器,摄像头以及娱乐终端等 |

||

|

以太网连接器 |

连接车载高速网络—以太网系统,将各个核心域控制器连接在一起 |

||

|

低压连接器 |

负责刹车系统,车门线束,变速和转向系统等其他车身控制领域 |

数据来源:观研天下整理

二、发展现状

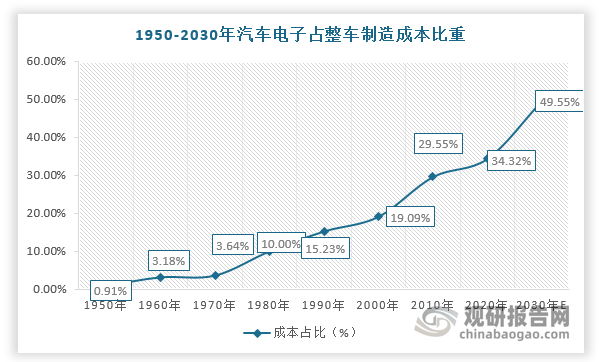

汽车连接器作为各个电子系统连接的信号枢纽,广泛应用于动力系统、车身系统、信息控制系统、安全系统、车载设备等方面。现阶段,普通单车使用连接器数量600-1000个,单车连接器需求将随着汽车电子价值占比提升而大幅增加,预计在2030年汽车电子在整车中成本占比将达到49.55%。

数据来源:观研天下整理

汽车连接器主要应用场景

|

汽车子系统 |

使用连接器的主要设备/机构 |

|

动力系统 |

油路、汽门机构、排放机构、发动机冷却、发动机控制、点火控制、四轮驱动 |

|

车身系统 |

配电、保险、车门、车窗、反光镜、加热/空调 |

|

信息控制系统 |

仪表盘、天线、车辆信息互联、智能交通系统 |

|

安全系统 |

ABS、安全带系统、安全气囊系统、汽车防撞系统、行人保护系统 |

|

车载设备 |

车载音响、GPS导航仪、显示屏、车载电脑 |

数据来源:观研天下整理

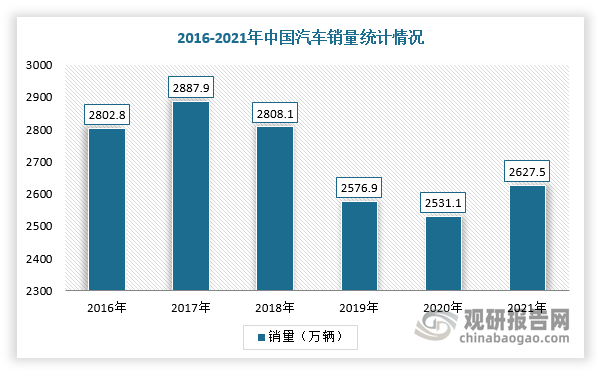

中国汽车销量近年来稳步增长,2021年达2627.5万辆,同比增长3.8%。其中,新能源汽车行业发展迅猛,工信部数据显示,2021年我国新能源汽车销量达352.1万辆,同比增长157.6%,连续七年位居全球第一,渗透率达16%,高于全球平均水平。同时,根据《新能源汽车产业发展规划(2021-2035年)》提出2025年新能源汽车销量占比达到20%左右。因此,未来在碳中和背景和政策支持下,我国新能源汽车行业将维持高景气度,带动汽车连接器行业增长。

数据来源:观研天下整理

数据来源:观研天下整理

与此同时,国家颁布了《新能源汽车产业发展规划(2021-2035)》,从政策层面突出节能增效,鼓励发展中高端电动车,而《电动汽车充电基础设施发展指南(2015-2020)》为新能源的充电设施提供保障,以换电补能方式作为辅助,确定了新能源汽车长期向上的发展趋势,所以国内各大车厂顺应政策趋势,纷纷加大布局新能源战略力度,国内自主造车新势力崛起,为汽车连接器厂商进入供应商体系,加速国产替代提供机遇。根据CleanTechnica数据,2021年1-11月全球畅销电动畅销车型Top20中,国产厂商共11种车型上榜,市场份额合计达18.70%。

2021年国内造车新势力交付对比

|

排名 |

车企 |

2021年1-12月(台) |

同比 |

12月(台) |

同比 |

|

1 |

小鹏 |

98155 |

263% |

16000 |

181% |

|

2 |

蔚来 |

91429 |

109.10% |

10489 |

49.70% |

|

3 |

理想 |

90491 |

177.40% |

14087 |

130% |

|

4 |

哪吒 |

696743 |

62% |

10127 |

236% |

|

5 |

威马 |

44157 |

96.30% |

5062 |

95.60% |

|

6 |

零跑 |

43121 |

— |

7807 |

368% |

数据来源:观研天下整理

三、发展前景

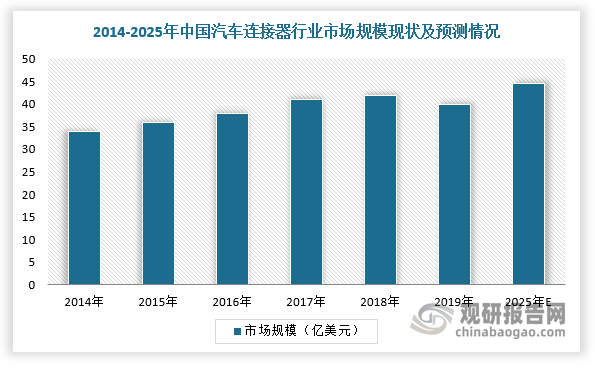

未来,随着新能源汽车渗透率的持续渗透,汽车电动化持续推进,单车对连接器的需求迎来大幅度提升,推动汽车连接器整体应用数量大幅增长,行业市场规模将进一步增长。根据数据显示,预计2025年中国汽车连接器市场规模将达到44.68亿美元,占全球汽车连接器市场规模比例将从2019年的21.65%提升至2025年的22.97%。

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。