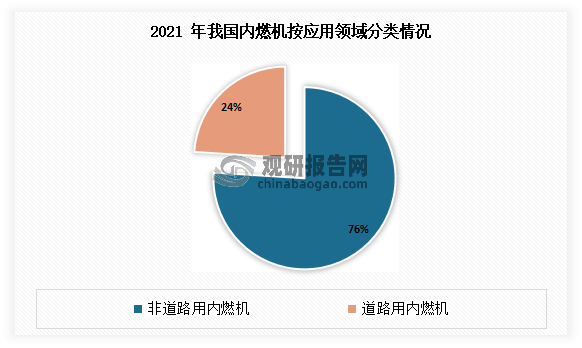

非道路用内燃机是内燃机的一种。内燃机是一种当今热效率高、应用广的动力机械,通过使燃料在机器内部燃烧,并将其放出的热能直接转换为动力的热力发动机。非道路用内燃机是我国最大的细分市场,占据着76%的市场份额。

数据来源:中国内燃机工业协会,观研天下整理

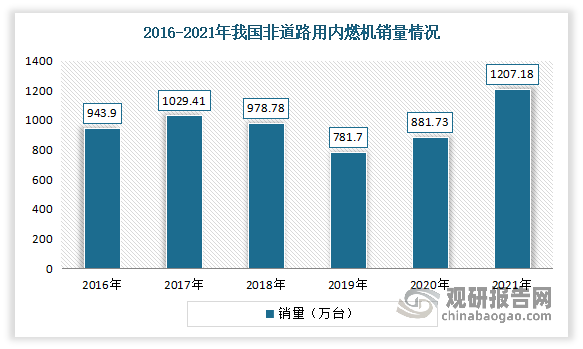

2020年以来,我国非道路用内燃机呈现稳定增长。这主要是因为2020年,因疫情影响,各产业对应急备用电源的需求急剧上升,同时促进经济复苏的各项政策及 5G 等新基建的蓬勃发展,刺激了农林机械、发电机组、工程机械、船用等非道路用内燃机的市场需求。2021 年我国电力供需总体趋紧,各地出现拉闸限电的现象,产业对应急电源需求随之上升,拉动了非道路用内燃机的需求增长。根据中国内燃机工业协会统计,2021 年我国非道路用内燃机销量为1,207.18 万台,同比增加 36.91%。

数据来源:中国内燃机工业协会,观研天下整理

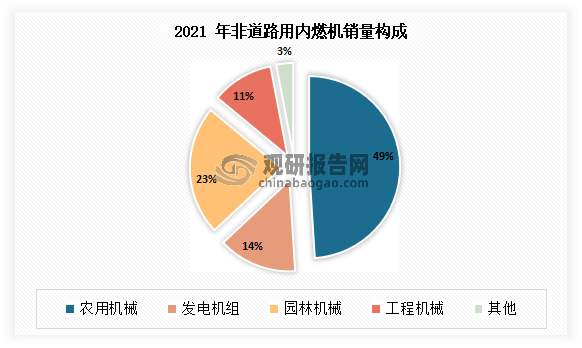

根据观研报告网发布的《中国非道路用内燃机行业现状深度研究与发展前景分析报告(2022-2029年)》显示,目前我国非道路用内燃机下游应用市场主要包括发电机组、工程机械、农业机械、园林机械以及船用领域等。其中农业机械市场占比最大,达到了49%;其次为园林机械,占比为23%。

数据来源:观研天下整理

具体来看:

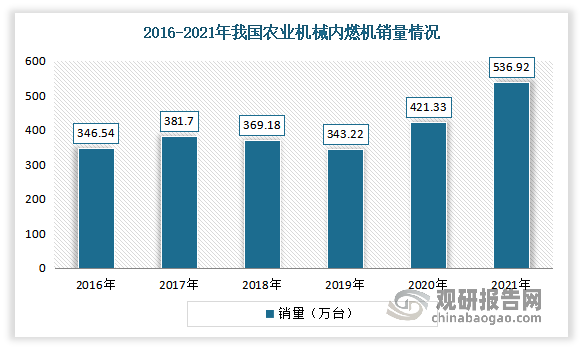

农业机械市场

农业机械是指用于种植业、畜牧业、渔业、农产品加工、农用运输和农田基本建设等活动的机械及设备,包括农用动力机械、农田建设机械、土壤耕作机械、种植和施肥机械、植物保护机械、农田排灌机械、作物收获机械、农产品加工机械、畜牧业机械和农业运输机械等。农业机械是提高农业生产效率、实现资源有效利用、推动农业可持续发展不可或缺的机械装备。

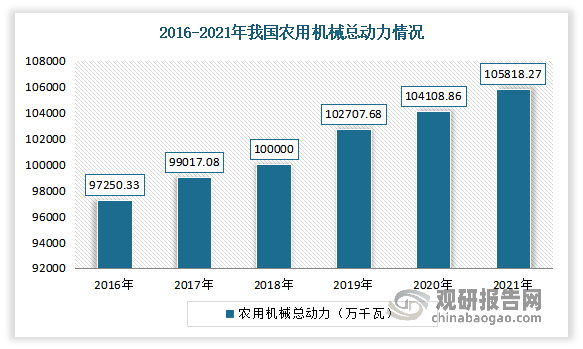

农业机械行业是国家政策重点扶持行业。近年来在国家一系列政策文件规范和支持农业机械行业下,农作物耕种收综合机械化率不断提升。数据显示,2021年我国农用机械总动力从2016年的97250.33万千瓦增长到105818.27万千瓦。

数据来源:《中国农业机械工业年鉴》,观研天下整理

在上述背景下,农业机械内燃机销量也呈现增长态势。同时随着农业生产现代化成为主要发展趋势,农业机械装备的品种日益繁多,推动农业机械内燃机向品种多样化方向发展。数据显示,2021年我国农业机械内燃机销量从2016年的 346.54 万台增长到了 536.92 万台,复合增长率达到 9.15%。预计随着扶持农业机械化发展政策力度进一步加大、主要农作物生产机械化水平屡创新高和农业机械装备结构的加快优化,我国农业机械用内燃机市场有望得到持续良好发展。

数据来源:中国内燃机工业协会,观研天下整理

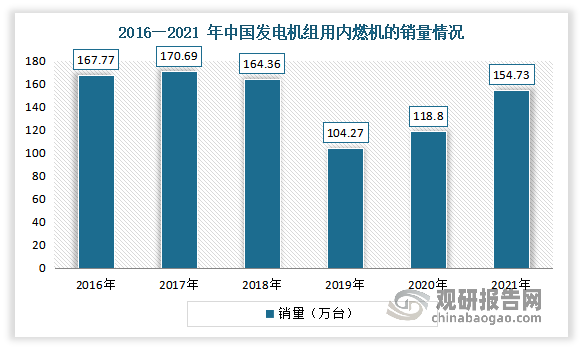

发电机组市场

内燃发电机组是以内燃机作为动力,驱动发电机发电的设备,主要作为备用电源,当市电中断时,启动内燃机带动发电机供电,以保证交流供电不会长期中断。

发电机组的下游应用领域十分广泛,包括以 5G、基建、轨道交通、互联网数据中心、工业互联网为代表的新基建领域,以及工程机械、船舶发电、军工、微电网、应急保障等领域。2020 年政府工作报告指出,要重点支持“两新一重”(新型基础设施建设,新型城镇化建设,交通、水利等重大工程建设),主要包括加强新型基础设施建设,发展新一代信息网络,拓展 5G 应用等;同时提出要加强新型城镇化建设,加强交通、水利等重大工程建设,以上均为发电机组市场需求的进一步扩大提供了良好的发展条件。

在经历2019年受中美贸易冲突等影响,发电机组行业需求减弱,销量下降较为明显后,2020 年受疫情的影响,各地加大了对应急备用电源的需求,从而带动了内燃发电机组的行业需求增长,销量从2019年的104.27万台增长到118.8万台。2021年我国发电机组用内燃机销量进一步提升,到154.73万台,同比增长30.24%。

数据来源:中国内燃机工业协会,观研天下整理

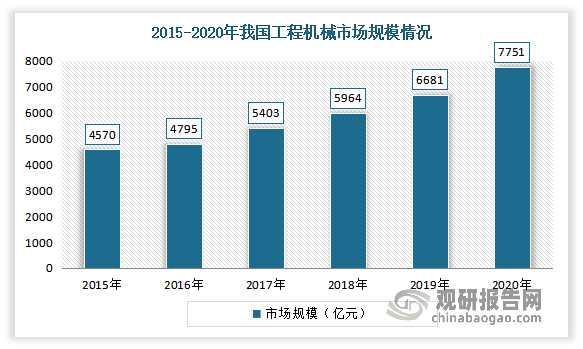

工程机械市场

工程机械是装备工业的重要组成部分,主要用于国防建设工程、交通运输建设,能源工业建设和生产、矿山等原材料工业建设和生产、农林水利建设、工业与民用建筑、城市建设、环境保护等领域。

近年来随着基建投资不断增长的刺激,以及在“一带一路”等国家战略带动下,工程机械需求量大幅增长,我国工程机械行业不断发展,工程机械渗透率不断提高。同时受益于新老基建需求拉动、环保升级、设备更新换代、人工替代效应等多重利好影响,当前我国工程机械行业正处于上升发展阶段。根据中国工程机械工业协会统计,2020 年我国工程机械市场规模为 7,751 亿元,同比增长 16.02%。2021年我国工程机械行业营业收入次突破8000亿元。

数据来源:观研天下整理

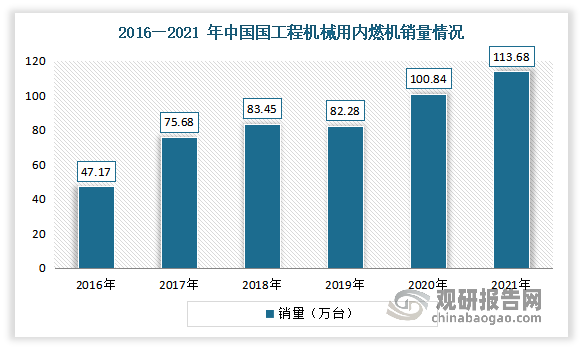

随着基础设施建设规模的不但扩大,我国工程机械用内燃机销量也呈现逐年增长态势。根据中国内燃机工业协会统计,2021 年我国工程机械内燃机销量从2016年的47.17 万台增长到了 113.58 万台,复合增长率达到 19.21%。

数据来源:中国内燃机工业协会,观研天下整理

预计未来在《中国制造 2025》的指导下,随着供给侧结构性改革与“一带一路”建设不断推进,工程机械行业将不断加快转型升级进程,提升发展质量,从而也将对配套的内燃机产品产生更高的需求,刺激内燃机组控制器的需求增长。同时随着基建投资增速逐步趋稳、行业替换周期到来、“一带一路”战略推进,出口增量市场得以逐步打开,包括内燃机在内的工程机械行业的健康发展有望得以持续。

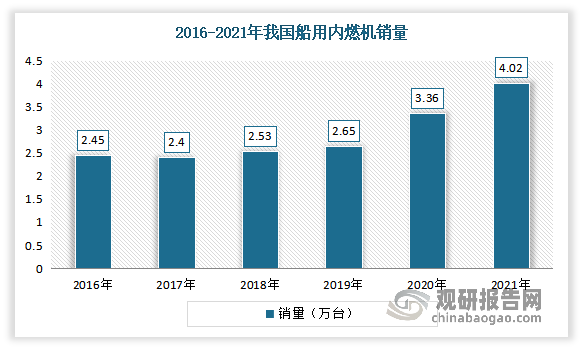

船用领域

船用领域是内燃机应用相对较小的市场。2016-2021年我国船用内燃机产量呈现上升态势。根据中国内燃机工业协会数据,2021年我国船用内燃机销量从2016年的2.45 万台增长到了 4.02 万台,复合增长率达到 9.62%。

数据来源:中国内燃机工业协会,观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。