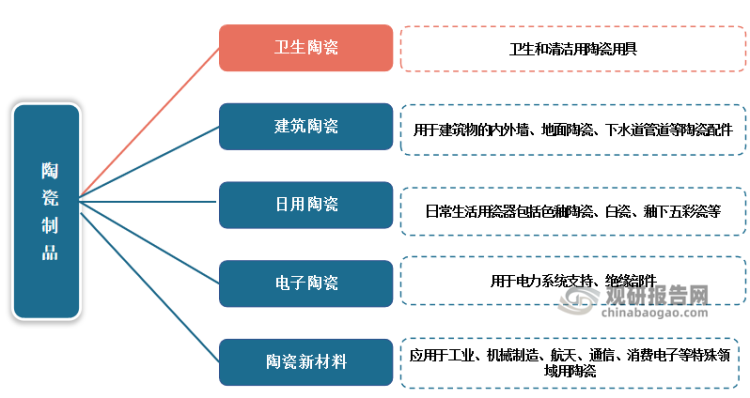

卫生陶瓷,是陶瓷产品一个重要的瓷种,也称卫生洁具,是卫生间、厨房和试验室等场所用的带釉陶瓷制品,具有质地洁白、色泽柔和、袖面光亮、细腻、造型美观、性能良好等特点。卫生陶瓷按制品材质有熟料陶(吸水率小于18%)、精陶(吸水率小于12%)、 半瓷(吸水率小于5%)和瓷(吸水率小于0.5%)四种,其中以瓷制材料的性能为最好。

资料来源:观研天下增利

我国卫生陶瓷产品多属半瓷质和瓷质,有洗面器、大便器、小便器、妇洗器、水箱、洗涤槽、浴盆、返水管、肥皂盒、卫生纸盒、毛巾架、梳妆台板、挂衣钩、火车专用卫生器、化验槽等品类。

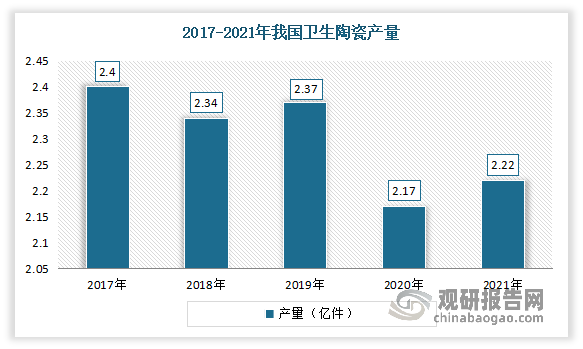

产量整体呈现下降态势,2021年市场有所回升

根据观研报告网发布的《中国卫生陶瓷行业现状深度分析与投资趋势预测报告(2022-2029年)》显示,2017-2021年我国卫生陶瓷产量整体呈现下降态势。尤其是2020年,卫生陶瓷行业受到房地产政策宏观调控、多地能耗“双控”政策影响,“碳达峰、碳中和”目标推出,能耗指标收紧,以及新冠疫情的冲击,使得行业举步维艰,产量下降到2.17万件,同比下降8.4%。2021年我国卫生陶瓷产量市场有所回暖,产量2.22亿件,同比增长2.5%。

数据来源:中国建筑卫生陶瓷协会,观研天下整理

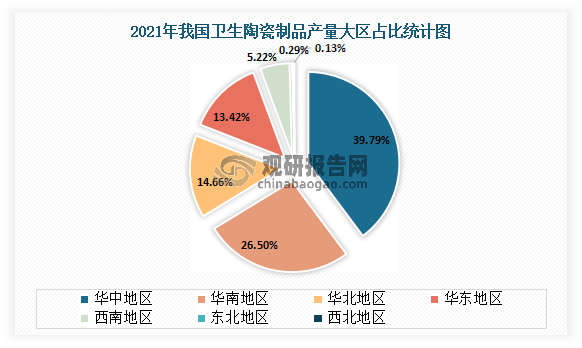

从地区来看,目前我国卫生陶瓷产量地区分布不均衡,主要集中在华中、华南、华北地区生产。其中华中地区是2021年卫生陶瓷产量最多地区,产量达到了9118.03万件,占总产量的39.79%;其次为华南地区,产量为6071.22万件,占总产量的26.5%。

数据来源:国家统计局,观研天下整理

从省市来看,目前我国卫生陶瓷各省产量呈现呈现梯队式分布。数据显示,2021年我国卫生陶瓷产量前十省市分别是广东、河南、河北、福建、湖南、湖北、重庆、山东、四川、广西。其中广东是产量最多省市,为5828.5万件;其次为河南、河北、福建,产量分别为5459.9万件、3143万件、2093.6万件。

数据来源:国家统计局,观研天下整理

卫生陶瓷发展受房产建筑市场影响较大

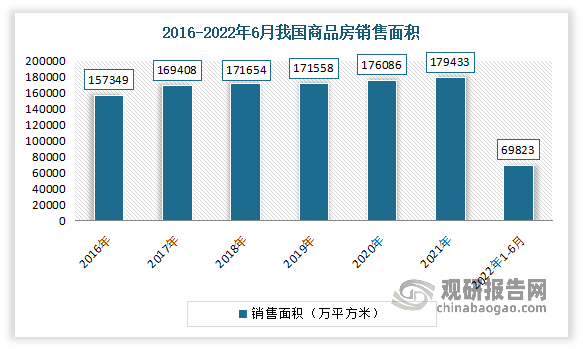

我国卫生陶瓷主要应用到房产建筑市场,因此受其影响较大。例如在房产高速发展时期,作为房产建筑必要的配套设施,也随之快速发展。但近几年随着下游产业房地产销量的下滑、装修工程计划的延迟和家居卖场的暂停营业使得陶瓷产品的需求大幅下降,原有的订单推迟发货,终端销售进入停滞状态。

有数据显示,2012-2021年,中国商品住宅销售面积总体呈上升趋势,但整体增速放缓。2021年,中国商品住宅销售面积达到156532万平方米,相比2020年增长1.07%。

而进入2022年,受多地疫情反复等超预期因素影响,我国房地产市场经历了前所未有的挑战,商品房销售规模大幅下降。2022年1-6月,商品房销售面积68923万平方米,同比下降22.2%;其中住宅销售面积下降26.6%。

数据来源:国家统计局,观研天下整理

2022年1-6月份全国房地产开发和销售情况

|

指标 |

绝对量 |

同比增长(%) |

|

房地产开发投资(亿元) |

68314 |

-5.4 |

|

其中:住宅 |

51804 |

-4.5 |

|

办公楼 |

2616 |

-10.1 |

|

商业营业用房 |

5528 |

-8.7 |

|

房屋施工面积(万平方米) |

848812 |

-2.8 |

|

其中:住宅 |

599429 |

-2.9 |

|

办公楼 |

33404 |

-2.5 |

|

商业营业用房 |

76328 |

-8.4 |

|

房屋新开工面积(万平方米) |

66423 |

-34.4 |

|

其中:住宅 |

48800 |

-35.4 |

|

办公楼 |

1701 |

-29.8 |

|

商业营业用房 |

4535 |

-35 |

|

房屋竣工面积(万平方米) |

28636 |

-21.5 |

|

其中:住宅 |

20858 |

-20.6 |

|

办公楼 |

872 |

-30 |

|

商业营业用房 |

2369 |

-30.3 |

|

土地购置面积(万平方米) |

3628 |

-48.3 |

|

土地成交价款(亿元) |

2043 |

-46.3 |

|

商品房销售面积(万平方米) |

68923 |

-22.2 |

|

其中:住宅 |

58057 |

-26.6 |

|

办公楼 |

1643 |

15.8 |

|

商业营业用房 |

4210 |

8.9 |

|

商品房销售额(亿元) |

66072 |

-28.9 |

|

其中:住宅 |

57683 |

-31.8 |

|

办公楼 |

2185 |

10.4 |

|

商业营业用房 |

4228 |

0.3 |

|

商品房待售面积(万平方米) |

54784 |

7.3 |

|

其中:住宅 |

26254 |

13.5 |

|

办公楼 |

3881 |

3.8 |

|

商业营业用房 |

12365 |

-3.2 |

|

房地产开发企业到位资金(亿元) |

76847 |

-25.3 |

|

其中:国内贷款 |

9806 |

-27.2 |

|

利用外资 |

55 |

30.7 |

|

自筹资金 |

27224 |

-9.7 |

|

定金及预收款 |

24601 |

-37.9 |

|

个人按揭贷款 |

12158 |

-25.7 |

数据来源:国家统计局,观研天下整理

出口规模远高于进口规模

我国卫生陶瓷行业虽然相对于整个国际市场来讲起步较晚,但发展迅速。目前在确保国内市场需求的同时,我国卫生陶瓷产品已远销世界各地。虽然2020年出口量因疫情冲击出现小幅下挫,但总体来看,我国卫生陶瓷产品的出口规模要远高于进口规模。数据显示,2021年我国卫生陶瓷出口量实现破亿,为1.10亿件;而进口量只有206万件。

具体来看:

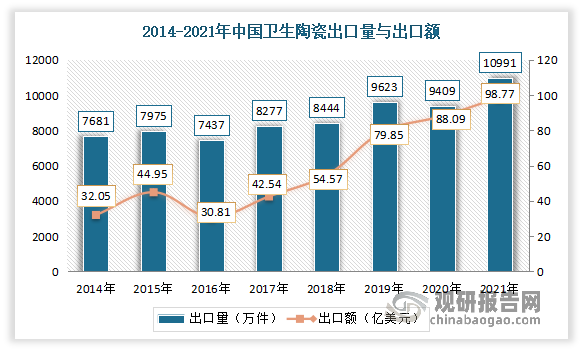

出口方面,2021年我国卫生陶瓷出口量、出口额均创造历史新高。其中出口量首次实现破亿,为1.10亿件,较2020年同期相比,同比增长16.82%,出口额达98.78亿美元,增长12.13%。

数据来源:中国海关,观研天下整理

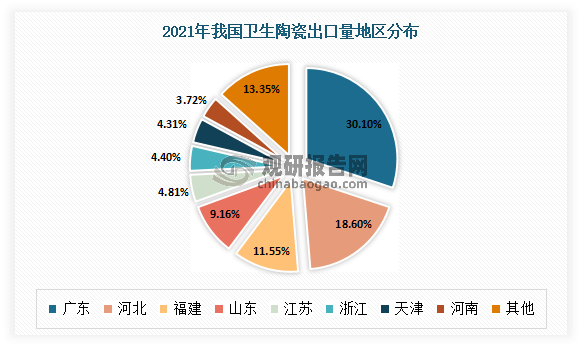

其中广东省是2021年卫生陶瓷出口量最大的省市,达3307.78万件,占总出口量的30.1%;其次是河北省,出口卫生陶瓷2043.82万件,占比18.6%。

数据来源:中国海关,观研天下整理

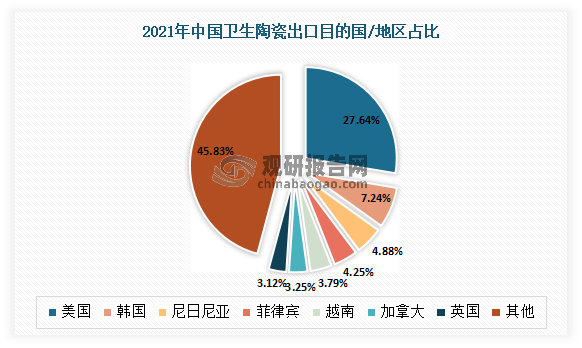

目前美国是我国卫生陶瓷出口第一大国。数据显示,2021年我国向美国出口卫生陶瓷的量占比达到27.64%;其次为韩国,占比7.24%。

数据来源:中国海关,观研天下整理

进口方面,在经历了2020年因疫情引起的下挫后,2021年我国卫生陶瓷进口量逐渐回升,回升至206万件,与2019年进口量基本持平。进口额方面,受进口单价上涨的影响,2021年卫生陶瓷的进口额达到15494万美元,同比增长44.2%。

数据来源:中国海关,观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。