根据各项运动的特点、比赛规定、运动员体型等因素以及有利于竞技的要求而制做的服装以及相关装饰物品。包括 服装、鞋、帽子、袜子、手套、围巾、提包、发饰、手环、遮阳伞等。

1、市场规模

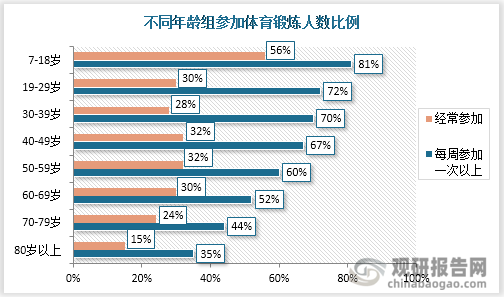

后疫情时代,民众健康意识显著提高,从国际体育赛事再到居家健身,全民运动热风潮袭来。数据显示,不管是哪种年龄阶段,均有一定比例人群每周参加一次以上体育锻炼,不过越年轻人群锻炼比例越高。7-18岁年龄阶段经常参加体育锻炼的比例也最高,为56%;其次是40-49岁、50-59岁群体,占比分别为32%;60-69岁人群经常参加锻炼的比例为30%。

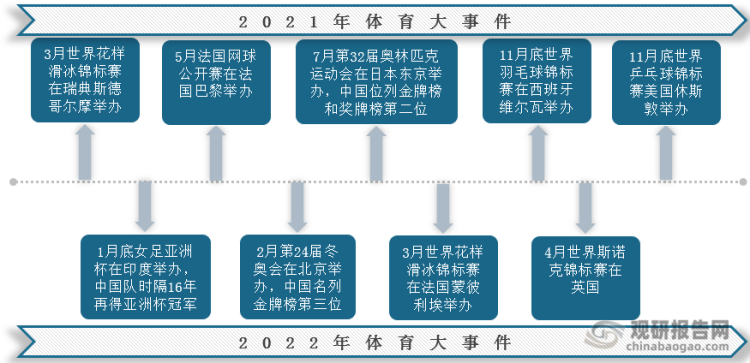

2021-2022年国际体育大事件

资料来源:公开资料整理

数据来源:观研天下整理

在旺盛的运动健康需求以及赛事催化下,运动服饰产业维持高景气状态。2017-2021年我国运动服饰市场规模整体持续稳步增长,从2215亿元增长到3871亿元,年均复合增长率达到14.98%。2020年受制于疫情,运动服饰规模小有缩减,但2021年规模增速显著,行业具有巨大的市场空间,预计2022年市场规模将达到4384亿元。

数据来源:公开资料整理

运动服饰市场规模扩大的一个重要体现是其占整个服装行业的比重越来越高,2017-2021年比重由9.6%提高到13.4%,增长了3.8个百分点。我国运动人群持续扩大,推动运动服饰类目需求快速增长。

数据来源:公开资料整理

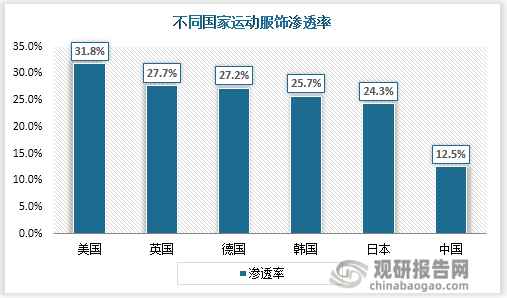

2、人均消费与渗透率

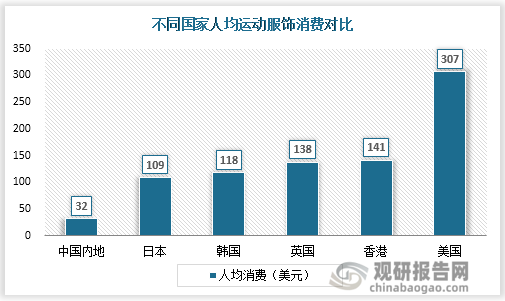

根据观研报告网发布的《中国运动服饰行业发展趋势研究与投资前景分析报告(2022-2029年)》显示,国内运动服饰行业虽有着持续向好态势,但就渗透率来看,我国与其他发达国家存在明显差距。美国、英国、德国等运动服饰渗透率均高于20%,尤其是美国达到31.8%,而我国仅有12.5%。,有较大的提升空间。我国内地人均运动服饰消费力亦是处于较低水平,为32美元,约日本的1/3、美国的1/10。

数据来源:公开资料整理

数据来源:公开资料整理

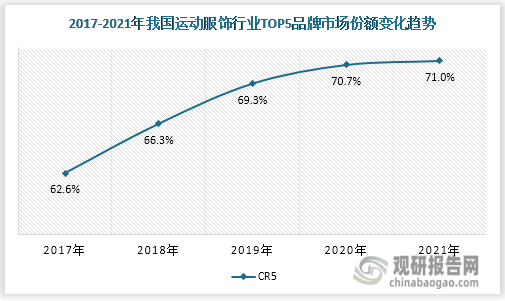

3、市场集中度

从运动服饰产业市场集中度来看,行业展现出良好的成长性。企业TOP5品牌的市场份额维持稳健增长并且集中度较高,2017-2021年间市场份额提升了8.4%。

数据来源:观研天下整理

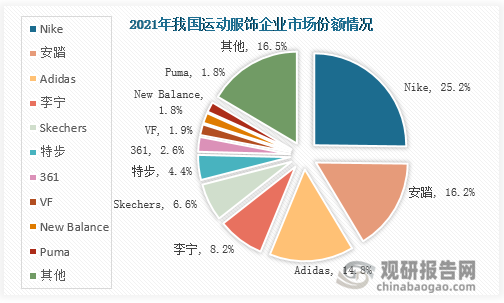

2021年我国运动服饰行业竞争格局优化,头部企业恒者恒强。Nike依旧占据运动品牌榜首,市场份额为25.2%;安踏、Adidas、李宁、Skechers、特步分别以16.2%、14.8%、8.2%、6.6%、4.4%的比例紧随其后。前十市场份额合计83.5%,远高于全球的44.6%;不过TOP10品牌中,国产品牌仅有安踏、李宁、特步、360。

数据来源:Euromonitor、观研天下整理

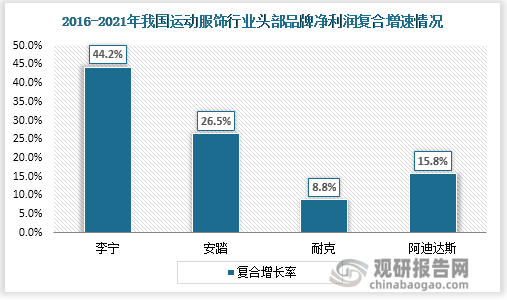

值得一提得是,2021年新疆棉事件使得耐克、阿迪达斯在我国市场出现明显的市场滑落现象,而国产品牌安踏、李宁等创新后渐渐崛起。从2016-2021年这四种运动品牌的净利润复合增速来看,李宁、安踏分别达到44.2%、26.5%,超过耐克和阿迪达斯。(PY)

数据来源:公开资料整理

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。