按照白酒价格,一般可将我国的白酒产品划分为高端白酒、次高端白酒、中端白酒与大众白酒,价格带定位分别为800元以上、300-800元、100-300元、100元以下。近几年白酒行业在经历深度调整后,部分经营能力较差的小企业被市场淘汰,行业加速出清,次高端白酒竞争优势逐步显现。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

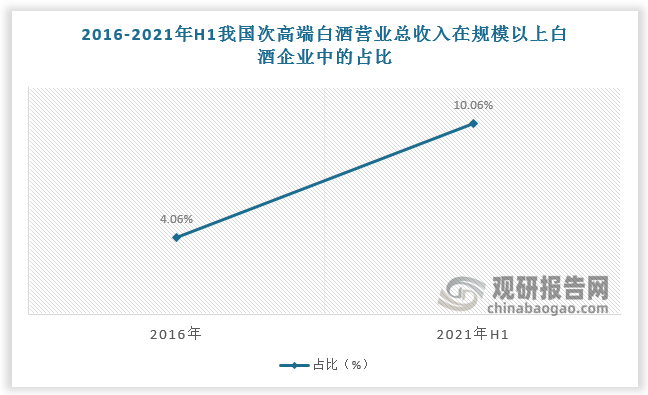

根据观研报告网发布的《中国次高端白酒行业发展态势分析与投资战略预测报告(2022-2029年)》显示,伴随中产阶层及以上群体崛起,消费结构升级,次高端白酒持续扩容,营业总收入在规模以上白酒企业中的占比有所增加,从2016年的4.06%增加至2021年H1的10.06%。

数据来源:观研天下数据中心整理

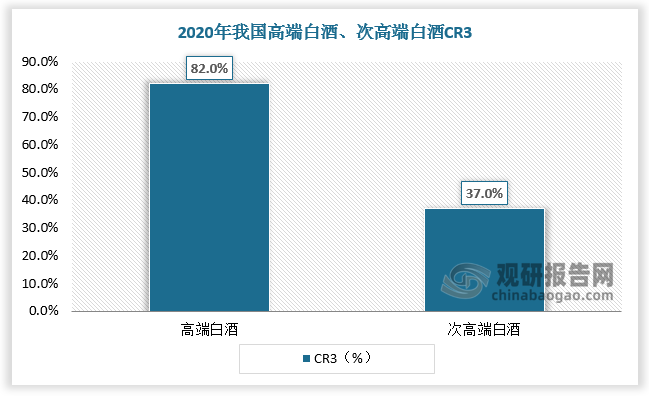

相比其他白酒层级,次高端白酒产品香型覆盖范围相对较广,在酱香型、浓香型、清香型与馥郁香型等均有涉及,可以较好的满足消费者多元需求,使其在市场中形成一定的品牌竞争力。其中,舍得酒业、洋河股份、水井坊的产品以浓香型白酒为主,山西汾酒与酒鬼酒分别是清香型与馥郁香型的代表。从集中度看,相比高端白酒层级,次高端白酒竞争格局分散,集中度较低。据数据,2020年高端白酒CR3达82%,次高端白酒CR3仅为37%。

次高端白酒公司产品所覆盖的白酒香型

|

香型 |

公司名称 |

核心代表产品 |

|

酱香型 |

舍得酒业 |

吞之乎 |

|

洋河股份 |

贵酒 |

|

|

浓香型 |

舍得酒业 |

品味舍得、智慧舍得 |

|

洋河股份 |

梦之蓝系列 |

|

|

水井坊 |

井台、臻酿 |

|

|

清香型 |

山西汾酒 |

青花系列 |

|

馥郁香型 |

酒鬼酒 |

酒鬼系列 |

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

在产能扩张、全球品牌影响力强化等因素的催化下,次高端白酒市场份额有望进一步向洋河股份、舍得酒业等头部企业靠拢,我国次高端白酒的集中度有较大的提升空间。

我国次高端白酒公司产能扩张情况

|

公司名称 |

实际产能(万吨) |

在建产能 |

预计新增产能(万吨) |

预计投产后总产能(万吨) |

|

山西汾酒 |

14.5 |

关于新增1万吨原酒产能项目的议案 |

1 |

20.6 |

|

汾酒2030技改原酒产储能改扩建项目(一期) |

5.1 |

|||

|

舍得酒业 |

4.27 |

酿酒配套工程技术改造项目 |

5.7 |

9.97 |

|

酒鬼酒 |

1 |

关于建设公司三区一期工程的公告 |

0.3 |

2.28 |

|

关于改扩建生产二区酿酒车间一期工程的议案 |

0.2 |

|||

|

关于建设公司生产三区二期工程的公告 |

0.78 |

|||

|

水井坊 |

0.82 |

邛崃全产业链基地项目(第一期) |

2 |

2.82 |

|

洋河股份 |

16 |

双沟新区酿酒工程 |

16 |

32 |

|

智慧酿造(绵柔型125车间)项目 |

数据来源:观研天下数据中心整理

2020-2021年全球烈酒品牌前50强中我国白酒品牌排名变化情况

|

公司名称 |

2020 年品牌排名 |

2021 年品牌排名 |

排名变化 |

|

贵州茅台 |

1 |

1 |

- |

|

五粮液 |

2 |

2 |

- |

|

洋河股份 |

3 |

3 |

- |

|

泸州老窖 |

4 |

4 |

- |

|

古井贡酒 |

9 |

5 |

+4 |

|

迎驾贡酒 |

26 |

20 |

+6 |

|

舍得酒业 |

36 |

26 |

+10 |

|

酒鬼酒 |

50 |

28 |

+22 |

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。