汽车芯片一般指车规级芯片,是指用于车体汽车电子控制装置和车载汽车电子控制装置的半导体产品,主要有主控芯片、MCU功能芯片、功率芯片、存储芯片、通信芯片及其他芯片(传感芯片为主)六大类。

我国是汽车生产大国,给汽车芯片提供广阔的发展空间

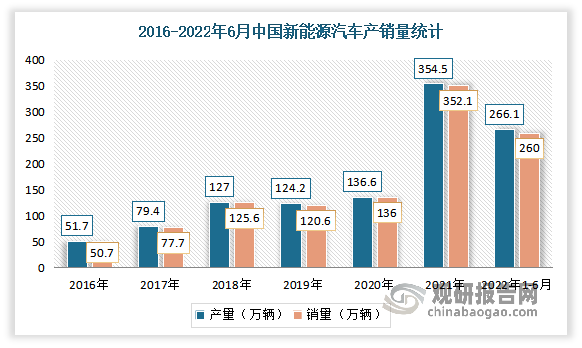

众所周知,我国是汽车生产大国。虽然汽车整体市场表现低迷,但整体依然保持较高的水平。尤其是近几年来随着环保化、绿色化发展成为主流趋势,新能源汽车市场表现活跃。近年来得益于国家不断推出政策支持,我国新能源汽车技术水平不断进步、产品性能明显提升,产销规模连续六年位居世界首位。数据显示,2021年中国新能源汽车产量为354.5万辆,销量为352.1万辆。2022年1-6月,我国新能源汽车产销分别完成266.1万辆和260.0万辆,同比均增长1.2倍,市场渗透率为21.6%。

数据来源:中国汽车工业协会,观研天下整理

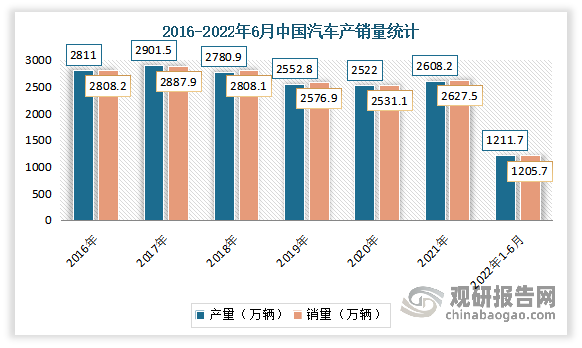

根据观研报告网发布的《中国汽车芯片行业现状深度调研与投资战略预测报告(2022-2029年)》显示,随着新能源汽车的进一步推广,汽车产销量也有所增加。虽然进入2022年初,由于疫情多点散发等因素影响,汽车产销均有所下降。但随后进入6月,随着疫情防控成效和促消费政策效应显现,我国汽车生产全面恢复正常水平,消费市场快速回暖。数据显示,2022年1-6月,我国汽车产销分别完成1211.7万辆和1205.7万辆,同比分别下降3.7%和6.6%,降幅比1-5月分别收窄5.9个百分点和5.6个百分点。

数据来源:中国汽车工业协会,观研天下整理

我国汽车芯片需求旺盛,推动市场规模快速增长

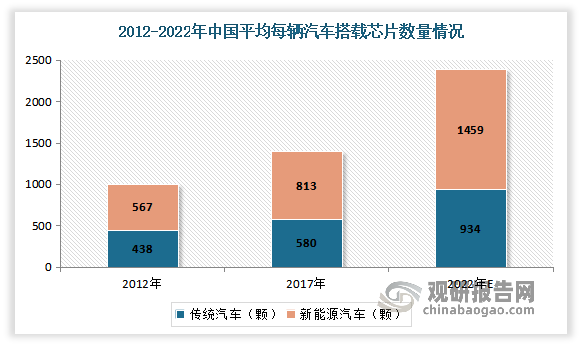

而作为汽车重要的组成部分,在上述庞大的汽车产业背景下,我国汽车芯片的需求也十分旺盛。叠加近年来我国汽车智能化、网联化进程加快,汽车单车所需芯片数量激增。且新能源汽车的芯片使用量要普遍高于传统燃油汽车。根据数据显示,2017年我国传统燃油汽车的汽车芯片使用数量为每辆车580颗,新能源汽车平均芯片数量为813颗。预计2022年,我国传统燃油汽车的汽车芯片使用数量为每辆车934颗,新能源汽车平均芯片数量将高达1459颗。

数据来源:中国汽车工业协会,观研天下整理

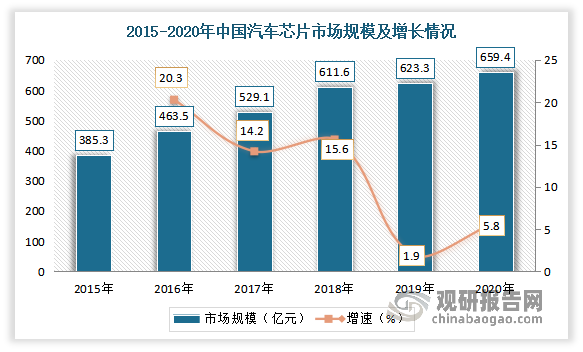

随着汽车单车所需芯片数量激增,我国汽车芯片市场规模也实现快速增长。据数据显示,2020年我国汽车芯片市场规模为659.4亿元,同比增长5.8%。

数据来源:观研天下整理

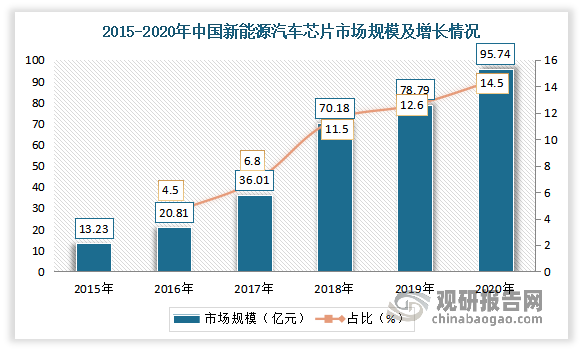

其中随着我国新能源汽车产业发展迅速,新能源汽车领域所需汽车芯片规模也随之迅速上升。有数据显示,2015年,我国新能源汽车芯片规模仅为13.23亿元,占汽车芯片市场规模的3.4%,但到2020年我国新能源汽车芯片需求规模增长至95.74亿元,占比提升到了14.5%。

数据来源:观研天下整理

电动车功率半导体使用量大幅提升

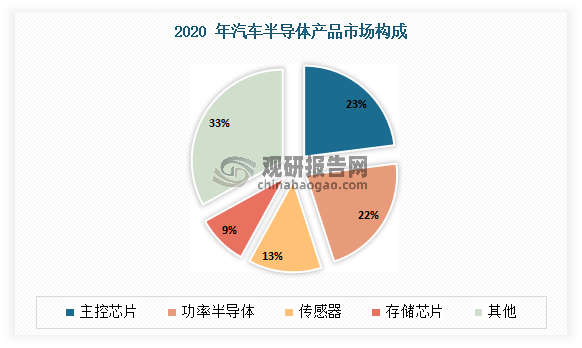

目前在我国传统燃油车中和纯电动车型中,关于汽车芯片市场产品结构是不相同的。例如在2020年我国传统燃油车中,主控芯片市场规模为178.48亿元,占比27.1%,占比最大;其次为功率半导体、传感器,占比分别为 13%、 9%。

数据来源:观研天下整理

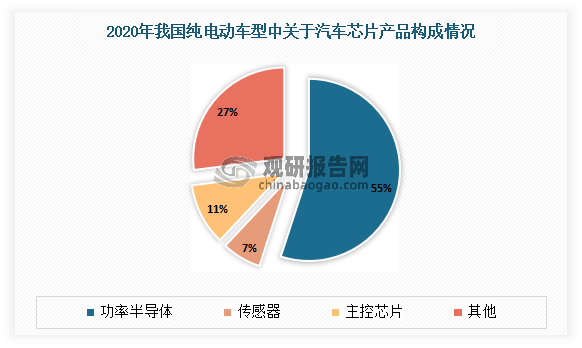

而在纯电动车型中,功率半导体使用量大幅提升,且占比最高。数据显示,2020年在我国纯电动车型中,功率半导体使用量占比达到了55%,其次为主控芯片、传感器,占比分别为11%、7%。预计在智能化趋势下, L2+/L3 整体渗透率仍将持续提升,从而带动汽车芯片快速增长,功率半导体使用量仍将得到提升,占比也将经一步提升。

数据来源:观研天下整理

汽车芯片成本费用处在较高水平

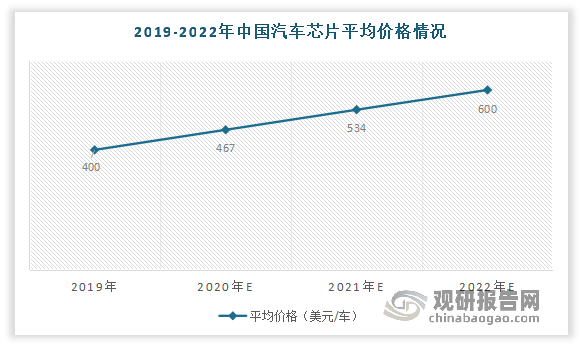

由于大部分关键芯片被国外企业所垄断,使得我国汽车芯片极度依赖进口,从而导致我国汽车的芯片成本费用一直较高。据相关数据显示,2019年我国我国汽车芯片的费用约400美元/车,预计到2022年将达到600美元/车。

数据来源:中国汽车芯片产业创新战略联盟,观研天下整理

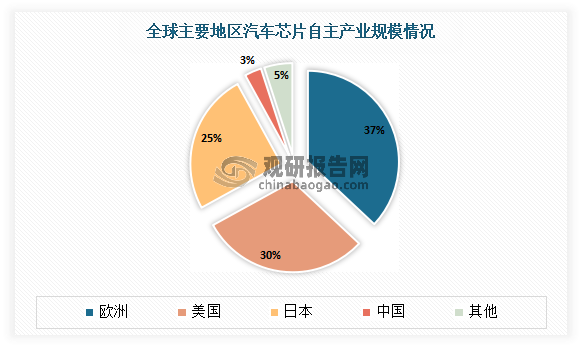

目前我国汽车芯片自研率较低 未来国产替代市场空间广阔

由于目前汽车芯片大部分关键技术被国外企业所垄断,使得国内汽车芯片市场基本被国外企业垄断。而我国国内汽车芯片自主产业规模小,自研率较低。有数据显示,2019年全球汽车芯片市场中,欧洲、美国和日本分别占37%、30%和25%市场份额,而我国仅占3%的市场份额。此外,目前国内汽车行业中车用芯片自研率仅占10%,而进口率超过了90%。由此可见,未来我国汽车芯片国产替代市场有着广阔的发展空间。

数据来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。