航空发动机被誉为是“现代工业皇冠上的明珠”,是一种高度复杂和精密的热力机械,是为航空器提供飞行动力的装置,是航空器的“心脏”,是保证航空器飞行性能与安全的关键部件。作为飞机的心脏,航空发动机不仅是飞机飞行的动力,也是促进航空事业发展的重要推动力,人类航空史上的每一次重要变革都与航空发动机的技术进步密不可分。此外航空发动机也是衡量一个国家科技水平、军事实力以及综合国力的重要标志之一。

人类最早发明的航空发动机是活塞式发动机,近年来随着航工工业的发展,市场对航空发动机高功率、低重量的追求,性能更高的航空燃气涡轮发动机逐渐取缔了活塞式发动机,成为航空动力的主导者。

目前航空燃气涡轮发动机主要有压气机发动机与无压气机发动机两种。其中有压气机发动机有涡轮喷气式发动机、涡轮风扇式发动机、涡轮螺旋桨式发动机、涡轮轴式发动机和螺旋桨风扇发动机等;无压气机有冲压喷气式发动机和脉动式发动机。但由于无压气机发动机用途有限,因此较为主流是有压气机发动机产品,其中又以涡扇发动机使用最广泛。

资料来源:观研天下整理

根据观研报告网发布的《中国航空发动机行业发展趋势分析与投资前景调研报告(2022-2029年)》显示,近年来随着航工工业的不断发展,我国航空发动机行业营业收入不断增长。数据显示,2019年我国航空发动机行业营业收入由2016年222.2亿元增长至252.1亿元,年均复合增长率4.3%。估计2021年我国航空发动机行业营业收入可达266.1亿元。

数据来源:观研天下整理

航空发动机主要应用在飞机上。因此受益于飞机数量的不断增加,我国航空发动机市场需求也较为旺盛。

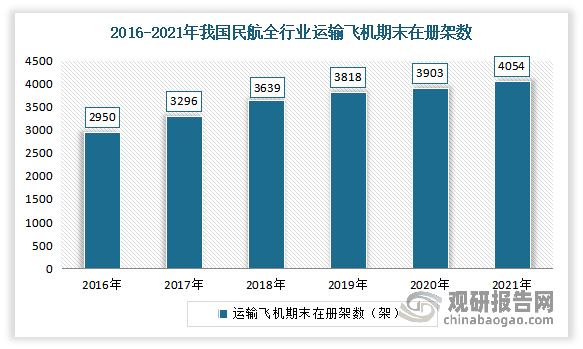

近年来我国国民航飞机保有量总体保持增长走势。数据显示,截至2021年底,我国民航全行业运输飞机期末在册架数4054架,比上年底增加151架。

数据来源:国家民航局,观研天下整理

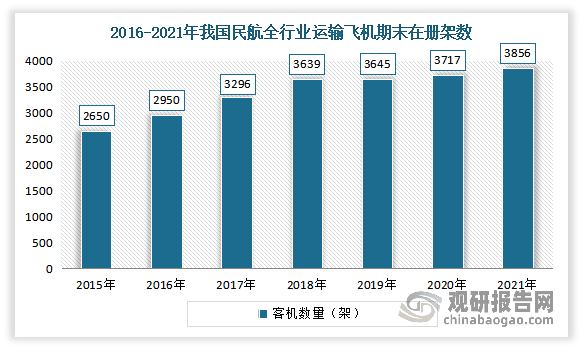

其中民航客机占据主要市场。数据显示,2020年我国民航客机数量为3717架,同比增长2%。2021年我国民航客机数量为3856架,同比增长3.74%,占运输总机队的95.1%。

数据来源:国家民航局,观研天下整理

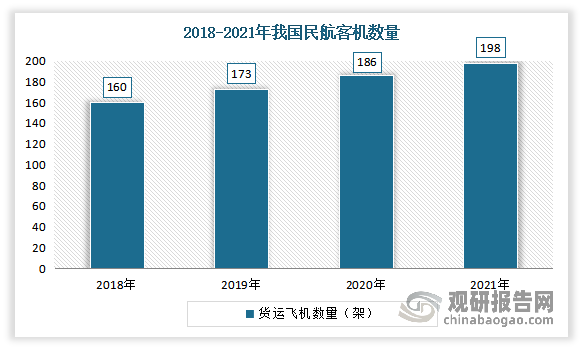

2020年我国民航货运飞机达186架,同比增长7.5%。2021年我国民航客机数量为198架,同比增长6.45%,占运输总机队的4.9%。

数据来源:国家民航局,观研天下整理

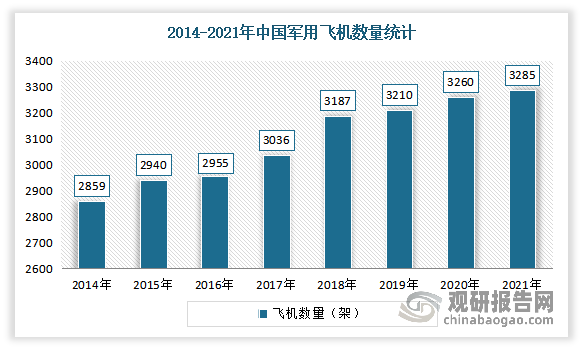

军机保有量稳定上升。数据显示,截至2021年,我国共有3285架军用飞机,较2020年增加25架。

数据来源:《world air forces 2022》,观研天下整理

与此同时,航空维修市场也带来较大的市场需求。据了解,航空维修是指对飞机及其上的技术装备进行的维护和修理,确保飞机的安全,航空维修是飞机使用的前提和必要条件,也是航空业的重要组成部分。而航空发动机是飞机的心脏,航空发动机维修既是飞机维修的一部分,也是航空机务工作的重要组成部分。

资料来源:观研天下整理

据中国民航科学技术研究院数据,2020年在我国航空维修中,集体维修项目数量较多303家;其次是部件维修数量为222家;再次是部件和动力装置,维修项目数量分别为112家、56家。

数据来源:国民航科学技术研究院,观研天下整理

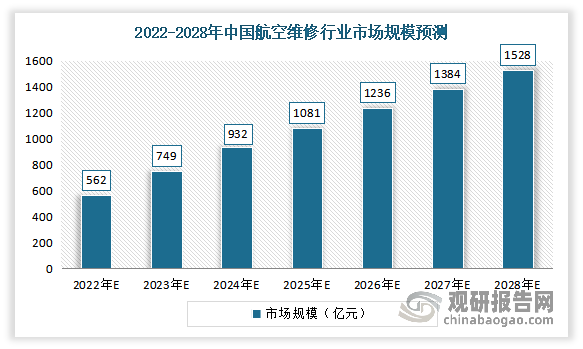

虽然进入2020年以来,受疫情影响,我国航空维修迅速萎缩,规模下降至532亿元,2021年仍呈现出明显的下降态势。但随着国内航空维修技术的发展,客户要求的提高,国内航空维修企业将不断拓展维修服务项目的范围,并向高精尖服务项目发展,市场规模将回升,并且呈现较快增长,从而也将在一定程度上带动航空发动机的增长。预计2022年中国航空维修行业市场规模562亿元,2028年市场规模有望达到1528亿元。

数据来源:观研天下整理

目前由于航空发动机产业存在技术门槛高、高投入、周期长、涉及军工机密行业等特征,市场集中度较高,行业CR2超过90%。例如技术门槛高是因为航空发动机所涉及的学科和技术领域几乎涵盖各个技术领域的尖端技术,是典型的知识、技术密集的高科技产品,同时附加值极高,可同时带动电子、先进材料、特种加工、冶金、化工等产业发展,科技溢出效益极强。

资料来源:观研天下整理

同时由于技术门槛高,我国国内航空发动机入局企业不多,目前国内市场上主要有中国航发西安航空发动机有限公司、中国航发沈阳黎明航空发动机有限责任公司、中国航发贵州黎阳航空动力有限公司、中国航发南方工业有限公司、中国航发成都发动机有限公司、中国航发商用航空发动机有限责任公司、中国航发哈尔滨东安发动机有限公司和中航工业南京轻型航空动力有限公司等八大主机厂。

其中中国航发沈阳黎明航空发动机有限责任公司占据市场龙头位置,拥有87.2%左右的市场份额;其次为中国航发成都发动机有限公司,约有5.6%的市场份额。

目前我国航空发动机市场上主要企业基本情况

|

企业名称 |

基本情况 |

|

中国航发西安航空发动机有限公司 |

中国航发西安航空发动机有限公司(简称中国航发西航)是隶属于中国航空发动机集团有限公司的国家大型航空发动机制造企业之一,是中国大型航空发动机、大型舰船燃气轮机生产研制及维修基地、国家新能源和环保装备重要研发生产基地。 中国航发西航现有职工11000余人,为国家认定企业技术中心,拥有各种国内外先进的冷、热加工和计量检测设备8000余台(套),三个国家认可的实验室和两个技术研究中心,在加工制造和计量检测等方面达到了世界先进水平。 六十年来,中国航发西航经历了我国各类大中型航空发动机的研制生产,成功的研制出了我国第一台涡扇发动机,在航空发动机生产和科研攻关方面硕果累累,目前已拥有了一套完整的航空发动机生产体系,为我国的航空工业和国防建设做出了卓越的贡献。 |

|

中国航发沈阳黎明航空发动机有限责任公司 |

中国航发沈阳黎明航空发动机有限责任公司(简称中国航发黎明)隶属于中国航空发动机集团有限公司,组建于1954年,是国有特大型军工企业,主要业务涵盖航空发动机、燃气轮机等领域。 中国航发黎明是新中国第一家大中型航空喷气式发动机科研生产基地,始终承担着国家重点型号航空发动机研制生产任务,在历史上创造了多个第一,被誉为“新中国喷气式航空发动机的摇篮”。公司依托“透平机械制造技术”核心专长,形成了较为完整的航空发动机技术体系和工业制造体系,产品多次亮相珠海航展及国家重要庆典,为我国国防建设提供了强有力保障。 |

|

中国航发贵州黎阳航空动力有限公司 |

中国航发贵州黎阳航空发动机有限公司创建于1965年,隶属于中国航空发动机集团,是全国首批152家保军单位之一,国家大Ⅰ型企业。 公司研制生产了两大系列二十多个型号的航空发动机,是国内某两型航空发动机数量最多、航空发动机率先出口和出口量最大的航空发动机企业。承担了国内多个第三代和第四代发动机的研制任务。是我国中小推力航空发动机研发生产修理服务基地和先进航空发动机关键零部件重要供应商。 |

|

中国航发南方工业有限公司 |

中国航发南方工业有限公司原中国南方航空工业(集团)有限公司(代号331厂),始建于1951年,隶属于中国航空发动机集团有限公司,是国家“一五”期间156个重点建设项目之一。公司主要从事军民用航空发动机、燃气轮机、光机电产品、 航空零部件转包、航模车模等产品研制生产, 以及国际贸易、物流等现代服务。 多年来公司相继成功研制新中国第一台航空发动机、第一枚空空导弹等产品,创造了十多个国内第一的辉煌业绩.作为国家中小型航空发动机研制生产基地 ,公司具有国内最齐全的中小航空动力研发体系 ,现有国家级技术中心一个、国家和国防系统认可实验室多个。 且累计交付活塞、涡喷、涡桨、涡轴、涡扇发动机和辅助动力装置1万余台,交付各型空空导弹近万枚 ,现生产和在研的航空发动机达30多个型号 , 公司正致力于成为世界一流的中小航空发动机供应商。 |

|

中国航发成都发动机有限公司 |

"中国航发成都发动机有限公司创建于1958年,是国家“一五”期间156个重点工程项目之一,是以研制生产航空发动机及其衍生产品为主的大型国有骨干企业、中国航空发动机集团直属单位,是GE、RR、HON等国际知名企业航空零部件优秀供应商。主营航空发动机研发、制造、销售、修理、服务和外贸转包生产。 构建了以国家认定企业技术中心、国家级理化检测中心 、国防二级区域计量站、四川省院士(专家)工作站为核心的技术创新平台。企业通过了ISO9001(国际质量标准)、GJB9001B(国军标)和AS9100(国际宇航质量标准)质量体系认证,以及热处理、焊接、无损检测、化学处理、涂层和非传统加工等10余种特种工艺国际宇航(即:NADCAP)认证,全面具备了航空发动机研制、生产、试验和试车能力。" |

|

中国航发商用航空发动机有限责任公司 |

中国航发商用航空发动机有限责任公司(简称“中国航发商发”,AECC CAE,以下称“商发公司”)成立于2009年1月18日,是由中国航空发动机集团与上海烟草集团有限责任公司、上海电气(集团)总公司、上海国盛(集团)有限公司共同出资组建的股份多元化企业,主要从事商用飞机动力装置及其相关产品的设计、研制、生产、总装、试验、销售、维修、服务、技术开发和技术咨询等业务。 |

|

中国航发哈尔滨东安发动机有限公司 |

中国航发哈尔滨东安发动机有限公司始建于1948年8月,是国家“一五”期间156项重点建设工程之一,是新中国首批六大航空企业之一,是以研制生产轻型航空动力、航空机械传动系统、航空机电产品、微型燃气轮机、铝镁合金铸件和高精管轴管材产品为主的航空制造企业。 在几十年的发展历程中,公司在活塞式、涡轮轴、涡轮螺旋桨航空发动机研制上创多项第一,累计修理、生产、研制了数十个机种20000多台套轻型航空动力和航空机械传动系统,是中国轻型航空动力及衍生品、航空机械传动系统的专业化研制生产企业。 |

|

中航工业南京轻型航空动力有限公司 |

公司由中航发动机控股有限公司,哈尔滨东安发动机(集团)有限公司,金城集团有限公司,南京新型工业化投资(集团)有限公司,南京禄口空港投资发展有限公司共同出资组建。 公司产业发展重点提升1500KW当量以下级涡轴航空发动机、1000DaN当量及以下涡喷、涡扇航空发动机、1000KW当量及以下级燃机和活塞发动机、飞机第二动力系统等产品的研发、总装集成、试验、市场营销、维修和客户服务等核心能力,建设成为国内领先、国际一流的航空轻型动力研制基地。 |

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。