模块电源是可以直接贴装在印刷电路板上的电源供应器,可为专用集成电路(ASIC)、数字信号处理器 (DSP)、微处理器、存储器、现场可编程门阵列 (FPGA) 及其他数字或模拟负载提供供电。一般来说,这类模块称为负载 (POL) 电源供应系统或使用点电源供应系统 (PUPS)。

模块电源按现代电力电子的应用领域,可以分为绿色模块电源、高频开关、(DC/DC)变换器、不间断电源(UPS)、变频器模块电源、逆变式模块电源、高压直流模块电源、电力有源滤波器、分布式供电系统等。其中 DC-DC 模块电源是市场主流产品,占据 90%以上的市场份额。

从产业链来看,模块电源行业的上游主要为括控制芯片、功率器件、变压器等;中游为模块电源制造行业;下游为通信及网络设备、军事、航空航天、光伏医疗器械、汽车电子等领用领域。

资料来源:观研天下整理

一、上游产业

1、芯片

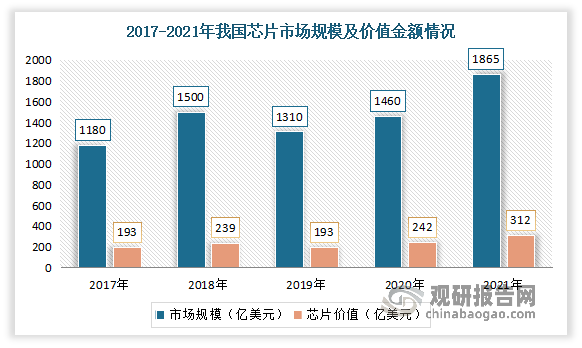

根据观研报告网发布的《中国模块电源行业运营现状研究与发展战略评估报告(2022-2029年)》显示,近年来我国芯片市场规模与价值呈现不断增长态势。数据显示,2021年我国芯片市场规模约为1865亿美元,大陆生产的芯片仅为312亿美元,自给率约为16.7%左右。

数据来源:IC Insights,观研天下整理

2、功率器件

功率器件主要是指输出功率比较大的电子元器件。近年来随着我国消费电子、汽车电子、工业电子等行业的高速发展以及新能源汽车、物联网、新能源等新兴领域的兴起,我国电子元器件的需求不断增加,带动行业迅速发展。数据显示,2020年我国电子元器件及材料制造行业营业收入为21485.2亿元,同比增长11.3%。估计2021年我国电子元器件及材料制造行业营业收入达22459.9亿元。

数据来源:工信部,观研天下整理

但目前我国国内功率器件国产化率仍处于较低水平。有数据显示,2021年国内主要功率器件上市公司营收占国内总市场比重仅22%,可见仍有较大国产替代空间。同时目前功率器件正在持续进行产品的升级迭代,IGBT、SiC等高端器件国产化率更低,空间增长更快,具备更好的国产替代机遇。

3、变压器

变压器是利用电磁感应的原理来改变交流电压的装置,主要构件是初级线圈、次级线圈和铁芯(磁芯),按用途可以分为电抗器、抗干扰变压器、防雷变压器、箱式变电器试验变压器、转角变压器、大电流变压器、等。

近年来受益于下游市场需求较好,产量整体呈现增长态势。数据显示,2019年,我国变压器总产量达到175600万千安伏,同比增长20.6%。而2020年虽然受新冠疫情影响,产量规模略微下降,但较之前年份仍有所回升,达到173601.2万千安伏。

数据来源:观研天下整理

二、中游产业

近年来受益于下游通信、航天、航空、军工、电力、铁路、新能源等行业的快速发展,我国模块电源市场需求呈现稳步上升的态势。有相关数据显示,2019年我国模块电源销售额达85.9亿元,同比增长7.38%;到2021年我国模块电源市场销量规模估计达到105.2亿元,同比增长9.47%。

数据来源:观研天下整理

与此同时,随着我国电源行业的发展,电源产品标准化程度不断提高,市场对产品技术水平的要求日益提升,电源产业也显现出由分散向相对集中转变的态势,企业数量增长放缓。根据数据显示,截至2022年4月7日,在企查猫搜索得到我国注册资本在1000万元以上的电源企业(经营范围为电源的在业或存续企业)数量约2.35万家。其中模块电源企业数量约1253家,占电源行业企业数量的5.33%。

三、下游产业

近几年,通信、航天、航空、军工、电力、铁路、新能源等下游行业行业受国家政策,行业投资规模持续扩大,进而带动这些行业设备制造商的需求增加,进而将使模块电源行业维持较长时期的景气周期。

1、通信

电源模块由于具有体积小、重量轻、效率高、杂音纹波小保护功能强等特点,广泛应用于交换设备、接入设备、移动通讯、微波通讯以及光传输、路由器等通信领域。近年来,随着我国各级政府高度重视不断重视通信行业发展,我国通信行业发展较为迅速,从而也带动了模块电源行业发展。

进入2021年,进一步推进网络强国和数字中国建设,5G和千兆光网等新型信息基础设施建设覆盖和应用普及全面加速,行业发展质量和增长水平进一步提升。

一是电信业务收入稳步提升。数据显示,2021年电信业务收入累计完成1.47万亿元,比上年增长8.0%,增速同比提高4.1个百分点。

数据来源:工信部,观研天下整理

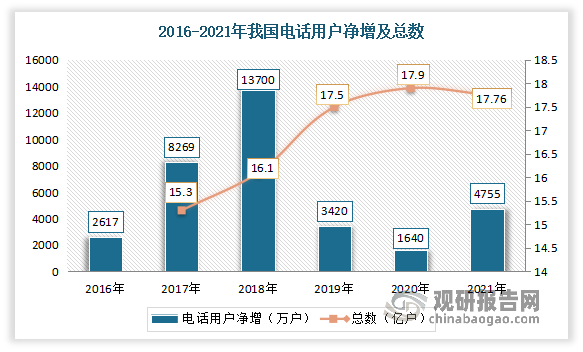

二是用户规模迅速扩大。数据显示,2021年,我国电话用户净增4755万户,总数达到18.24亿户。其中移动电话用户总数16.43亿户,净增4875万户,普及率为116.3部/百人,比上年末提高3.4部/百人;其中4G移动电话用户为10.69亿户,5G移动电话用户达到3.55亿户。固定电话用户总数1.81亿户。截至2021年底,我国100Mbps及以上接入速率的固定宽带用户达4.98亿户,在宽带用户中占比升至93%,比上年末提高3.1个百分点。宽带用户接入总带宽达13941万Gbps,比上年增长60.6%,户均签约带宽达到266Mbps。

数据来源:工信部,观研天下整理

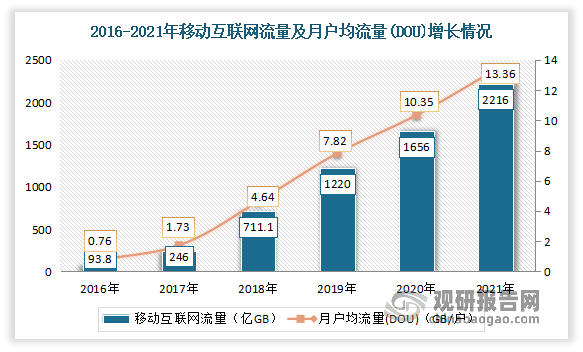

三是移动互联网流量迅猛增长。数据显示,2021年,我国移动互联网接入流量达2216亿GB,比上年增长33.9%;移动互联网月户均流量(DOU)达13.36GB/户·月,比上年增长29.2%;12月当月DOU达14.72GB/户,创历史新高。其中手机上网流量达到2125亿GB,比上年增长35.5%,在移动互联网总流量中占比为95.9%。

数据来源:工信部,观研天下整理

四是千兆光网建设加快。数据显示,2021年,我国有超过300个城市启动千兆光纤宽带网络建设,全年互联网宽带接入投资比上年增长40%。截至2021年底,建成10G PON端口786万个,已具备覆盖3亿户家庭的能力。

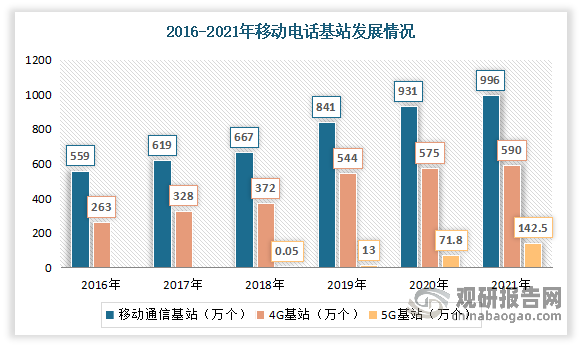

五是5G网络建设加快。2021年我国移动通信基站总数达996万个,全年净增65万个。其中4G基站达590万个,5G基站为142.5万个,全年新建5G基站超65万个。而由于5G基站的功耗数倍于4G基站,同时对电源系统提出了极大的扩容需求,未来5G基站覆盖区域将越来广,基站数量将逐渐增多,这伴随着通信行业模块电源市场的巨大需求。

数据来源:工信部,观研天下整理

2、军事国防

近年来我国国防开支呈逐渐上升的趋势。数据显示,2021年我国国防开支共计1.35万亿元,同比上年增长6.8%。这反映出军工行业不仅空间广阔,还具有长期的持续性,是一个持续加速发展的朝阳产业。而模块电源能够解决储能电池中的电能转换成各个系统所需的电能,由于其具有标准封装与高功率密度的特点,使其具有很好的可移植性和通用性,可以作为单独的电子器件使用。同时一个系统中多个模块可以协同工作且互不影响,良好的可移植性为故障检修提供了便利,大大减小设计人员的工作量。由此在军工行业持续加速发展的下,对模块电源的也将带来较大的需求。目前国内军工行业处于恢复发展期,国防费用的稳步增加将持续提升模块电源行业景气程度。

数据来源:国家统计局,观研天下整理

3、汽车电子

汽车电子是车体汽车电子控制装置和车载汽车电子控制装置的总称。近年来随着汽车智能化和电动化趋势的影响,汽车电子广泛应用于汽车各种领域中,我国市场规模一直保持稳定增长。数据显示,2020年我国汽车电子市场规模达1029亿美元,同比增长7.3%;2021年我国汽车电子市场规模达1104亿美元。

数据来源:观研天下整理

伴随汽车电子单车成本的增加,其在整车成本中的占比持续提升。以乘用车为例,乘用车汽车电子成本在整车成本中占比由上世纪70年代的3%已增至2015年的40%左右,2025年有望达到60%。从而也将在一定程度上带动模块电源市场需求的增长。

数据来源:《2020汽车电子研究报告》,观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。