男装指男性穿于身体起保护和装饰作用的服饰制品,包括上装和下装,根据季节和个人的需求有不同的款式和作用。

1、市场规模

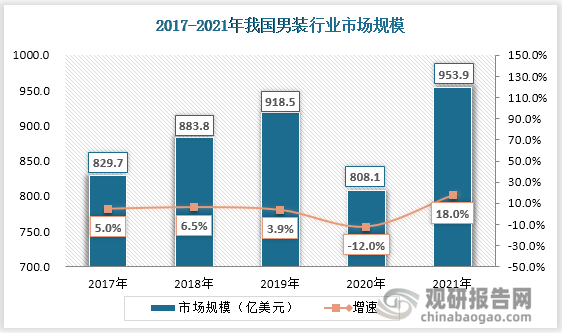

当前我国男装制版工艺日趋提高,经过多年发展已形成了完整的产业链和产业集群,男装产业处于稳定成长阶段。近年来国内男装行业呈现良好发展态势,2017-2019年市场规模稳中上升,从829.7亿美元增至918.5亿美元;2020年受限于疫情,行业规模同比减少12.0%;2021年男装消费市场回暖,市场规模达到953.9亿美元,较上年增长了18.0%了,高于疫情前水平。

数据来源:Euromonitor、观研天下整理

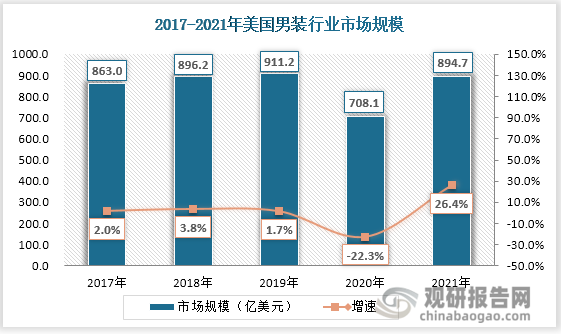

从美国男装行业市场规模来看,其增长变化趋势类似于国内市场,2020年市场规模降至708.1亿美元,2021年规模同比增长26.4%。2019-2021年这三年我国男装市场规模持续高于美国市场;整体而言,近年来国内男装产业得到迅速扩张。

数据来源:Euromonitor、观研天下整理

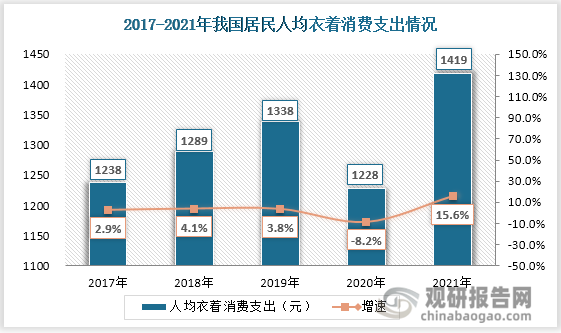

根据观研报告网发布的《中国男装市场行业发展深度调研与未来投资预测报告(2022-2029年)》显示,消费升级是驱动我国男装行业市场规模增长的一大因素。随着生活生产水平的提高,居民对穿着服饰需求更为精细化、多元化,对产品性能提出了更高要求。同时,居民人均衣着消费支出也逐年上升,至2021年底消费支出达到1419亿元,2017-2021年期间年均复合增长率为3.5%。

数据来源:国家统计局、观研天下整理

2、市场集中度

虽然现阶段我国男装市场规模与美国旗鼓相当,但从市场集中度来看,国内市场具有广阔的提升空间。在男装市场CR3方面,我国整体保持低于10%,2017-2021年CR3由9.0%下降到8.3%。而美国男装市场CR3显著高于中国,维持在20%左右。同样我国男装市场CR5整体略高于10%,2021年CR5我12.0%,较2017年仅提高0.2%;美国市场CR5大体稳定在25%上下,集中度相对较高。

数据来源:Euromonitor、观研天下整理

数据来源:Euromonitor、观研天下整理

我国男装行业市场竞争格局较为分散,2021年品牌海澜之间凭借规模及品牌优势夺得男装市场的桂冠,不过市占率只有4.4%;其次便是Adidas、Bestsellers、Nike分别以2.0%、1.9%、1.9%的市占率紧随其后。

数据来源:观研天下整理

3、代表企业

目前国内男装品牌多样,代表上市企业有海澜之家、报喜鸟、九牧王、七匹狼、比音勒芬等。各企业均推出子品牌给予不同定位,精准抓住消费者需求。(PY)

我国男装行业代表企业

|

企业 |

子品牌 |

品牌定位 |

覆盖品类 |

|

报喜鸟 |

报喜鸟 |

中高档商务男装 |

西装、休闲裤、衬衫、T恤、毛衫、夹克、羽绒服等 |

|

哈吉斯 |

中高档英伦风休闲男装 |

休闲裤、衬衫、毛衫、夹克、卫衣、外套、羽绒服等 |

|

|

比音勒芬 |

比音勒芬 |

高端时尚运动服饰 |

休闲裤、牛仔裤、衬衫、T恤、毛衫、背心、夹克、大衣、外套、羽绒服等 |

|

Camaval de venise |

度假旅游服饰 |

长裤、T恤、POLO衫、毛衣、卫衣、外套、羽绒服等 |

|

|

九牧王 |

九牧王 |

精制优雅时尚精工男裤及男士休闲服饰 |

西裤、休闲裤、牛仔裤、衬衫、毛衣、夹克、风衣、大衣等 |

|

ZIOZIA |

高品质商务休闲男装 |

西装、休闲裤、衬衫、毛衣、夹克、风衣、毛呢大衣等 |

|

|

FUN |

潮玩潮流服饰 |

休闲裤、牛仔裤、衬衫、毛衣、夹克、羽绒服等 |

|

|

七匹狼 |

七匹狼 |

时尚商务休闲男装 |

夹克、西裤、休闲裤、毛衫、羽绒服等 |

|

Karl Lagerfeld |

时尚轻奢服饰 |

牛仔裤、运动裤、衬衫、T恤等 |

|

|

海澜之家 |

黑鲸 |

潮流运动服饰 |

衬衫、裤子、卫衣、夹克等 |

|

AEX |

日常休闲男装 |

卫衣、毛衫、POLO衫、羽绒服等 |

资料来源:观研天下整理

数据显示,海澜之家是男装行业名副其实的头部企业,其门店数超过7000家,远远高于九牧王、七匹狼等其他知名企业。此外在营收方面,海澜之间高达201.90亿元,净利为24.91亿元,业绩稳健增长。

2021年男装代表企业营业情况

|

企业 |

门店数(家) |

营收(亿元) |

净利(亿元) |

|

海澜之家 |

7446 |

201.90 |

24.91 |

|

九牧王 |

2703 |

30.50 |

1.95 |

|

七匹狼 |

1910 |

35.14 |

2.31 |

|

报喜鸟 |

1615 |

44.51 |

4.64 |

|

比音勒芬 |

1007 |

27.20 |

6.25 |

数据来源:观研天下整理

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。