硬质合金是由难熔金属的硬质化合物和粘结金属通过粉末冶金工艺制成的一种合金材料,具有硬度高、耐磨、强度和韧性较好、耐热、耐腐蚀等一系列优良性能,又被誉为“工业牙齿”,用于制造切削工具、刀具、钴具和耐磨零部件,广泛应用于军工、航天航空、机械加工、冶金、石油钻井、矿山工具、电子通讯、建筑等领域。

一、硬质合金行业市场规模

与欧美等发达国家相比,我国的硬质合金生产起步较晚,于20 世纪 40 年代末开始发展,到解放后我国硬质合金工业化才得到进一步发展,随后到20世纪60年代和70年代,受益于国家战略与安全需要,硬质合金工业才得到较为快速的发展。

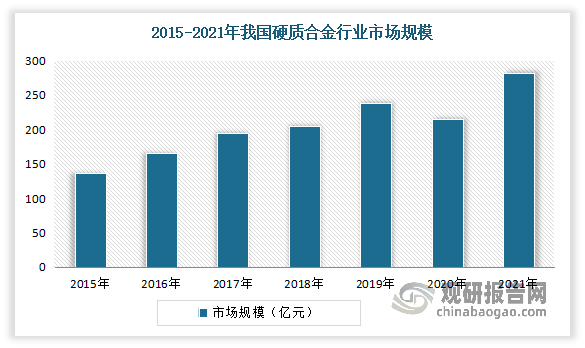

近年来随着经济的稳定增长,下游产业及国内外对于硬质合金的需求不断提升。而随着下游行业硬质合金需求不断增长,使得我国硬质合金行业市场规模不断壮大。数据显示,2020年我国我国硬质合金行业市场规模为215亿元。2021年我国硬质合金行业市场规模为282.05亿元。

数据来源:观研天下整理

但值得注意的是,近年来随着中国经济高质量发展和科技水平的不断提高,下游客户对硬质合金产品的性能及精度要求持续提升;以及行业下游应用不断拓宽,使得行业需持续增加研发投入、不断提高核心工艺水平并致力于新品开发及应用领域的开拓,才能保持核心竞争优势,从而使得行业的技术属性不断凸显,导致对新进入本行业的企业形成了较高的研发与技术壁垒。在此环境下,行业内具有研发优势的企业持续拓展如新能源、消费电子、半导体等终端应用领域,抢占市场发展先机。

二、硬质合金行业供需规模

1、市场供给情况

(1)钨矿市场情况

钨是硬质合金原材料的重要组成部分。据了解,在硬质合金的合成过程中需要用到80%以上的钨。目前我国钨矿资源丰富,且储量位居世界第一。根据自然资源部数据,2020年我国钨矿查明资源储量为222.49万吨(WO3含量),约占世界钨矿资源储量的50%左右。

虽然我国钨矿资源丰富,但由于长期以来我国钨精矿产量全球占比突出,钨资源消耗过快,与储量占比不匹配。有相关资料显示,我国钨储量占世界钨储量的50%左右,而钨精矿产量却占世界产量的80%以上。且2018年,全球储采比(储量/年开采量,静态服务年限)为27.5年,是中国的1.4倍。

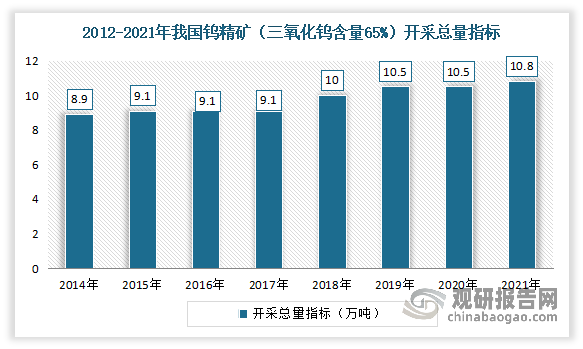

因此自2002年开始我国开始对钨实行开采总量控制指标,每年限定生产量。数据显示,2020年度全国钨精矿开采总量控制指标为105000吨,其中主采指标78150吨,综合利用指标26850吨,2021年钨矿开采总量指标为10.8万吨,其中主采指标80820吨,综合利用指标27180吨。

数据来源:有色金属工业协会,观研天下整理

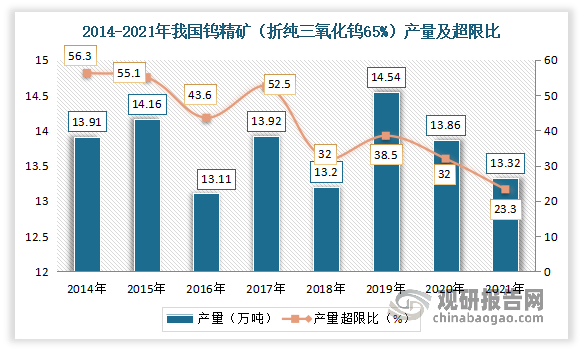

而虽然国家政策强化调控,但是在2018年之前我国钨矿行业超采十分严重,钨精矿实际产量大多都超出开采配额的50%以上;直到2018年之后,2019年以来,我国钨精矿产量超限比才有所下降。数据显示,2021年中国钨精矿(折纯三氧化钨65%)产量为13.32万吨,同比下降3.9%;产量超限比为23.3%,较2020年下降了8.7个百分点。

数据来源:有色金属工业协会,观研天下整理

(2)硬质合金产量

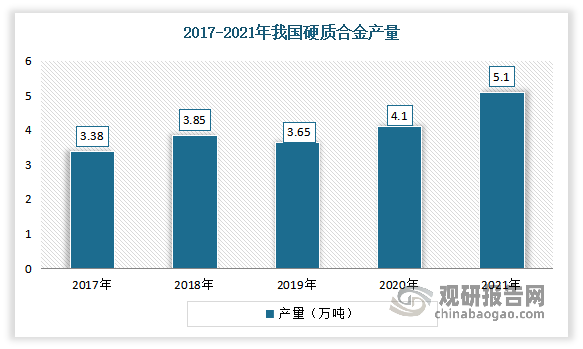

根据观研报告网发布的《中国硬质合金行业现状深度研究与发展前景预测报告(2022-2029年)》显示,近年来受益于下游金属切削机床的产量的增加,我国硬质合金需求有所增长,导致行业产量整体呈增长态势。目前我国已成为硬质合金产量最大的国家。数据显示,根据中国钨业协会数据显示,2020年中国硬质合金产能为5.5万吨,产量为4.1万吨,约占全球产量的40%。2021年我国硬质合金行业产量增长至5.1万吨。

数据来源:中国钨业协会,观研天下整理

2、市场需求情况

硬质合金产品一般作为工业生产的中间品及耗材,其需求受终端工程机械、金属切削机床、汽车制造、电子信息、航天军工等领域市场需求影响。与此同时由于硬质合金多用于传统制造行业,因此硬质合金行业受我国宏观经济影响较大。目前我国GDP增长速度稳定,工业化进程较快。尽管2020年受新冠疫情影响,我国经济增长速度放缓,但随着疫情得到控制,人们逐渐复工复产,我国经济已基本恢复活力。因此我国硬质合金需求量在未来五年内会呈现逐年增加态势。

近年来我国硬质合金需求量整体呈现逐年上升趋势。数据显示,2019年,我国硬质合金需求量约为4.12万吨,较2018年同比上涨20.12%。估计2021年我国硬质合金需求量增长到5.1万吨左右。

数据来源:观研天下整理

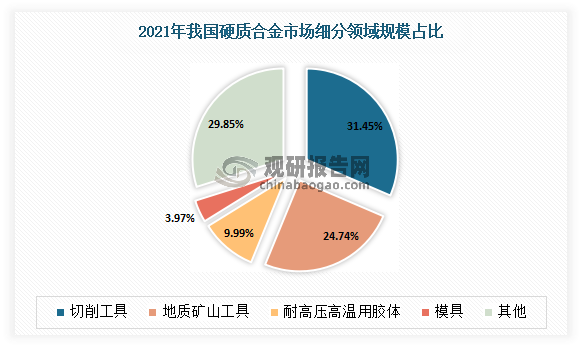

目前我国硬质合金市场需求仍主要集中在切削刀具、地质矿山工具领域。数据显示,2021年在我国硬质合金市场需求结构中,切削刀具占比最大,占比31.45%;其次为地质矿山工具,占比为24.74%。

数据来源:观研天下整理

3、市场供需规模

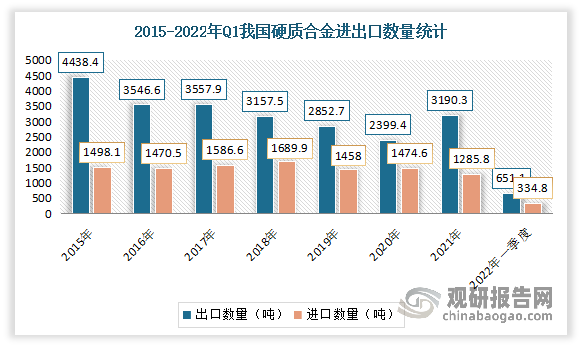

目前我国国内硬质合金市场供给充足。在进出口方面,相关产品主要以出口为主。根据数据显示,2021年我国硬质合金产品出口量为3190.3吨,进口量为1285.8吨。2022年第一季度我国硬质合金为651.1吨,进口量为334.8吨。

数据来源:中国海关,观研天下整理

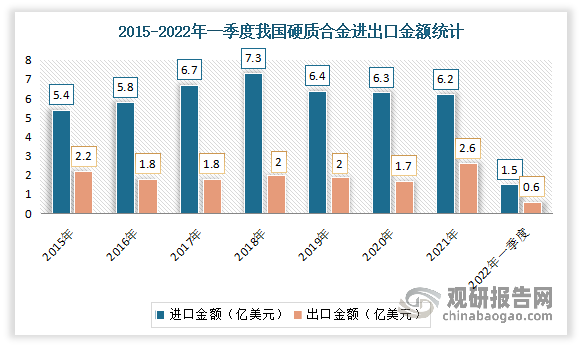

虽然我国硬质合金产量市场规模较大,但是产品国际竞争力较弱。从进出口金额来看,虽然在数量方面,出口要高于进口,但出口金额却低于进口金额。截至2022年第一季度我国硬质合金进口金额为1.5亿美元,而出口金额为0.6亿美元。

数据来源:中国海关,观研天下整理

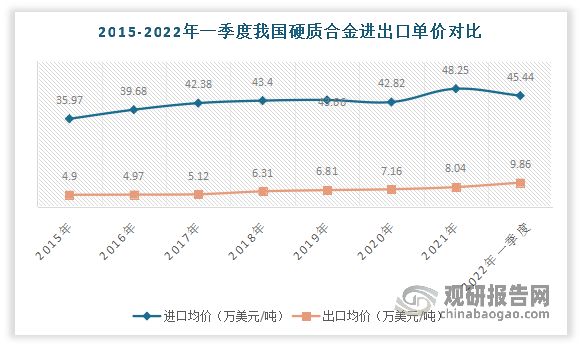

据数据显示,2021年我国硬质合金进口产品平均单价增长12.68%至48.25万美元/吨,出口平均单价同比增长12.29%至8.04万美元/吨,进口平均单价是出口的约6倍。可见说明了进口产品的高附加值和高技术含量。也由此说明了,我国国产替代有着广阔的发展空间。预计未来随着我国硬质合金技术提升,将更多地输出高端的硬质合金产品,逐步实现国产替代。

数据来源:中国海关,观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。