一、行业基本概述

降落伞是利用空气阻力原理,依靠相对于空气运动充气展开的可展式气动力减速器。现代的降落伞使人或物从空中安全降落到地面的一种航空工具。主要由柔性织物制成。是空降兵作战和训练、航空航天人员的救生和训练、跳伞运动员进行训练、比赛和表演,空投物资、回收飞行器的设备器材。

由于降落伞使用范围广,种类多,分类方面也各不相同。如按使用对象来分:可分为航空兵用伞(救生伞、训练伞、刹车伞等);空降兵用伞(伞兵伞、特种专用翼伞、工作伞、备份伞。投物伞等);防空兵用伞(航空照明弹伞、炮兵照明弹伞等);尖端配套用伞(导弹回收伞、火箭回收伞、宇宙飞行用伞等);民用伞(运动伞、空脱伞、牵引升空伞、表演伞等)。也有按结构形状把降落伞分为方形、圆形、翼型、双锥形、带条形、导向面型以及旋转型等等。

根据降落伞的用途和特点,把它概括为四大类:

1.人用伞。供人员从空中返回地面使用的降落伞。包括各型伞兵伞、救生伞、运动伞。备份伞、空脱伞、训练伞、表演伞等。

2.投物伞。空投各种物资的投物伞、航弹伞等。

3.阻力伞。使用于各种飞机着陆刹车伞。

4.特种用途伞。根据特种专业需要而设计的反尾旋伞、水下用伞、稳定伞、布雷伞等。

降落伞类别及特点

|

类型 |

特点 |

|

救生伞 |

它包括座椅稳定伞和救生伞,是用于拯救应急离机的飞行员生命的救生工具。这种伞用纺织材料除必须符合一般降落伞性能外,还应具有轻薄、柔软性好、断裂功大,较高的抗撕裂强度和抗拉断强度,透气性好,防灼伤性好,抗老化性能好等特性。 |

|

伞兵伞 |

这是伞兵进行空投作战与跳伞训练时的稳定减速工具。它是人用伞中携带重量最重的一种降落伞,除人体重量外,还需要携带一定的武器装备。这种伞要求具备安全可靠、适合大负荷和密集跳伞,以及一定的保护色的特点。这种伞对材料要求具有足够的强力,伞衣的透气性要适当,伞衣的鼓风袋应采用轻盈、弹性和飘浮性好及强质比高的纺织材料。 |

|

阻力伞 |

这种伞专门用于飞机着陆时配合其他刹车装置,可缩短滑跑距离。这种伞的特点是动载大、体积小、重量轻、多次使用、使用环境条件差和耐高温,因此所使用的纺织材料能经受在粗糙跑道上的拖拉、磨损、断裂强度要大,经多次使用仍能经受较大的开伞冲击,要有良好的耐热性和防灼性,以及较高的抗环境老化性能等。 |

|

弹航伞 |

它是空投各种航空弹降落伞的总称。弹航伞必须具备安全可靠,航弹离机稳定性好并保证有一定的空中滞留时间,达到战术的要求。开伞动载不超过航弹结构及其仪器仪表允许的承受能力,伞的重量和体积尽量小,有良好的防霉和防潮性。对伞衣织物则要求达到断裂强度、断裂伸长、透气量和重量等指标,以及对环境的适应性、耐化学药物性、抗老化性、缝纫性、耐压性、复原能力和阻燃性。 |

|

投物伞 |

这是用于空投物资装备用的降落伞。空投的物资多种多样,其重量差异大,大的物品:如卡车、大炮、坦克等。因此,伞用纺织材料要求强度高、重量轻、弹性好,具有良好的化学稳定性、抗老化性、耐磨性、防灼性、缝纫性和包装折叠性等。 |

|

回收伞 |

回收伞的作用是保证回收物在完成飞行任务后能安全地回到地面。它除了一般降落伞必须具有的减速、稳定和可靠安全着陆等要求外,还要求解决大过载、气动热、粒子辐射、包装容积的限制等问题。因此,对降落伞所用纺织材料的强质比、耐高温、耐炳射性能等方面有特殊的要求,特别是耐高温性能和火箭发射高度为126千米,箭头回收伞开伞高度为66千米,开伞速度达到1100米/秒,为了使降落伞能在火箭、导弹、宇箭飞船等航天器回收中得到应用,必须提高伞衣的耐热性,常用高熔点聚合纤维织物、金属纤维织物、陶瓷纤维织物等。 |

资料来源:百度百科、观研天下整理

二、行业市场规模

根据观研报告网发布的《中国降落伞行业发展趋势研究与未来前景调研报告(2022-2029年)》显示,总体来看,我国降落伞产业体量不是很大,截止2021年,降落伞行业市场规模约为11.07亿元。

资料来源:观研天下数据中心整理

目前降落伞行业市场分为军用和民用两大市场,而且军用市场占据了相当大的市场份额。2021年我国降落伞市场规模分布如下,其中军用市场占比96.05%,民用市场占比3.95%。不过,近年来随着低空经济的逐渐兴起,我国降落伞民用市场规模有所增长。

资料来源:观研天下数据中心整理

2021年,降落伞行业军用市场规模约为10.63亿元。

资料来源:观研天下数据中心整理

2021年,降落伞行业民用市场规模约为0.44亿元。

资料来源:观研天下数据中心整理

三、行业供需规模

1、供应规模

2021年,我国降落伞总产量约为9.98万套,保持持续稳健的增长。但目前我国降落伞行业生产企业相对较少,且普遍依附于航空产业而存在,下游的需求相对较为稳健的情形下,国内降落伞企业也很难有大幅扩产的情形出现,供给的大幅扩张也很难出现。

资料来源:观研天下数据中心整理

2、需求规模

我国降落伞行业依附于航空航天产业,是航空航天装备的一部分,未来降落伞行业需求仍有望保持平稳的态势。另外近年来,无人机的火热,给降落伞行业提供了新的需求可能性。2021年,我国降落伞行业销量约为9.54万套。

资料来源:观研天下数据中心整理

3、供需平衡分析

由于需求的相对稳定性,我国降落伞行业一直保持着良好的供需结构,产销率常年保持在90%以上,2021年降落伞国内产销率约为95.65%。

资料来源:观研天下数据中心整理

四、市场机会分析

1、无人机降落伞带来增长机遇

无人机作为一种新兴的智能产业,起初在军用领域市场需求巨大。近年来随着技术的发展进步,无人机应用逐渐从军事领域向民用领域延伸,应用范畴不断拓宽,在消费、植保、电力、安防、测绘等行业也日渐成熟。但在具体的操作过程当中,仍会存在一定的安全性问题,尤其是飞行途中的不稳定性以及发生事故时坠落伤人,不管时对物还是对人都会造成极大的伤害。面对无人机行业的高速发展,保证无人机的安全发展同时避免人和财产受到伤害成为行业发展的重要问题,目前,无人机降落伞成为无人机行业防范风险的主要解决方案之一,作为飞行器、空降兵、空投物体空中安全降落最有效方式之一:降落伞利用空气阻力减速,降低高空坠落时的速度,达到安全着陆的效果。不仅能保证无人机损失减小,还能保证地面人员的安全。是目前最受欢迎的无人机安全设备之一。预计为随着无人机产业的发展,无人机降落伞有望成为行业具有增长潜力的细分市场。

2、娱乐使用增加降落伞需求

民用降落伞可分为娱乐用途和竞争用途。娱乐性使用是最重要的应用。目前,休闲娱乐应用占民用降落伞消费市场份额的70%以上。对民用降落伞市场增长产生积极影响的主要推动力包括在娱乐活动期间操作降落伞的寻求动力的人不断增长的需求以及全球航空运动的增长。另外,随着收入的继续增加,特别是在新兴经济体中,更多的消费者将尝试跳伞,从而提振了降落伞的总体商业需求。

五、行业规模发展预测

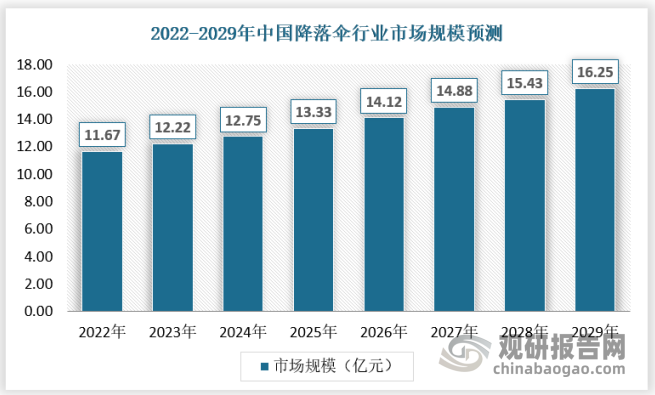

1、市场规模预测

预计随着降落伞在智能领域,以及娱乐方面的应用,行业市场规模还有一定的增长空间,预计到2029年市场规模达到16.25亿元。

数据来源:观研天下数据中心整理

2、供需情况预测

随着需求增加,我国降落伞行业的投资规模将不断扩大,预计到2029年,我国降落伞产量将达到16.03万套,需求量为15.33万套。

数据来源:观研天下数据中心整理(WWTQ)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。