一、行业基本概述

牛血清是血清的一种,是一种浅黄色澄清、无溶血、无异物稍粘稠液体,内含有各种血浆蛋白、多肽、脂肪、碳水化合物、生长因子、激素、无机物等,这些物质对促进细胞生长或抑制生长活性起到生理平衡作用。不同年龄的牛采血得到的血清也不相同。

根据所使用的血液品质不同,牛血清可大致分为胎牛血清、新生牛血清、小牛血清及成年牛血清四种。其中小牛血清及成年牛血清因为成分复杂,培养细胞效果差而不太被使用,而胎牛血清(国内来源极少)、新生牛血清因为洁净抗体少、活性强,培养细胞效果优良而被广泛使用于细胞培养,是目前细胞培养、疫苗和诊断试剂生产的重要的原辅助材料。

二、行业市场规模

根据观研报告网发布的《中国牛血清行业发展深度调研与投资前景预测报告(2022-2029年)》显示,近年来,我国动物疫苗行业保持快速发展态势,我国动物疫苗市场规模快速增长,带动动物血清相关产品的需求的增长,2017年我国动物血清市场规模为14.94亿元,到2021年增长至32.04亿元。

数据来源:观研天下数据中心整理

在此背景下,随着细胞培养技术的发展和医学科学研究水平的不断提高,细胞培养过程中对培养基的质量要求越来越高。动物血清是培养基的主要成分,供组织培养、细胞培养和诊断试剂等使用,其中牛血清的应用最为广泛,其质量控制是促进生物制品质量提高的重要环节。近年来,随着生物技术快速发展,对于牛血清的需求快速增长,我国的牛血清行业市场规模迎来了快速增长的时代,2017-2021年我国牛血清行业市场规模快速增长,年均复合增长率达到了21%,成为生物制品行业发展较快的产业之一。

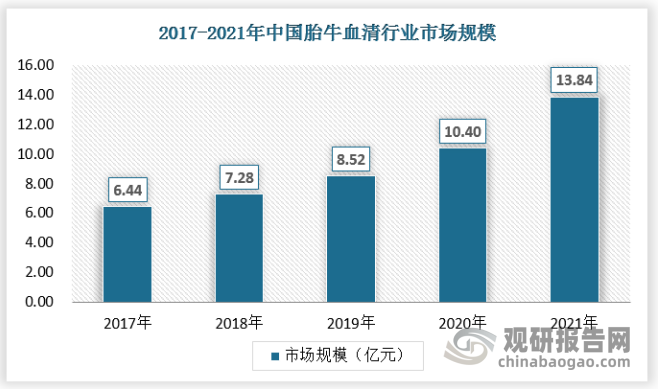

(1)胎牛血清

胎牛血清主要被应用到生命科学研究和生物医药研发领域,为了缩小中国与发达国家存在的技术差距,我国政府高度重视生命科学领域的研究,在生命科学领域的投入不断增长,胎牛血清市场规模不断扩大,自2017年的6.44亿元增长到2021年的13.84亿元。

资料来源:观研天下数据中心整理

(2)新生牛血清

随着我国生物制药业的发展和工业化细胞培养的实施,作为细胞培养重要原辅材料之一的新生牛血清,已经从实验室走向专业化生产的轨道。20世纪80年代初期,国内开始出现了新生牛血清生产企业,与当时发达国家的新生牛血清行业相比,我国新生牛血清无论从生产规模,还是在产品质量均存在较大的差距。近年来行业在主管部门正确引导、得力监管、行业自律和市场因素的影响下有了长足的发展,新生牛血清生产和质量管理都上了一个新台阶,其市场规模也不断增长。

资料来源:观研天下数据中心整理

(3)小牛血清

近年来,随着我国动物疫苗产业快速增长,小牛血清需求规模逐年增大,2021年达到了5.84亿元。

资料来源:观研天下数据中心整理

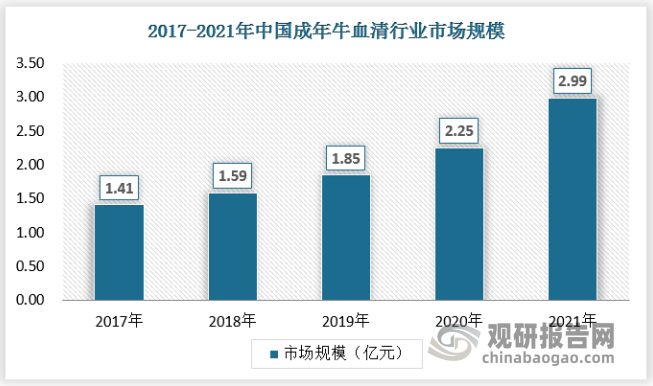

(4)成年牛血清

2017年我国成年牛血清市场规模为1.41亿元,2021年增长至2.99亿元。

资料来源:观研天下数据中心整理

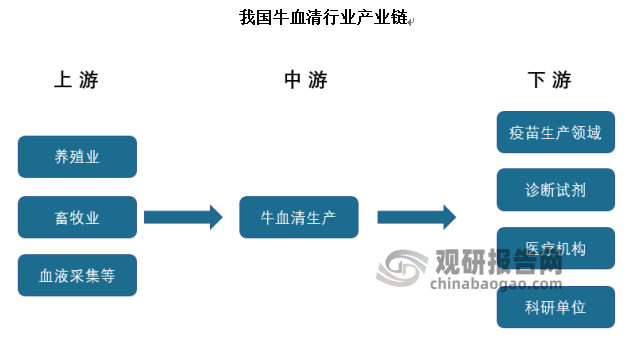

三、行业上下游情况

牛血清行业的上游为养殖、畜牧业,以及各类血液采集机构,包括养殖场、牧场、屠宰场及血液采集点等;牛血清行业的下游为各类疫苗、诊断试剂生产厂商,以及高校、医院等科研单位的实验室。

资料来源:观研天下数据中心整理

1、上游产业

根据饲养方式的不同牛肉可分为草饲牛肉和谷饲牛肉。草饲牛主要在牧区生长,食用新鲜的牧草,其肉质精瘦、脂肪含量低、味道浓郁。而谷饲牛则主要在农区饲养,一般用人工配合饲料和草料集约化饲养,饲养时间相对较短,脂肪含量较高,肉质更加嫩滑。2016-2019年牛存栏量总体平稳,2020年我国养牛户因还贷的原因造成恐慌性抛售,再加上新冠疫情的影响,我国牛存栏量下降至9562万头,2021年中国牛存栏量达9817万头;2016-2020年我国牛的出栏量由4265万头增至4565万头,整体波动幅度较小,2021年中国牛出栏量达4707万头,同比增长3.1%。

资料来源:观研天下数据中心整理

我国活牛养殖主要用于提供:牛肉、牛奶、畜力三类产品。因此存栏活牛在类型上主要分为了肉牛、奶牛、役用牛三类。

其中奶牛和肉役两用牛的存栏在2022年已经持续处于历史低位。奶牛存栏从2016年的1425.3万头降至2020年的1043.3万头;肉役两用牛的存栏则是一路下行,从2010年的2467.4万头一路下跌至2020年的833.6万头。

近十年来牛存栏分类的变化表明中国牛肉供应结构正在不断发生变化。以往以肉役两用牛为主的农户养殖体系正在逐渐退出舞台,让位给商业化、规模化的肉牛奶牛养殖体系。

上游行业的所供应血液的数量、质量及价格,将直接影响到动物血清行业生产规模及利润空间等。由于我国牛类饲养业受国内奶制品生产影响较大,因此国内牛奶制品的生产及价格一定程度上也将影响本行业的原材料供应。

2、下游产业

畜禽动物疫病频繁发生且变异情况复杂,疫苗接种是疫病防控重要方式,动物疫病推动了相关兽药研发和推广,品类持续增加,行业规模不断扩容。

自2011年以来,我国高致病禽流感、口蹄疫等重要动物疫病频繁发生,已经口蹄疫共发病4425头、捕杀34081头,2021年共报道7起H5亚型高致病性禽流感疫情,并且呈散发态势,涉及范围广。虽然,国家实施生物安全防控措施,可以有效降低疫情传播风险,但免疫接种仍然是疫病防控的重要措施。

随着动物疫病的爆发和防控压力的增大,我国动物疫苗批签发数整体呈增长趋势,截止2021年底总批签发数量为4536次,2015-2021年禽流感疫苗批签发次数年均批签发超过4000次。

资料来源:观研天下数据中心整理

2020年11月,农业农村部印发《深入推进动物疫病强制免疫补助政策实施机制改革的通知》,推行疫苗流通市场化,放开强免疫苗经营,实行养殖场户自主采购,2025年逐步全面取消政府招采苗。自2017年以来非强免疫苗市场份额超过强免疫苗,2020年非强免市场份额达63.9%,市场化疫苗替代趋势持续加速。

在单身经济、居民收入增加和资本的共同推动下,我国宠物市场规模不断扩大,宠物经济持续升温。根据数据显示,2021年,我国宠物行业市场规模3942亿元,同比增长33.5%,城镇犬猫数量合计11235万只,其中猫5806万只,犬5429万只。

而虽然我国宠物数量基数大,但是宠物疫苗市场渗透率不足3%,与国外发达国家40%的水平还有很大差距,行业整体处于培育阶段。不过,目前国内多家企业纷纷布局宠物疫苗的研发生产,高品质的国产宠物疫苗产品值得期待。因此,随着养宠数量的逐年增长,人们对国产宠物疫苗认可度及支付意愿有望提高,动物疫苗行业中宠物疫苗市场有较大发展空间。

由此下游疫苗、诊断试剂生产厂商,以及各类生物实验机构对于培养基种类、质量以及数量的需求,将直接引导本行业内的厂商的生产、销售和研发方向。(WWTQ)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。