车载摄像头是指安装在汽车上以实现各种功能的光学镜头。根据摄像头位置的不同,可以将车载摄像头分为前视觉、后视、环视、侧视以及仓内摄像头。

车载摄像头分类

|

安装部位 |

摄像头类型 |

功能 |

描述 |

|

前视 |

单目/双目 |

牵扯防撞预警、车道偏离预警、交通标志识别、行人碰撞预警 |

安装在前挡风玻璃上,视角45度左右:双目测距功能更好,但成本较单目高50% |

|

环视 |

广角 |

全景泊车 |

安装在车四周装配四个摄像头进行图像拼接以实现全景,加入算法实现道路感知 |

|

后枧 |

广角 |

倒车影像 |

安装在后尾箱上,实现泊车辅助 |

|

侧视 |

普通视角 |

盲点监测 |

安装在后视镜下方部位 |

|

内置 |

广角 |

疲劳提醒、情绪识别、手势识别 |

安装在车内后视镜外监测扒车状态 |

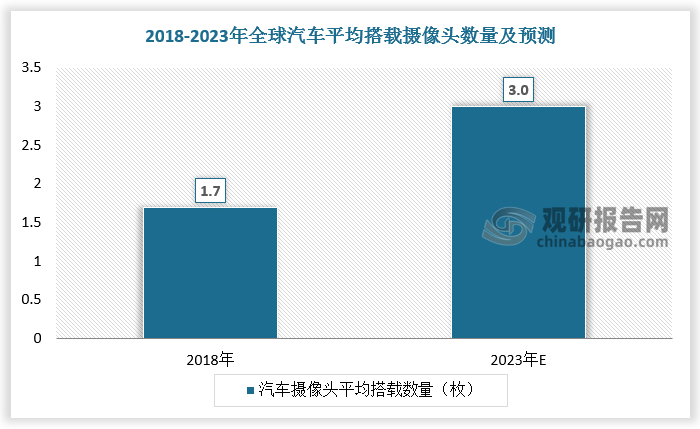

根据观研报告网发布的《中国车载摄像头行业发展深度分析与未来前景调研报告(2022-2029年)》显示,车载摄像头是ADAS系统的重要感知部件,ADAS渗透率和智能驾驶等级的提升下,汽车单车摄像头搭载数量快速增加,对于L2.5和L3级的单车而言,平均车载摄像头有望进一步增长,预计全球汽车平均每台搭载摄像头的数量将从2018年的1.7枚增加至2023年的3枚,CAGR达12%。

数据来源:观研天下数据中心整理

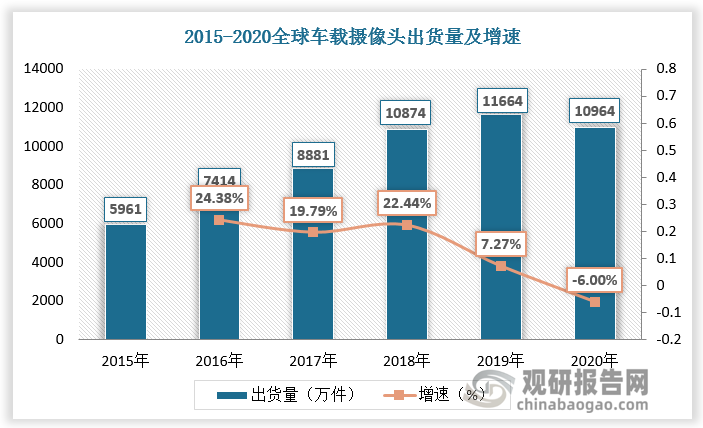

汽车平均搭载摄像头数量的增加带动车载摄像头出货量提升。据数据,2015-2020年全球车载摄像头出货量由5961万件增长至10964万件。

数据来源:观研天下数据中心整理

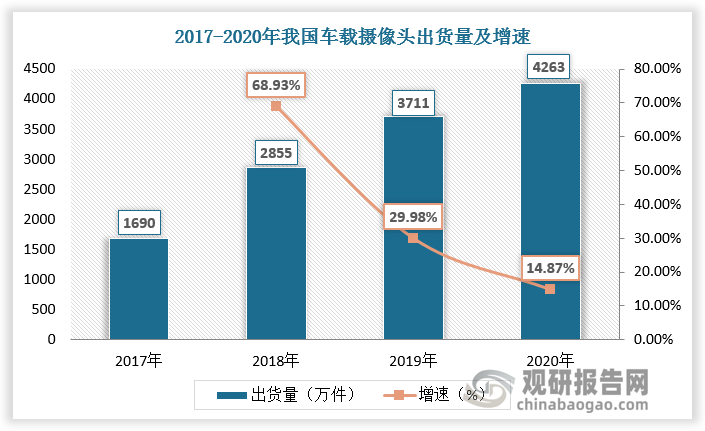

在国内市场方面,2020我国汽车平均每台搭载摄像头的数量为1.3枚,车载摄像头出货量由2017年的1690万件增长至4263万件。近两年国内造车新势力品牌在全车感知硬件的装配上愈发激进,小鹏P7/P5、蔚来ET7、极狐阿尔法SHI板的摄像头数量平均已超过10颗,在此背景下,我国车载摄像头出货量增量空间大。

国内造车新势力品牌不同车型搭载摄像头数量

|

车型 |

摄像头 |

感知单元数量(个) |

||

|

超声波雷达 |

毫米波雷达 |

激光需达 |

||

|

小鹏P7480E |

4环视+10高感知 |

12 |

5 |

- |

|

小鹏P52021550P/600P |

4环视+9高感知 |

12 |

5 |

2 |

|

理想One2021 |

4环视+1前视(800万像素) |

12 |

5 |

- |

|

蔚来ET7 |

11(800万像素) |

12 |

5 |

1 |

|

蔚来ES6 |

1前视三目+4环视 |

12 |

5 |

- |

|

极狐阿尔法S华为HI版 |

9ADS+4环视 |

12 |

6 |

3 |

资料来源:观研天下整理

数据来源:观研天下数据中心整理

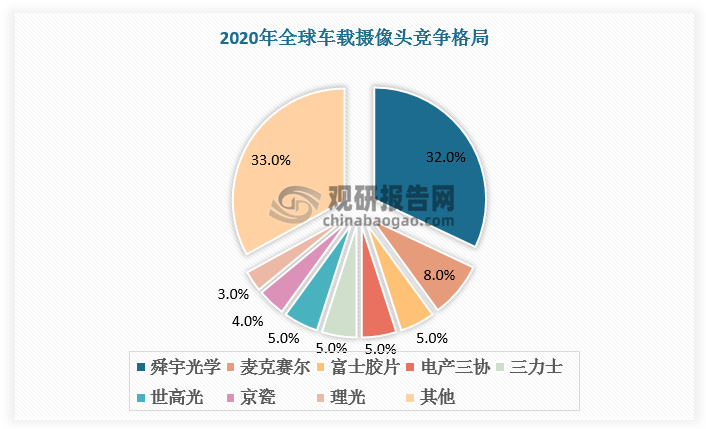

从竞争来看,在全球车载摄像头领域,国内舜宇光学已经占据领先优势。舜宇光学于2004年开始进入车载镜头领域,全球出货量稳居第一,2020年市场占有率高达32%。日本麦克赛尔、日本电产三协、日本富士胶片、韩国世高光位居二至五位。

数据来源:观研天下数据中心整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。