一、行业基本概述

水质监测是监视和测定水体中污染物的种类、各类污染物的浓度及变化趋势,评价水质状况的过程。监测范围十分广泛,包括未被污染和已受污染的天然水(江、河、湖、海和地下水)及各种各样的工业排水等。其细分领域包括水质监测仪器设备制造和水质监测服务。

水质监测设备通过对池水的pH、余氯、O3、ORP等探头对相应指标进行检测并将检测值发送给水质监测/控制仪,由水质监测/控制仪实现自动报警、显示、调整、控制相关设备实现水质维护功能的系统。

水质监测的主要监测项目可分为两大类:一类是反映水质状况的综合指标,如温度、色度、浊度、pH值、电导率、悬浮物、溶解氧、化学需氧量和生物需氧量等;另一类是一些有毒物质,如酚、氰、砷、铅、铬、镉、汞和有机农药等。为客观的评价江河和海洋水质的状况,除上述监测项目外,有时需进行流速和流量的测定。

|

水质监测相关设备 |

||

|

设备 |

产品 |

功能 |

|

水质五参数 |

|

监测参数包括溶解氧、温度、pH、电导率、浊度、叶绿素、蓝绿藻。 |

|

挥发性有机物 |

|

可实现对水中挥发性有机物(VOC)(包括二氯甲烷、1,2-二氯乙烷、苯、三氯乙烯、甲苯、四氯乙烯、氯苯、)等共47种参数的自动监测。 |

|

氨氮 |

|

采用水杨酸分光光度法来测定水的氨氮含量。适用于地表水、自然水体、生活污水、工业废水等领域的氨氮在线自动监测。 |

|

高锰酸盐指数 |

|

采用酸性高锰酸钾氧化( ORP/ 光度)滴定法来测定水体的高锰酸盐指数。适用于饮用水、地表水等的高锰酸盐指数(COD)在线自动监测。 |

|

总氮 |

|

采用碱性过硫酸盐紫外消解分光光度法来测定水体的总氮含量。适用于地表水、自然水体、工业废水、生活污水等领域的总氮在线自动监测。 |

|

总磷 |

|

采用过硫酸盐紫外催化氧化-钼蓝分光光度法来测定水体的总磷含量。适用于地水、自然水体、工业废水、生活污水等领域的总磷在线自动监测。 |

|

水质重金属 |

|

Xact 920 系统采用卷轮式(RTR)滤纸带采集样品,并通过X射线荧光光谱(XRF)技术对水样中的重金属进行无损分析。 |

资料来源:观研天下整理

二、行业发展现状

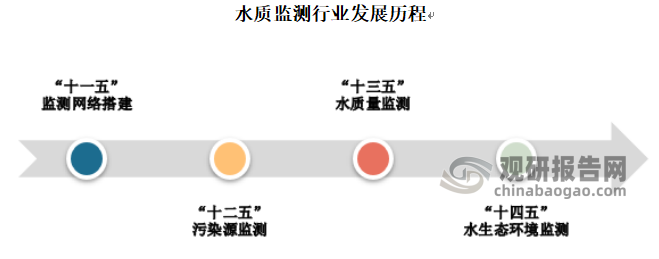

中国水质监测行业发展历程主要分为四个阶段。第一阶段为“十一五”期间,主要以监测网络的构建为主;第二阶段为“十二五期间”,监测的重点集中在污染源监测;第三阶段为“十三五”期间提出建立全国统一、全面覆盖的实时在线环境监测监控系统,水质监测的重点集中在质量监测;第四阶段为“十四五期间”,《生态环境监测规划纲要(2020-2035年)》中指出随着我国环境状况的改善,水质监测逐步向水生态监测转变。同时“十四五期间”将对水质监测网络做进一步优化,例如国控断面数量将从2050个整合增加至4000个左右。

资料来源:观研天下数据中心整理

1、市场规模

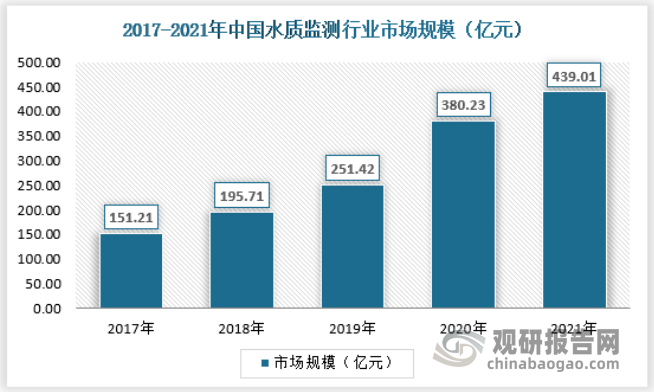

根据观研报告网发布的《中国水质监测行业发展现状研究与未来前景预测报告(2022-2029年)》显示,随着国家水环境保护和治理的步伐逐渐买进,水质监测的市场空间也逐渐扩大,根据对地表水监测需求、地下水监测需求以及污染源水质监测需求的测算,2021年,中国水质监测市场规模约为439.01亿元。具体如下:

数据来源:观研天下数据中心整理

2、需求规模

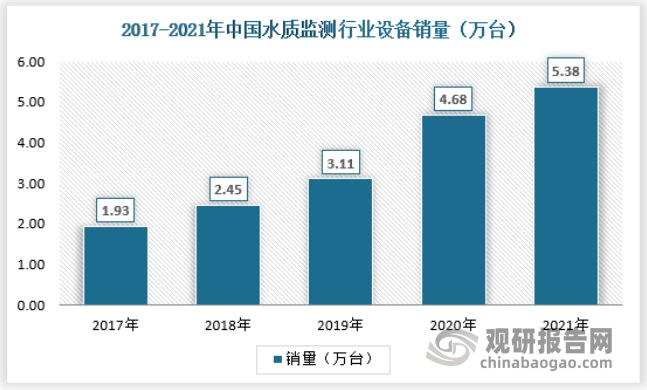

随着水质监测市场的发展,水质监测设备销量也呈现不断增长态势。尤其是在国家水环境保护愈加重视、商业用水排水水质倒逼加强,居民用水尤其是饮用水水质安全日益重视的三重大势的促进下,水质监测仪器市场在近年发展迅速,在2021年达到5.38万台。具体如下:

数据来源:中国环境监测总站,观研天下数据中心整理

3、供应规模

在我国水质监测行业销量不断增大的情况下,我国水质分析仪器也得到了快速发展,技术也在不断进步,新仪器不断涌现。例如2021年,包括赛默飞、格蓝普、昂林仪器、斯达沃等多家公司都推出了水质分析仪器新品。

数据来源:化工仪器网,观研天下数据中心整理

三、行业细分市场分析

1、水质监测设备

随着国内传感器企业以及分析技术快速发展,水质检测设备将逐渐向小型化、实时性、柔性化定制方向发展,如何提升产品的监测范围、精度、灵敏度等性能将是未来传感器企业在水质检测乃至整个环境监测内最为重要的发展方向之一。我国水质监测设备的市场规模在2017年-2021年持续上升,在2021年达到176.26亿元。

资料来源:中国环境监测总站

监测参数增加带动监测设备更新需求增长。随着我国水质监测的不断细化,对水质监测参数的要求也在不断提高。根据《关于进一步做好国家地表水考核断面采测分离和水质自动站建设工作的通知》的规定,地表水断面事权上收工作要求水质自动站的监测项目至少覆盖参数个数由7参数(水温、pH、电导率、浊度、溶解氧、氨氮、高锰酸盐指数)增加至9参数(水温、pH、电导率、浊度、溶解氧、氨氮、高锰酸盐指数、总磷、总氮),湖库站点增加叶绿素a和藻密度,地表水监测因子明显增加。

监测设备更新替换需求持续稳定。水质监测设备的使用寿命约为8年左右,因此“十二五”、“十三五”期间安装的水质监测设备将在“十四五”及以后期间进行更换,带动水质监测设备需求的增长。

2、水质监测服务

随着新《环境保护法》的实施,为保证自动监控系统数据的有效性,国家逐步明确了排污企业的责任主体,按照“谁污染、谁治理”的原则,各省环保主管部门逐步放开自动监控系统运营市场,由排污企业自行决定自动监控系统运营单位。

“十三五”期间,我国先后启动了环境空气监测和水质监测的事权上收工作。在监测事权上收后,针对城市环境空气质量监测,采取委托社会环境监测机构运营的模式开展;针对地表水环境质量监测,采取委托社会环境监测机构监测(运营)或流域上下游环保系统监测机构联合监测的模式开展。根据《生态环境监测规划纲要(2020-2035年)》要求,“十四五”期间,我国地表水监测国控断面数量将从2,050个整合增加至3,646个;随着需要运营维护的水质监测站点数量的增加,第三方运营市场将逐步扩大。

同时,随着水质监测行业的不断发展,未来第三方监测运营服务将从原先的设备维护、更新,转向人工智能、数据收集与统计、信息分析、追索溯源等方向发展。《“十四五”生态环境监测规划》明确,要按照统一架构、分级建设、规范安全、开放共享的原则,制定生态环境监测大数据和智慧创新应用技术指南,开展全国生态环境智慧监测试点,打造国家、省、市、县交互贯通的会商系统和智慧监测平台,“一张图”展示全国生态环境质量状况。组织各级各类监测数据全国联网,规范数据资源共享与服务,加快实现跨地域、跨部门互联互通,提升数据集成、共享交换和业务协同能力。研究推动监测、监管、许可数据联通与工作联动。水质监测大数据业务将在“十四五”期间迎来新的发展契机。

我国水质监测服务的市场规模在2017年-2021年持续上升,在2021年达到262.75亿元。

资料来源:中国环境监测总站(WWTQ)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。