一、行业基本概述

地震检波器是把传输到地面或水中的地震波转换成电信号的机电转换装置,它是地震仪野外数据采集的关键部件。陆上地震勘探普遍使用电动式检波器,海上地震勘探普遍采用压电式检波器。涡流检波器是20世纪80年代发展起来的一种新型检波器,受到关注与重视的是基于微机电机械传感技术(MEMS技术)的数字地震检波器。

|

地震检波器技术指标 |

|

|

技术指标 |

定义 |

|

工作频带 |

由于不同频率的反射波衰减速率不同,地面深层的高频反射波衰减要快于近地面浅层反射波,这就要求地震检波器的工作频带要尽可能宽,以接收不同形式的反射波。 |

|

动态范围 |

地震反射波的接收是地震勘探最前端的工序,现有的地震仪的动态范围已达120~140dB,而目前最常用的动圈检波器动态范围仅为60dB左右,这大大降低了地震仪的使用效率。 |

|

失真度 |

失真度(畸变)是输出信号谐波分量有效值总和与基波分量有效值之比的百分比, 失真度是衡量检波器性能的综合指标,它决定了检波器的瞬时动态范围。 |

|

灵敏度 |

指检波器对地面振动响应的敏感程度。检波器灵敏度越高其对弱小信号的响应能力就越强,即有利于接收地震勘探中的弱小信号。 |

|

容差 |

容差表示同种型号的个体检波器互相之间技术指标的相对差异,一般用百分比表示。虽然它不是检波器本身的技术参数,但在采用组合检波时直接影响地震数据的采集效果。 |

资料来源:观研天下数据中心整理

目前物探行业所使用的地震检波器种类繁多,从工作原理上,可分为动圈式、压电式、数字式及光纤检波器;从能量转换机制上,可分为速度型和加速度型检波器;按用途,可分为陆用、沼泽、海洋和水下检波器。

|

类别 |

动圈式检波器 |

压电式检波器 |

数字检波器 |

光栅检波器 |

|

优点 |

应用广泛 价格便宜 |

低频和高频响应特性好 失真度低 动态测量范围大 工作频带宽 |

谐波失真小 抗干扰能力强 相位失真小 |

精度高 高分辨率、大量程 较高的抗干扰能力 环境要求低 |

|

缺点 |

失真度高 一致性差 抗干扰能力不足 |

野外使用不方便 一致性差 寿命短 |

环境要求高 价格较高 |

加工工艺难度大 稳定性差 |

资料来源:观研天下数据中心整理

二、行业应用市场情况

地震检波器在石油勘探中应用最为广泛,此外在地裂缝探测、煤气层开发、泥石流预警以及VSP测井等方面有着广泛用途。

1、石油勘探市场

根据观研报告网发布的《中国地震检波器行业发展深度分析与未来投资研究报告(2022-2029年)》显示,石油勘探中,地震检波器属于易耗品,产品使用寿命在2~3年。目前国内地震仪数量在160部以上,用于普通二维勘探时,每部地震仪有1200个通道,每个通道至少接2串(1串=10只)检波器,现在部分油田开始采用三维勘探,检波器数量增加5倍。为适应寻找新油田和老油田二次开发需要,目前石油物探部门采用高密度勘探方案,就是将接口和检波器量扩大5倍,也就意味着检波器需求数量在基本配置基础上增加5倍,现在有的勘探每道间距已经达到了5米,相当传统勘探间距的1/10,也就是检波器的数量要增加10倍。

保守估计,国内每年对地震检波器的需求在1000万只以上,预计每年将以20%左右的速度增长,石油勘探市场地震检波器市场规模在10亿元以上。

石油勘探是指为了寻找和查明油气资源,而利用各种勘探手段了解地下的地质状况,认识生油、储油、油气运移、聚集、保存等条件,综合评价含油气远景,确定油气聚集的有利地区,找到储油气的圈闭,并探明油气田面积,搞清油气层情况和产出能力的过程。

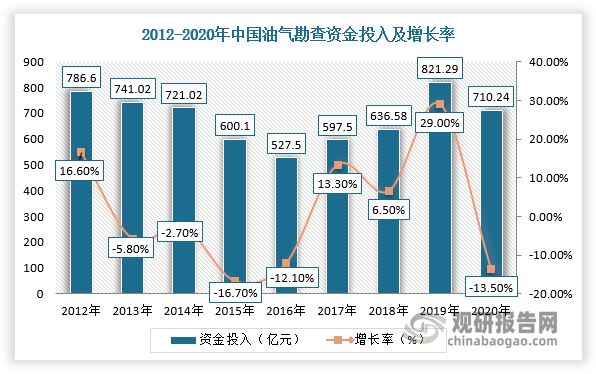

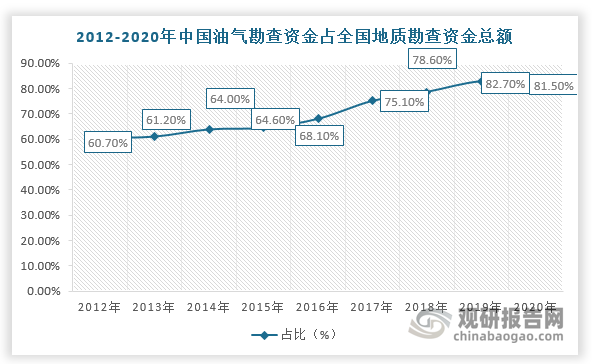

2012-2019年,我国油气勘查资金投入整体是上升态势,并在2019年达到新高,为821.29亿元。到2020年受疫情影响,资金投入下降至710.24亿元,同比下降13.5%,占全国地质勘查资金总额比81.5%。不过,随着国内限电政策出台及成品油出口整体上升,我国油气勘查资金投入有望回升。

数据来源:观研天下整理

数据来源:观研天下整理

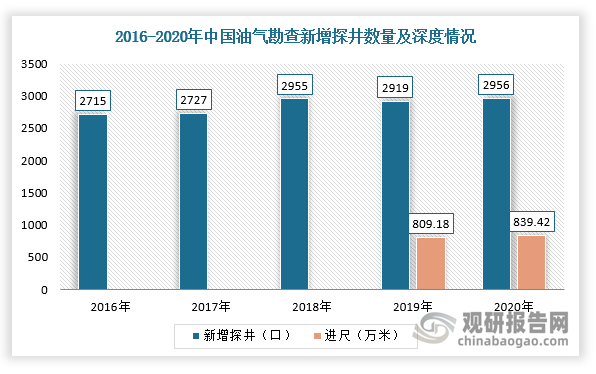

同时,2016-2020年我国油气勘查探井整体保持稳定。根据数据显示,2020年我国油气勘查新增探井数量2956口、进尺839.42万米,分别增长2.1%、2.9%。

数据来源:观研天下整

2、地裂缝探测

发生在城市范围内的直下型大地震可能产生巨大的灾害,包括高的振动破坏和强的断裂地表错动。因此,城市范围内的直下型活动断裂和隐伏活动断裂探测及地震危险性和危害性评价是十分重要的,汶川大地震彰显其准确探测和监测的急迫性。以每个省一年的用量2000只计算,每年全国用于地裂缝勘测检波器的用量在6万只以上,市场容量在3亿元以上。

3、VSP测井、钻井

VSP即三分量微测井技术,是物探技术用于测井方面的典型产品,但因其高昂的成本限制了此项技术的推广使用,加之技术能力的制约,长期以来一直为国外公司所垄断。国外公司给国内油田,每测一口井其费用约在600万元以上。以目前各大油田井位数量估算,VSP测井市场极大。每口井的测试费用按300万计算,全国每年需要测试的井数量在上万口以上,仅以每年测试1000口井计算,每年VSP测井的市场容量在10亿以上。

4、煤层气开发

我国煤炭资源丰富, 但地质条件复杂, 成为制约煤炭工业持续发展的重要因素。煤层气又名瓦斯,对采煤安全影响极大。但瓦斯作为易燃气体,其应用价值极大,瓦斯发电以成为实用技术正在得到广泛的重视和试点。预防瓦斯侵害和利用瓦斯发电的前提条件就是准确探测地表下瓦斯的含量和位置。地震勘探首当其冲,地震勘探是—项系统工程, 对煤层气含量的准确定位同样需要高精度高分辨率的地震传感器,市场容量预测:如以每进行一次测试需要的费用20万元计算,由于我国煤层气的特点,每年的市场容量在3亿元以上。

综上所述,地震检波器在石油勘探及其他衍生市场的市场容量在30亿元以上。(WWTQ)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。