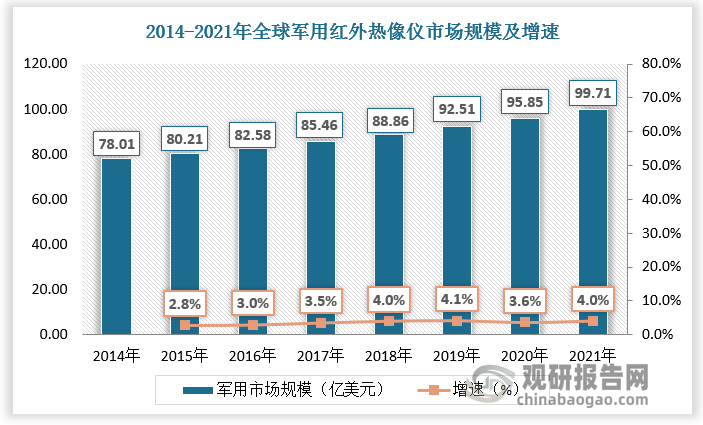

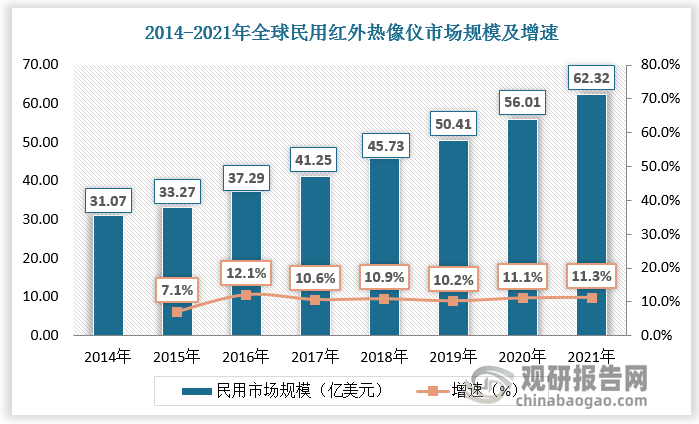

红外热像仪通过探测目标物体的红外辐射,然后经过光电转换、电信号处理及数字图像处理等手段,将目标物体的温度分布图像转换成视频图像。红外热像仪最早运用在军事领域,其最重要的应用是昼夜观察和热目标探测,国防工业从单兵、陆地武器、飞行武器和海军舰艇均需要红外热像仪产品,全球军用红外热像仪保持平稳增长,2021年市场规模达约99.71亿美元。随着红外成像技术的发展与成熟,各种适用于民用的低成本红外成像设备出现,2021年全球民用红外热像仪市场规模达约62.32亿美元。

红外热像仪军用应用领域

|

领域 |

应用 |

功能特点 |

实例 |

|

地面武器 |

坦克、装甲车等军用车辆的夜视 |

可同时将红外识别图像、激光测距、十字瞄准线和弹道计算机计算数据等显示在观察屏幕,提高战场烟幕和夜间环境下的识别能力。 |

海湾战争多国部队均配有各类热像仪,仅美军第7团在地面战斗中使用的坦克中,大部分配有热像仪作为夜视器材。 |

|

个人携带式武器 |

枪支,轻型反坦克武器系统,夜视头盗 |

兼具夜视、自主选择目标、多目标选择、瞄准点选择等多种功能。 |

美军在伊拉克战争中平均每个士兵拥有1.7具红外热像仪产品。飞机和导弹武器。 |

|

飞行武器 |

飞机和导弹武器 |

用于侦察、监视、导航,兼具昼夜作战能力和选择目标后的自动跟踪功能。 |

伊拉克战争中,美军的20多种固定翼飞机和直升机均装备了先进前视红外目标导引(ATLIFR)。 |

|

海军舰艇 |

夜间识别和射击指挥(雷达、激光、红外复合)两大系统 |

可以自动搜索、捕获和跟踪目标,并向控制台中心计算机提供目标方位和俯仰数据,从海面、岛屿和水平背景中将导弹识别出来。 |

法国SMS搜索光电桅杆、美国的TISS热成像传感器系统、以色列MSIS多传感器稳定组合系统、德国的MSP系统等舰载观测系统均配有先进的舰载红外热成像产品。 |

资料来源:观研天下整理

红外热像仪民用应用领域

|

领域 |

具体应用情况 |

|

预防维护 |

用于观测机械及电气设备的运作状态,将设备故障以温度图像的形式表现出来,根据测得的温度与历史或标准数据的对比,可以在设备高温损毁前找到危险源,提前进行检修,从而提高设备生产能力、降低维修成本、缩短停工检修时间。 |

|

制程控制 |

在生产的前期环节检测出生产的产品是否合格以有效保证质量和控制成本,可用于几乎所有的工业制造过程控制,尤其是烟雾环境下生产过程的监控、温度分布、温度均衡性测量。 |

|

建筑检测 |

用于检测节能、不良绝缘、电气故障、渗水、管道输送、虫蚀、霉菌等。 |

|

研发 |

通过观测热分布状况图像处理产品自热问题,已在微电子产品、手机、笔记本电脑、电信设备、家用电器、汽车零件、飞机引擎等的研发过程中均有应用。 |

|

医疗检疫 |

通过观测受病体或病变组织的热分布及温度差异情况,在群体中区分病体或对病变组织进行检查。医用热像技术从1957年探测乳腺癌发展到目前用于几十种疾病的诊断,已成为浅表肿瘤、血管疾病、皮肤病等方面比较有效的检查工具。在2003年的SARS疫情及之后的禽流感、甲型HIN1流感疫情防治中,红外热像仪的应用对及时发现病体、避免疫情蔓延起到了至关重要的作用。 |

|

视频监控 |

广泛应用于商场、银行、工厂及大型公共场所的安全防范,尤其是夜间防范。2008年汶川大地震中,公司红外热像仪被应用于唐家山堰塞湖的24小时视频安全监控。 |

|

警用执法 |

通过机载、手持等红外热像仪,警务等执法人员可以在夜间或隐蔽的条件下成功实施搜索、观察、追踪、定位以及提供即时情境。 |

|

警用执法 |

在地震、火灾、交通事故、飞机事故、海难等各种事故用于消防等救援部门对现场遇险及遇难人员的搜索救援。 |

|

边防和海防巡护 |

在边防、海防巡护中用于遏制走私、偷渡活动。 |

|

交通夜视及导航 |

在夜间或雨雾天气帮助识别行人、动物或者其他潜在的障碍物,对各类车辆驾驶人员视觉增强有明显作用,也可以为游轮和商船等海洋船运导航提前发现冰山、暗礁等隐蔽危险。 |

|

新市场 |

食品配送、兽医、汽车保养、飞机检测、船舶检测等。 |

资料来源:观研天下整理

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

根据观研报告网发布的《中国红外热像仪行业现状深度分析与未来投资调研报告(2022-2029年)》显示,在军用领域,因各国保持高度的军事敏感性,限制或禁止向国外出口军用产品,所以率先发展红外热成像技术的发达国家军队普及率较高,市场容量大。目前国际军用红外热像产品市场主要被以美国、法国为代表的欧美发达国家企业主导。在民用领域,全球红外热成像仪主要企业有美国FLIR、DRS、L-3、雷神,法国ULIS、英国BAE、日本NEC、以色列SCD;此外,日本三菱、东芝在红外芯片及红外热像产品也较有实力。我国主要参与企业有高德红外、大立科技、睿创微纳、海康威视等。

国内外红外热成像设备主要厂商

|

类别 |

公司名称 |

成立时间 |

产品 |

应用领域 |

|

国外 |

FLIR |

1978 |

非制冷红外探测器(氧化钒技术路线)、机芯、整机和系统;制冷机芯、整机和系统 |

热成像、态势感知与安防领域,主要包括机载与地面监视、状态监控、导航、娱乐、生产工艺控制、搜索救援、禁毒、边境与海事巡逻、环境监控,以及化工、生物、放射、核能与易爆物威胁检测等 |

|

ULIS |

2002 |

非制冷红外探测器(非晶硅技术路线 ) |

安防、测温、国防、户外休闲等传统领域,并致力于开拓智能建筑、道路安全及汽车辅助驾驶等新兴领域 |

|

|

国内 |

高德红外 |

1999 |

红外焦平面探测器、红外热像整机及以红外热成像为核心的综合光电系统、新型完整武器系统 |

国防安全、执法搜救、温度测量、热像视觉、辅助驾驶等 |

|

大立科技 |

1984 |

非制冷红外焦平面探测器、红外热成像仪及以热成像技术为.核心的光电系统和巡检机器人等 |

电力智能监测、石油石化、海洋海事、检验疫苗、森林防火、警用观察、轨道交通等 |

|

|

北方广微 |

2006 |

非制冷红外探测器和机芯组件 |

军用装备、电力、石化、冶金、建筑、消防、公共安全及交通夜视等 |

|

|

睿创微纳 |

2009 |

非制冷型红外探测器、机芯及整机产品 |

工业测温、安防监控、汽军驾驶、可穿戴设备、医疗救援、物联网 |

资料来源:观研天下整理

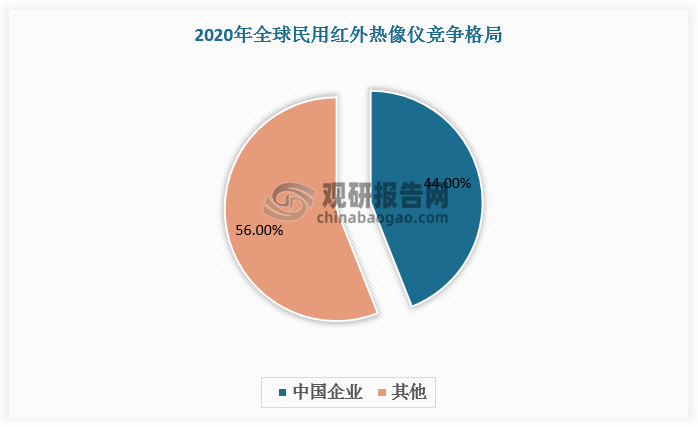

FLIR为全球红外热像仪龙头,而中国厂商近年来已实现了红外核心探测器技术自主可控,具备从探测器到红外整机产品的全产业链生产能力,市场份额也随之迅速扩大。2020年,在全球十强中,中国厂商已占据四席,分别是高德红外、海康威视、睿创微纳和大立科技,合计占比约44%,其中高德红外份额达17%。

数据来源:观研天下数据中心整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。