无人机分为消费级无人机与工业级无人机两大品类,其中工业无人机是指作为一种高效便捷的辅助手段来替代原有工具以服务于各行各业的日常工作中的无人驾驶的航空器。与消费级无人机相比,工业级无人机的起步时间相对较晚。近年来随着工业无人机认知度提升,应用范围扩大,行业规模逐渐走向壮大。

工业级无人机应用领域

|

领域 |

具体应用 |

|

|

成像设备 |

农林 |

植物监测 |

|

航拍 |

体育赛事、演艺活动、广告拍摄、新闻拍摄、电影拍摄、婚纱摄影 |

|

|

安防 |

灾情检查、指挥调度、防恐维稳、缉私缉毒、交通巡逻、边境巡逻 |

|

|

电力 |

电力巡检 |

|

|

其他 |

城市规划、地图测绘、资源勘探、水利检测、管道巡检 |

|

|

直接应用 |

农林 |

农药喷洒、森林灭火、辅助授粉 |

|

物流 |

物资配送 |

|

|

其他 |

大气取样、人工降雨 |

|

资料来源:观研天下整理

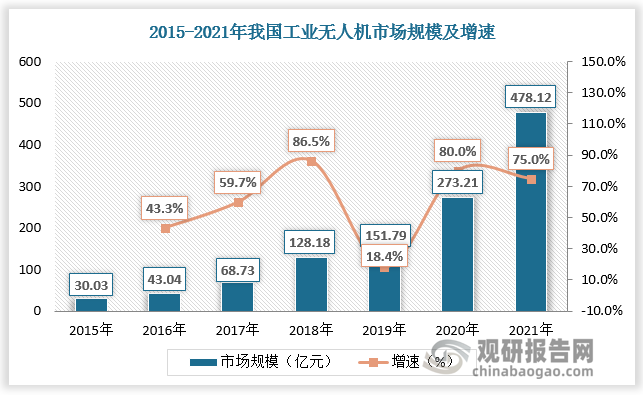

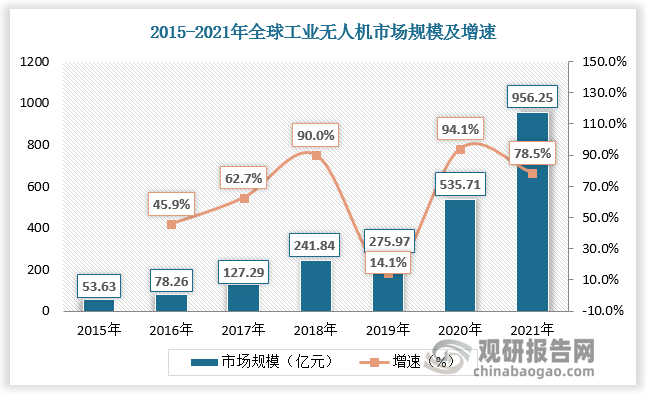

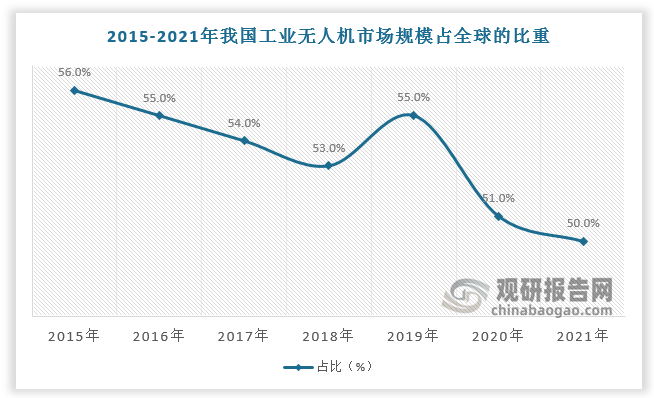

数据显示,2015-2021年我国工业无人机行业市场规模由30.03亿元增长至478.12亿元。2015-2021年我国工业无人机行业市场规模占全球市场规模的比重保持在50%以上。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

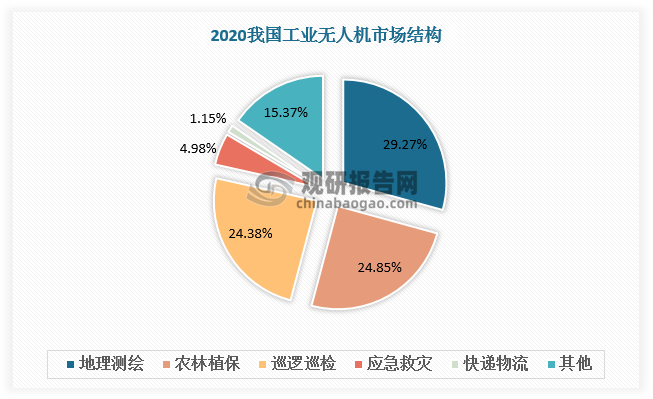

从市场结构来看,2020年我国工业无人机市场中地理测绘占比最高,为29.27%;其次为农林植保和巡逻巡检,占比分别为24.85%和24.38%。

数据来源:观研天下数据中心整理

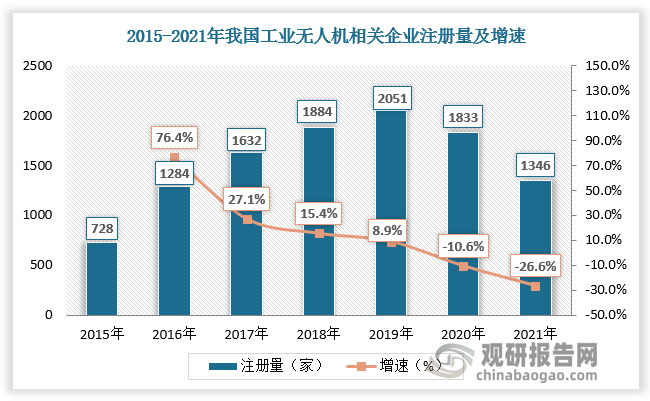

2015-2021年我国工业无人机相关企业注册量持续增长,2019年我国工业无人机相关企业注册量达到顶峰,超2051家。2020-2021年受疫情影响注册量有所下降,分别为1833家、1346家。

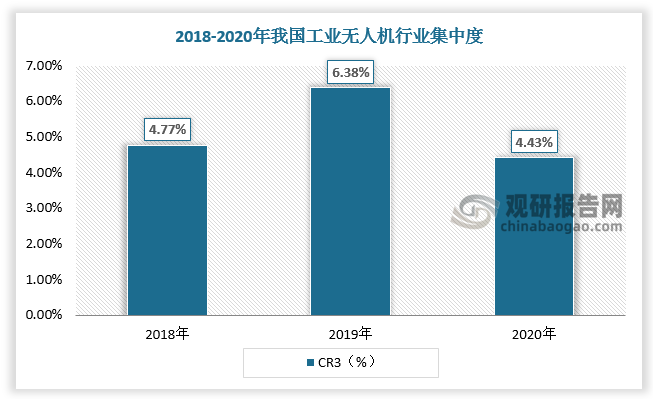

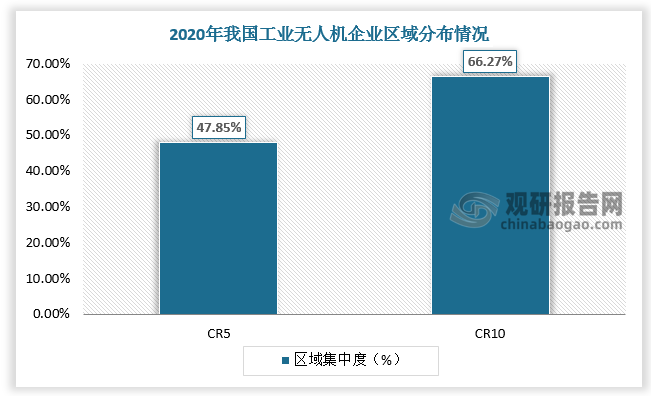

根据观研报告网发布的《中国工业无人机行业发展现状研究与投资趋势预测报告(2022-2029年)》显示,工业无人机行业竞争者众多,市场集中度低,2018-2020年CR3为4.47%、6.38%、4.43%。从企业区域分布来看,工业无人机企业主要集中分布在江苏、广东、山东、浙江、上海等地,总占比达47.85%。工业无人机企业数量TOP10地区总占比达66.27%。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

工业级无人机存在较高的进入门槛且总体发展上还不成熟,纵横股份、亿嘉和等技术资源沉淀丰富、市场细分能力强大以及差异化优势显著的企业有很大机会脱颖而出,成为行业内有力竞争者。

工业级无人机代表企业

|

公司名称 |

重点布局区域 |

业务概况 |

|

纵横股份 |

国内外均有布局,主要市场在国内 |

在飞行器平台设计及制造、飞控与航电、一体化设计及集成等方面具有核心技术优势。 |

|

中农立华 |

布局全国 |

开创优质农药与高I效植保机械相结合的新型经营模式。 |

|

中国卫星 |

北京、深圳、天津、西安、烟台等地 |

主要面向海洋、电力、林业、测绘、石油等行业用户,提供从飞机选型、载荷配置、数据传输到接收处理的一揽子解决方案,并提供各类飞行和培训服务。 |

|

亿嘉和 |

南京、香港、新加坡、深圳、广东等地区 |

公司产品主要分为三个系列:操作类机器人、巡检类机器人、消防类机器人。 |

|

华测导航 |

布局全国 |

公司在无人机摄影测量以及与之配套的飞行控制系统,三维激光扫描系统,倾斜摄影系统以及配套数据处理软件等具备技术优势。 |

|

山河智能 |

有超过300个营销服务网点,覆盖全国主要城市 |

无人机产品涵盖固定翼、多旋翼、直升机三大系列,配置自主研制飞行控制器,已广泛应用于航拍航测、农林植保、电力巡线、公安警用等领域。 |

资料来源:观研天下整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。