铅锭呈长方形、两端有突出耳部,兰白色金属,较软。密度11.34g/cm3,熔点327℃。铅锭分为大锭和小锭。其中小锭为长方梯形,底部有打捆凹槽,两端有突出耳部;大锭为梯形,底部有T形凸块,两侧有抓吊槽。铅锭主要应用在制造蓄电池、涂料、弹头、焊接材料、化学品铅盐、电缆护套、轴承材料、嵌缝材料、巴氏合金和X射线的防护材料等。

从产业链来看,铅锭上游为铅矿石、铅精矿;中游是铅锭制造加工,包括氧化铅、铅合金、铅板材等,下游则是化工、电缆、蓄电池和放射性防护等应用领域。

资料来源:观研天下整理

一、上游

铅精矿是铅含量在40%-70%的原矿,是生产金属铅、铅合金、铅化合物等的主要原料。

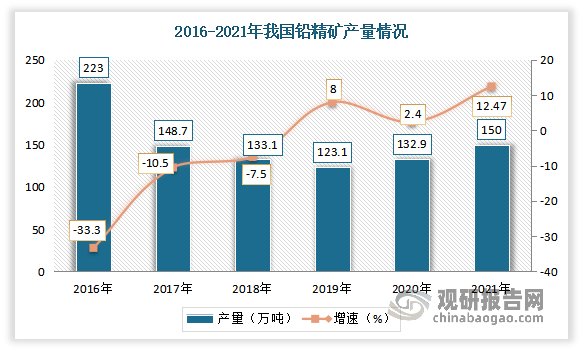

根据观研报告网发布的《中国铅锭行业发展深度分析与投资前景调研报告(2022-2029年)》显示,2015-2019年,我国铅精矿产量呈下降态势,由233.5万吨下降至123.1万吨。进入2020年我国铅精矿产量有所回升。尤其是2022年以来,铅价格偏高及加工费偏低,精矿价格恢复较高水平,这些因素刺激了矿山的生产积极性。其中4 月,国内多数 地区矿山生产均已恢复到较高开工率,铅精矿累计产量较 2021 年同期显著增长,且均已恢复至 2019 年新 冠肺炎疫情前的水平。据中国有色金属工业协会数据显示,2021 年我国铅精矿产量为 150.73 万吨,同比增长 12.47%。据百川资讯,2022 年 1-5 月我国铅精矿产量为 218100 金属吨,同比增长 14.09%。

数据来源:中国有色金属工业协会,观研天下整理

但值得注意的是,中国有色金属工业协会与 USGS 统计机构数据存在较大差异。据 USGS 数据,2021 年我国铅精矿产量则为 200 万吨,同比增长 5.26%,且自 2013 年 以来铅精矿产量趋势性回落。对此,有相关人士分析表示,国内铅精矿产量维持在低位,新增铅矿项目较少,停产矿山复产难度大,且在产矿山品味下降,导致国内铅精矿产量难有明显增长。

二、中游

产量方面:近年来受益于下游产业不断发展,我国铅产量呈现逐年递增态势。数据显示,2021年我国铅产量累计值达736.5万吨,期末产量比上年累计增长11.2%。2022年1-5月中国铅累计产量为299.9万吨,累计增长3.6%。

数据来源:国家统计局,观研天下整理

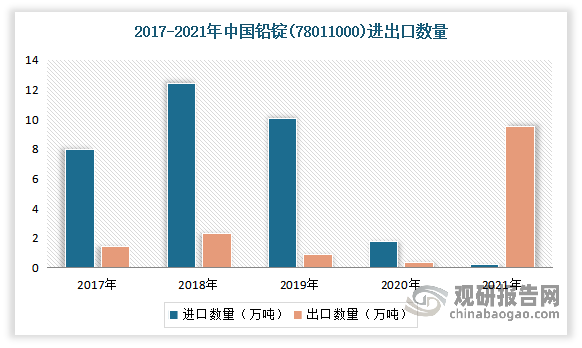

进出口方面:进入2021年9月下旬,随着集装箱问题缓解,我国铅锭出口呈现爆发性增长,并超越了进口市场。数据显示,截止2021年底,我国铅锭出口数量9.53万吨,较2020年增长9.17万吨;出口金额22679.36万美元,较2020年增长22019.51万美元。进口金额444.30万美元,较2020年减少3256.86万美元;进口数量0.21万吨,较2020年减少1.83万吨。

数据来源:国家统计局,观研天下整理

三、下游

铅锭主要应用在化工、电缆、蓄电池和放射性防护等领域。其中铅酸蓄电池是铅消费的最主要的领域,占铅消费领域的80%以上。

1、铅酸蓄电池

铅酸蓄电池一般指酸性蓄电池,是以呈酸性水溶液作为电解质的蓄电池,具有工作电压较高、使用温度宽、高低速率放电性能良好等特征。

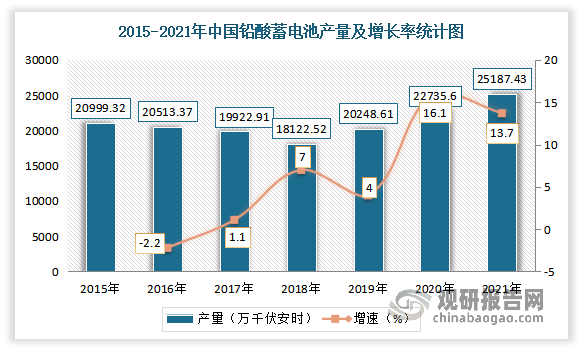

近年来我国铅酸蓄电池产量基本保持稳定增长。尤其是新冠疫情爆发以来,铅蓄电池产销旺盛,居民对电动自行车需求提高。数据显示,2020年我国铅酸蓄电池产量为22735.6万千伏安时,同比增长16.1%。2021年我国铅酸蓄电池累计产量为25187.4万千伏安时,同比增长13.7%。

数据来源:国家统计局,观研天下整理

目前铅蓄电池主要应用在电动自行车(动力型电池)、汽车(起动型电池)、储能领域(储能型电池)及 通讯基站(固定型电池)行业,其中电动自行车仍占据主导地位。从消费领域来看,电动自行车及汽车高保有量支持铅基础消费不会出现坍塌,5G 基站建设及储能发展将提振铅蓄电池消费。

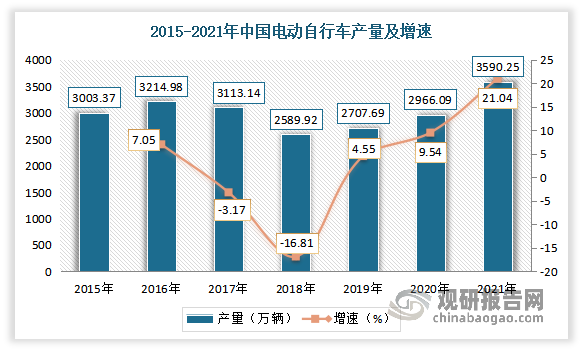

电动自行车方面:近年来随着居民购买力的增加以及电动自行车的爬坡、中距离行驶功能的提升,我国电动自行车市场不断扩展。同时由于疫情因素,居民在短距离出行时倾向于选择电动自行车,因此 2020 年以来电动自行车产销明显增长。根据国家统计局数据显示,2021年我国电动自行车保有量达3.25亿辆,产量为3590.3万辆,创2015年最高值,同比增长21.0%。

数据来源:国家统计局,观研天下整理

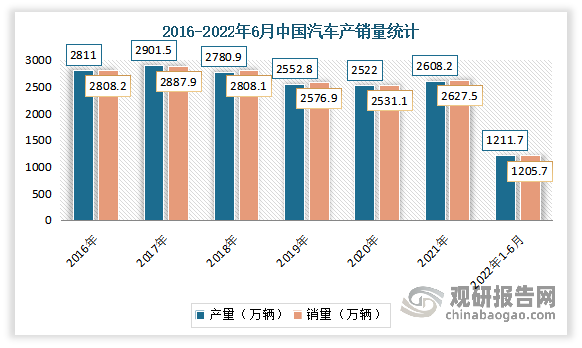

汽车市场方面:进入2022年,受国内疫情、原材料成本抬升、芯片供应紧张等因素影响,导致 4 月汽车产 销明显下滑,但自 5 月开始逐渐有所修复,进入到 6 月后,购置税减半等政策开始发力。数据显示,2022年1-6月,我国汽车产销分别完成1211.7万辆和1205.7万辆,同比分别下降3.7%和6.6%,降幅比1-5月分别收窄5.9个百分点和5.6个百分点。

数据来源:中国汽车工业协会,观研天下整理

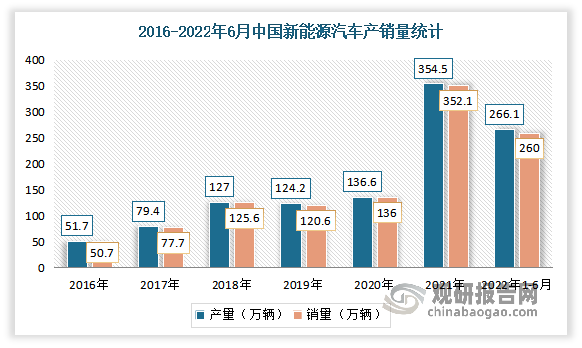

从全年形势来看,新能源汽车产销料继续保持较快较好发展,对汽车产销预期实现形成保障。近年来得益于国家不断推出政策支持,我国新能源汽车技术水平不断进步、产品性能明显提升,产销规模连续六年位居世界首位。数据显示,2021年中国新能源汽车产量为354.5万辆,销量为352.1万辆。2022年1-6月,我国新能源汽车产销分别完成266.1万辆和260.0万辆,同比均增长1.2倍,市场渗透率为21.6%。

数据来源:中国汽车工业协会,观研天下整理

但从长期来看,新能源汽车及锂电飞速发展,将对铅蓄电池造成冲击。据资源强制回收产业技术创新战、略联盟资料,2020 年我国锂电电动自行车在电动自行车行业的市场占有率在 16%-20%之间,2030 年预计、提升至 50%。锂电池与铅酸蓄电池在安全性、价格、能量密度及使用寿命等方面存在差异。不过锂价大幅攀升,锂电池成本抬升明显,若进一步走高,则铅蓄电池的成本优势将突出,进而替代速度放缓。

2、电缆

电缆是一种电能或信号传输装置,通常是由几根或几组导线组成,有电力电缆、控制电缆、补偿电缆、屏蔽电缆、高温电缆、计算机电缆、信号电缆、同轴电缆、耐火电缆、船用电缆、矿用电缆、铝合金电缆等。电缆按照光伏电站的系统可分为直流电缆及交流电缆。

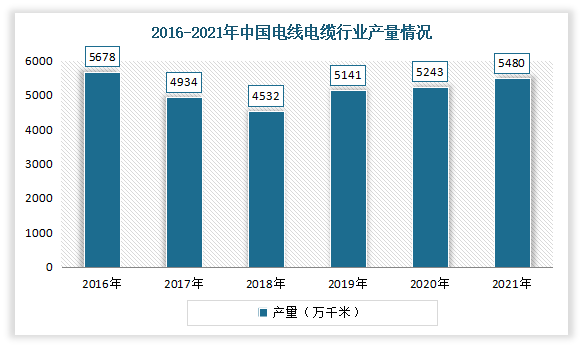

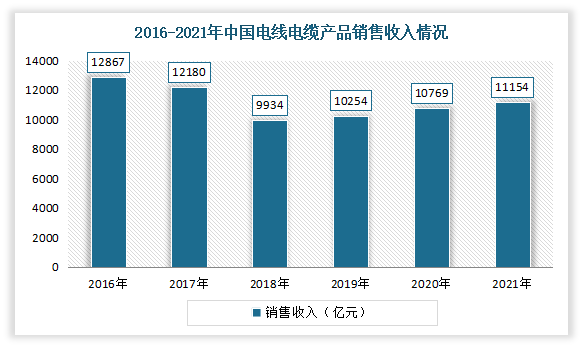

近年来我国电缆行业得到了快速发展。例如电力电缆方面,电线电缆行业是我国经济第二大的配套产业,仅次于汽车产业,年市场规模超万亿。近年来随着电力、城市轨道交通、汽车等行业快速发展以及规模不断扩大,特别是电网改造加快、特高压工程相继投入建设,我国电线电缆行业市场不断发展。有相关数据显示,2021年我国电线电缆产量约为5480万千米,同比增长4.5;相关产品总销售收入为11154亿元,同比上涨3.6%。

数据来源:观研天下整理

数据来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。