一、概述

精密减速器是连接动力源和执行机构之间的中间装置,其作用是降低伺服电机的高转速、通过齿轮减速比放大伺服电机的原始扭矩,并提供高刚性保持、高精度定位。

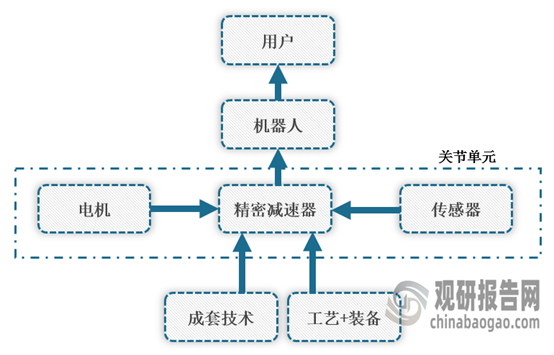

精密减速器是一个具有特定功能的机械部件,有其成套技术、成套装备和工艺,基于此生产出的减速器、电机和传感器构成了机器人的关节单元。关节单元再构成机器人,最终,机器人为用户使用。因此,精密减速器的技术生态包含减速器本身的技术、减速器与关节单元协同、减速器与机器人整体性能协同的三个层次。

精密减速器的技术生态

数据来源:观研天下整理

二、发展现状

1、精密减速器下游市场多点开花,赋能工业机器人,助力产业快速发展

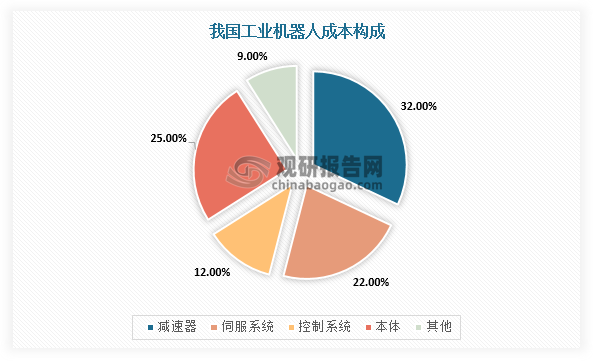

精密减速器是机器人的核心零部件,成本约占工业机器人总成本的32%,假设按照平均一台工业机器人搭载3台谐波减速器、3台RV减速器且谐波减速器平均单价2500元、RV减速器平均单价进行4000元测算,2021年我国工业机器人领域减速器市场规模约为71亿元。

数据来源:观研天下整理

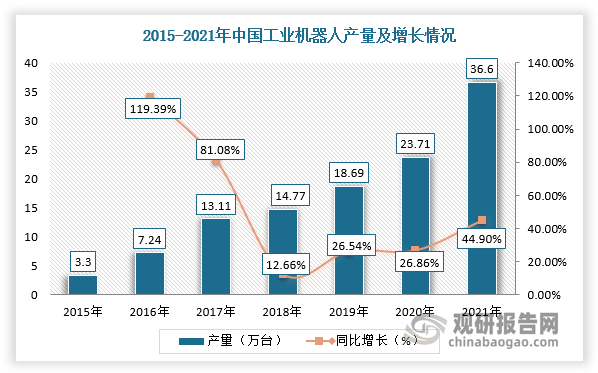

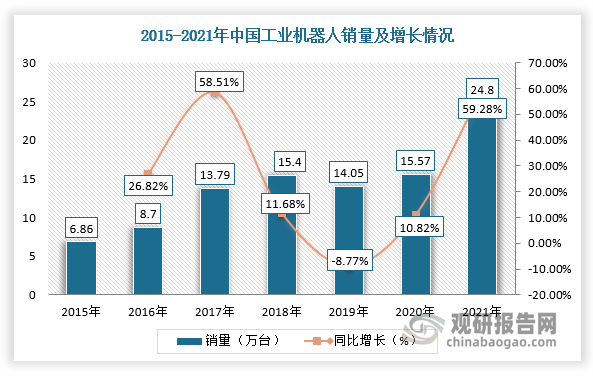

根据观研报告网发布的《中国精密减速器行业现状深度调研与投资战略研究报告(2022-2029年)》显示,随着我国工业机器人行业供需规模不断扩大,对精密减速器行业需求持续上升,促进产业快速发展。根据数据显示,2021年全国工业机器人产量成功突破30万套大关,达到36.6万套,同比增长44.9%,销量24.8万台,同比增长46.1%。

数据来源:观研天下整理

数据来源:观研天下整理

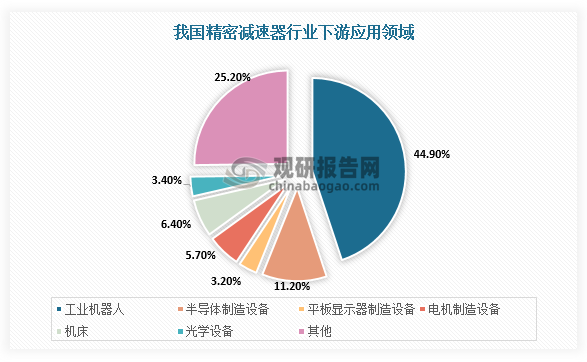

此外,我国精密减速器行业下游市场多点开花,前面内容提到的工业机器人外,还可以应用于半导体设备、数控机床、医疗器械等领域,这些应用场景对减速器的精密度要求较高。

数据来源:观研天下整理

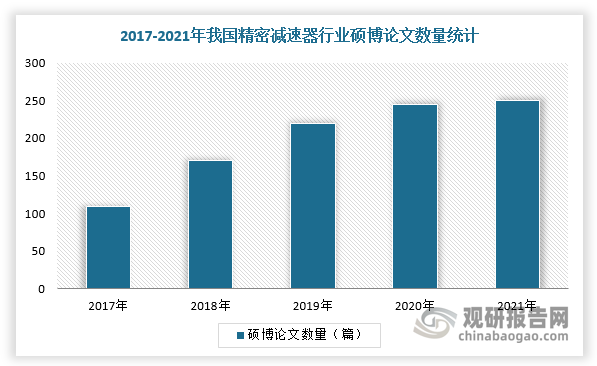

2、硕博论文数量节节增长,精密减速器国产替代曙光已现

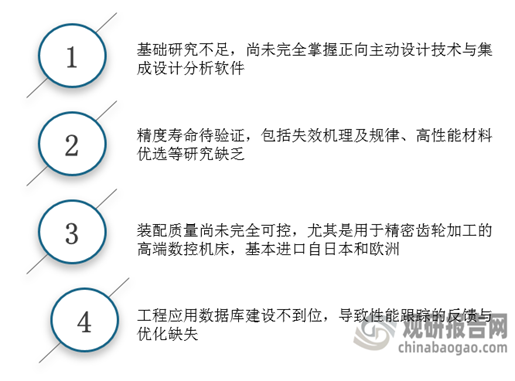

与国外先进产品相比,我国精密减速器在精度寿命、传动效率以及产品稳定性等方面存在一定的差距。

国产精密减速器与国外先进产品的主要差距

数据来源:观研天下整理

因此,近年来,国家大力实施战略引导、政策扶持机器人产业,目前我国拥有世界上最大的机器人市场需求,而工业机器人是制造强国的重点领域,精密减速器行业研究程度加深。2017-2021年,我国精密减速器行业硕博论文数量持续增长,这进一步说明了国家在人才培养、资金投入方面始终助力精密减速器产业生态发展,这也将有望缩小与国外先进产品之间的差距,国产替代化进程加快。

数据来源:观研天下整理

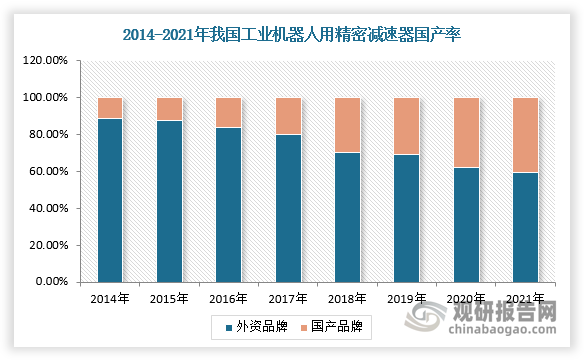

同时,在工业机器人领域的精密减速器方面,我国工业机器人用精密减速器国产化率从2014年的11.4%上升至2021年的40.6%,其主要原因是海外机器人供应链逐渐向中国转移、国际巨头因疫情等因素发展各遇瓶颈及国产减速器突破量产。综上所述,我国精密减速器国产替代曙光已现。

数据来源:观研天下整理

三、发展空间分析

在全球范围内,根据相关资料测算结果,在日系企业扩产谨慎的背景下,2027年,全球谐波减速器市场需求超过3000万台,RV减速器全球需求超过800万台,届时会创造2922万台谐波减速器产能缺口以及587万台RV减速器产能缺口。

2022-2027年精密减速器行业市场空间测算(以特斯拉机器人销量为参考)

|

/ |

2022年E |

2023年E |

2024年E |

2025年E |

2026年E |

2027年E |

|

|

谨慎 |

乐观 |

||||||

|

特斯拉机器人销量(万台) |

0 |

5 |

10 |

30 |

50 |

100 |

150 |

|

谐波需求量 |

0 |

150 |

240 |

720 |

1100 |

2000 |

3000 |

|

RV需求量 |

0 |

15 |

30 |

90 |

150 |

300 |

450 |

|

全球工业机器人销量(万台) |

53.5 |

64.3 |

80.3 |

100.4 |

120.5 |

144.6 |

|

|

工业机器人谐波需求(万台) |

160.5 |

192.9 |

240.9 |

301.2 |

361.5 |

433.8 |

|

|

工业机器人RV需求(万台) |

160.5 |

192.9 |

240.9 |

301.2 |

361.5 |

433.8 |

|

|

谐波减速器总需求(万台) |

160.5 |

342.9 |

480.9 |

1021.2 |

1401.2 |

2361.5 |

3433.8 |

|

RV减速器总需求(万台) |

160.5 |

207.9 |

270.9 |

391.2 |

451.2 |

661.5 |

883.8 |

数据来源:观研天下整理

在国内市场,根据埃斯顿公告,公司拟投资12亿元进行自动化及智能制造设备的研发、生产制造,2022年7月25日埃斯顿机器人智能产业园二期正式开工,将于2023年建成并投产运营,届时将实现产能50000台套/年。随着工业机器人用减速器不断扩产,我国精密减速器行业需求将进一步增长。同时,国内人形机器人进一步落地,也将扩容我国精密减速器行业市场。根据相关数据显示,2025年,我国谐波减速器行业市场规模有望超过30亿,RV减速器市场规模达65.53亿元。(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。