一、行业基本概述

石墨烯属于二维碳材料,是一种以sp²杂化连接的碳原子紧密堆积成单层二维蜂窝状晶格结构的新材料,具有优异的光学、电学、力学特性。

|

石墨烯具有优异的光学、电学、力学特性 |

|

|

力学特性 |

石墨烯是已知强度最高的材料之一,同时还具有很好的韧性,且可以弯曲,石墨烯的理论杨氏模量达1.0TPa,固有的拉伸强度为130GPa。而利用氢等离子改性的还原石墨烯也具有非常好的强度,平均模量可达0.25TPa。 由石墨烯薄片组成的石墨纸拥有很多的孔,因而石墨纸显得很脆,然而,经氧化得到功能化石墨烯,再由功能化石墨烯做成石墨纸则会异常坚固强韧。 |

|

光学特性 |

墨烯具有非常良好的光学特性,在较宽波长范围内吸收率约为2.3%,看上去几乎是透明的。在几层石墨烯厚度范围内,厚度每增加一层,吸收率增加2.3%。大面积的石墨烯薄膜同样具有优异的光学特性,且其光学特性随石墨烯厚度的改变而发生变化。这是单层石墨烯所具有的不寻常低能电子结构。室温下对双栅极双层石墨烯场效应晶体管施加电压,石墨烯的带隙可在0~0.25eV间调整。施加磁场,石墨烯纳米带的光学响应可调谐至太赫兹范围。 |

|

热性能 |

石墨烯具有非常好的热传导性能。纯的无缺陷的单层石墨烯的导热系数高达5300W/mK,是为止导热系数最高的碳材料,高于单壁碳纳米管(3500W/mK)和多壁碳纳米管(3000W/mK)。当它作为载体时,导热系数也可达600W/mK。 此外,石墨烯的弹道热导率可以使单位圆周和长度的碳纳米管的弹道热导率的下限下移。 |

|

电子效应 |

石墨烯在室温下的载流子迁移率约为15000cm2/(V·s),这一数值超过了硅材料的10倍,是已知载流子迁移率最高的物质锑化铟(InSb)的两倍以上。在某些特定条件下如低温下,石墨烯的载流子迁移率甚至可高达250000cm2/(V·s)。与很多材料不一样,石墨烯的电子迁移率受温度变化的影响较小,50~500K之间的任何温度下,单层石墨烯的电子迁移率都在15000cm2/(V·s)左右。 |

石墨烯主要分为单层石墨烯、双层石墨烯、少层石墨烯、多层石墨烯等类型。

|

石墨烯分类 |

|

|

单层石墨烯 |

指由一层以苯环结构(即六角形蜂巢结构)周期性紧密堆积的碳原子构成的一种二维碳材料。 |

|

双层石墨烯 |

指由两层以苯环结构(即六角形蜂巢结构)周期性紧密堆积的碳原子以不同堆垛方式(包括AB堆垛、AA堆垛等)堆垛构成的一种二维碳材料。 |

|

少层石墨烯 |

指由3-10层以苯环结构(即六角形蜂巢结构)周期性紧密堆积的碳原子以不同堆垛方式(包括ABC堆垛,ABA堆垛等)堆垛构成的一种二维碳材料。 |

|

多层石墨烯 |

指厚度在10层以上10nm以下苯环结构(即六角形蜂巢结构)周期性紧密堆积的碳原子以不同堆垛方式(包括ABC堆垛、ABA堆垛等)堆垛构成的一种二维碳材料。 |

石墨烯作为目前人类发现的强度大、导电导热性能强的一种新型纳米材料,被材料科学家亲切地称为“黑金”。石墨烯不仅可以赋予不同种类纤维或织物优异的导电、耐磨、抗菌、防紫外线等性能,同时基于其本身无毒无害、绿色环保的特性,也非常适应于当前我国环保型社会发展的趋势。

近年随着批量化生产以及大尺寸等难题的逐步突破,石墨烯的产业化应用步伐正在加快,基于已有的研究成果,并已广泛应用于锂电池、超级电容、光伏电池、油墨涂料、散热材料、触控面板、电线电缆、节能环保等领域。

二、行业市场现状

根据观研报告网发布的《中国石墨烯市场现状深度分析与发展前景预测报告(2022-2029年)》显示,近年来得益于石墨烯用于导电剂的粉体价格将突破成本瓶颈,石墨烯导电剂市场空间迎来快速发展,使得我国石墨烯产业市场规模逐年增长。数据显示,2021年我国石墨烯产业市场规模。由2017年70亿元增至265亿元。

数据来源:观研天下整理

三、行业供给情况

我国具备发展石墨烯产业的先天条件,石墨矿储量占世界总储量的近75%,年产量占世界总产量的72%,是我国具有国际竞争优势的矿产之一。目前我国国内晶质石墨资源主要分布在黑龙江、内蒙古、四川、山西、山东,占比分别为43%、27%、7%、6.5%、5.4%,合计占比约89%。

数据来源:观研天下整理

我国国内隐晶质石墨资源储量约6485万吨,主要分布在内蒙古、湖南、吉林、广东,占比分别为58%、14.7%、13.7%、5.9%,合计约占全国的92%。

数据来源:观研天下整理

近年来我国天然石墨的产量稳步增长。虽然2020年由于新冠肺炎疫情的影响,产量略有下降。但进入2021年以来,随着经济复苏及石墨复产,产量增加至约73.5万吨。随着耐火材料、润滑油和锂离子电池等下游行业的需求不断攀升,预计我国天然石墨产量将在2022年达83.8万吨。

数据来源:观研天下整理

四、市场需求情况

石墨烯产业目前的细分产品主要是石墨烯粉体和石墨烯薄膜。其中石墨烯粉体主要应用于防腐涂料、锂电池、超级电容、导热塑料、消费电子散热片等。石墨烯薄膜可以应用在导热膜上,发挥其优异的导热性能,用于智能手机、平板电脑等设备的散热层;或利用石墨烯的导电透光以及高度柔性,可以用来制作柔性显示屏、可穿戴设备等。近年来随着下游市场的不断发展,使得石墨烯需求不断增加,从而也推动了行业的发展。

具体来看:

新能源汽车方面:

由于石墨烯其高导电、导热等特性备受储能领域的喜爱,加上其复合材料能够显著提升锂电池的电化学性能,使得新能源汽车行业成为其最大的下游需求领域为,占比达70%以上。

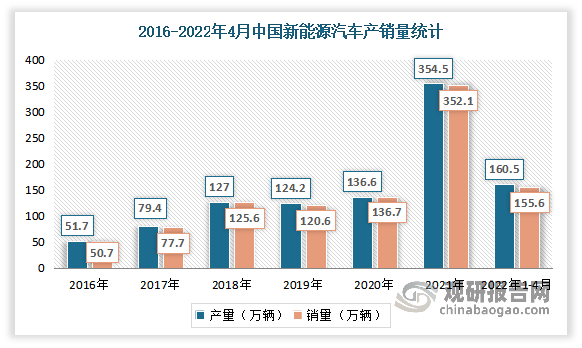

近年来得益于国家不断推出政策支持,我国新能源汽车技术水平不断进步、产品性能明显提升,产销规模连续六年位居世界首位。数据显示,2021年中国新能源汽车产量为354.5万辆,销量为352.1万辆。2022年1-4月,新能源汽车产量达160.5万辆,销量达155.6万辆,同比增长均为1.1倍,市场占有率达到20.2%。从产品结构来看,新能源乘用车占据市场主体,2021 年新能源乘用车销量333.4 万辆,同比增长120.6%,占新能源总销量比例接近95%。

数据来源:中汽协,观研天下整理

随着新能源车渗透率快速增长,产业链的健康发展以及疫情的有效控制,我国动力电池市场持续成长,装机量持续增长。数据显示,2022年上半年我国动力电池装车量110.1吉瓦时,同比增长109.8%。

数据来源:中国汽车动力电池产业创新联盟,观研天下整理

锂电池方面:

随着我国新能源汽车行业的飞速发展,锂电池行业也随之快速发展,下游需求增加促进了我国石墨烯行业的发展。

近年来我国锂离子电池产量逐年递增,到目前已成为全球最大的锂电池生产市场。根据国家统计局数据,2021年我国锂离子电池产量为232.6亿只,同比增长22.4%,2022年1-5月中国锂离子电池累计产量为100.4亿只,累计增长10.4%。

数据来源:观研天下整理

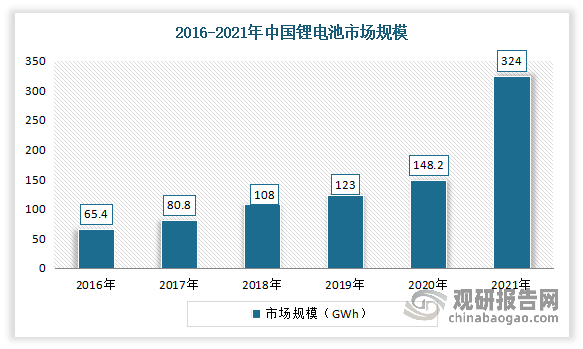

同时我国也是全球最大的锂电池消费市场。2021年,我国锂离子电池行业以深化供给侧结构性改革为主线,加快提升产业链供应链现代化水平,全行业实现持续快速增长,先进产品供给能力不断提高。据工信部数据,2021年我国锂离子电池出货量达到324GWh,同比增长106%,约占全球市场的59.4%,这也是连续第五年成为全球最大的锂电池消费市场。

数据来源:观研天下整理

由此可将,随着锂电池需求的持续升温,石墨烯的需求量也随之持续增长,从而促进石墨烯市场的快速增长。

智能手机方面:

近年来随着国家网络基础设施建设的完善升级,我国智能手机用户规模呈稳中上升趋势,出货量不断增长,到目前我国已拥有全球第一大规模智能手机市场。但近几年来,智能手机行业表现不景气,出货量逐渐跌落。数据显示,2022年1-5月,国内智能手机出货量1.06亿部,同比下降27.0%,占同期手机出货量的98.2%。

数据来源:信通院,观研天下整理

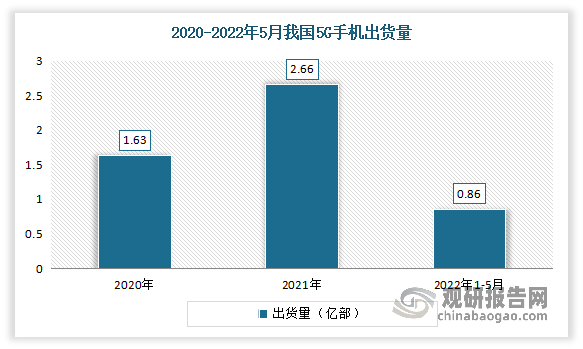

自2021年以来,我国5G手机进入发展“快车道”,机成为了越来越多的消费者的选择。但进入2022年,5G手机市场有所放缓,出货量有所下降。数据显示,2021年中国5G手机出货量达2.66亿部,较2020年增加了1.03亿部,同比增长63.19%,占全国手机总出货量的75.78%。2022年1-5月我国5G手机出货量8620.7万部,同比下降20.2%,占同期手机出货量的79.7%。

数据来源:信通院,观研天下整理

可穿戴设备方面:

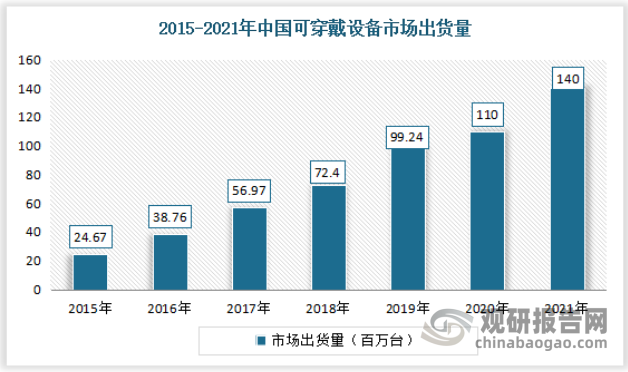

得益于政策环境、经济环境及社会环境的支持,我国可穿戴设备行业在过去几年内显示出蓬勃生机。同时伴随社会经济的发展与居民可支配收入的提高,居民的购买力逐渐增强,良好的经济环境推动了中国可穿戴设备的普及。数据显示,2016-2020年我国可穿戴设备市场规模由147.9亿元增至559.2亿元。2021年中国可穿戴设备市场出货量约为1.4亿台,同比增长27.3%,市场规模可达698.5亿元。

数据来源:IDC,观研天下整理

数据来源:弗若斯特沙利文,观研天下整理

而预计随着石墨烯制备水平的发展和石墨烯应用技术水平的发展,石墨烯材料能够应用在更多的下游产品和领域中。目前最新石墨烯下游产品,包括石墨烯理疗保暖产品,石墨烯内暖纤维制成的服装,第二代石墨烯手机,石墨烯防弹衣、石墨烯防静电轮胎、石墨烯动力电池等等,显示出我国在石墨烯应用领域取得了很好的成绩。此外,石墨烯对硅的替代有望带来半导体领域颠覆性的革命,成为下一代集成电路、超级计算机的基础材料。未来石墨烯的应用领域将会继续拓展,促进石墨烯行业进一步发展。

五、市场竞争格局

近年来我国石墨烯相关企业的注册量总体呈增长趋势。数据显示,2020年石墨烯相关企业注册数量为7408家,同比增长了108.91%,增长迅猛。2021年石墨烯相关企业注册量为13279家,同比增长了79.25%。

注;仅搜索“石墨烯”

数据来源:企查查、观研天下整理

目前我国石墨烯市场呈现外资企业技术领头,国内企业制造领跑的行业竞争趋势。国内石墨烯企业主要分为三个梯队。其中第一梯队是以贝特瑞、方大碳素、碳元科技、沃特新材料等龙头上市企业为主,这类企业营收规模较大,已经拥有完整的石墨烯生产线并且实现规模化经营;第二梯度以常州第六元素、二维碳素、宁波墨西、南京先丰纳米吉仓纳米等企业为主,这类企业进入行业较早,拥有较强的研发能力和全国范围的销售网络;第三梯队的则是其它中小型石墨烯相关企业。

资料来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。