热泵是一种充分利用低品位热能的高效节能装置,是以逆循环方式迫使热量从低温物体流向高温物体的机械装置,只需要消耗少量的逆循环净功,就可以得到较大的供热量,可以有效地把难以应用的低品位热能利用起来达到节能目的。热泵也是全世界倍受关注的新能源技术,是实现碳中和的重要技术。

热泵按低位能来源,可分为空气源热泵、地源热泵和水源热泵,空气源热泵为主流。而作为主流的空气源热泵,按照功能多寡可进一步划分为单功能(采暖/热水)、两 联供(采暖+制冷)以及三联供(采暖+制冷+热水)。

一、市场规模现状

根据观研报告网发布的《中国热泵行业现状深度调研与发展前景分析报告(2022-2029年)》显示,进入2020年下半年,得益于我国疫情得到有效控制,以及国家推出新房精装修政策,房地产行业新楼盘加快推进配套,使得市场规模得到修复,2020年整年销售规模与2019年基本持平。尤其是随着我国2030碳达峰目标的提出以及相关政策的陆续须布和实施,2021年我国热泵行业市场规模较2020年大幅上涨,达到248.2亿元,增幅22.87%。预计未来根据我国碳达峰和碳中和的相关建筑减碳要求的加速实施,我国热泵市场规模有望持续上升。

数据来源:观研天下整理

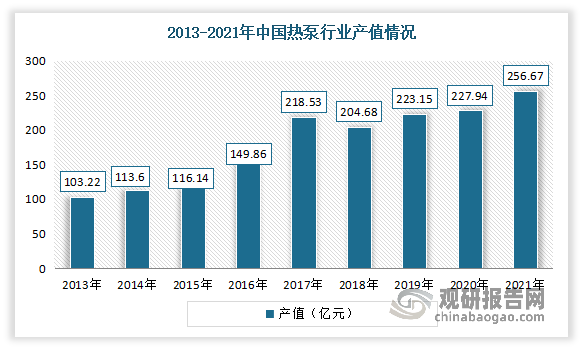

产值规模增长较快。数据显示,2021年我国热泵行业产值从2013年的103.22亿元增长到了256.67亿元。

数据来源:观研天下整理

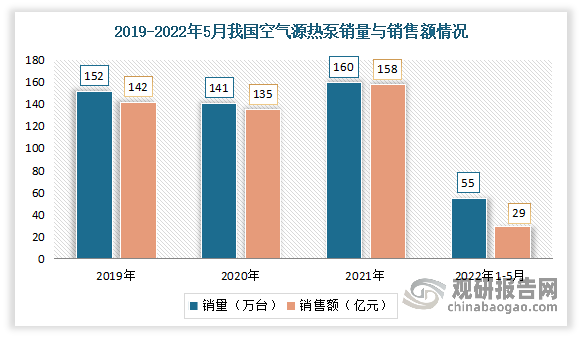

从细分产品来看,目前空气源热泵仍是我国热泵行业最主要的细分子行业,2021年占我国热泵行业总销售额约为91.49%。数据显示,2021年我国空气源热泵销量160万台,同比增长13.5%;销售额达158亿元,同比增长17%。2022年1-5月,我国空气源热泵销量55万台,销售额达29亿元。

数据来源:观研天下整理

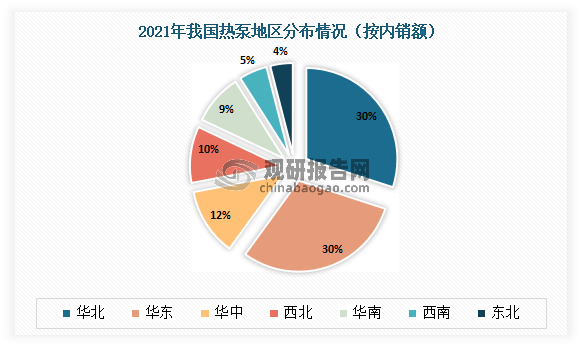

从地区分布来看,华北和华东地区是我国热泵产品的主要需求区域。2021年华北与华东地区热泵产品销售额占总销售额比重均为30%;其次为华中地区,占比为12%。

数据来源:观研天下整理

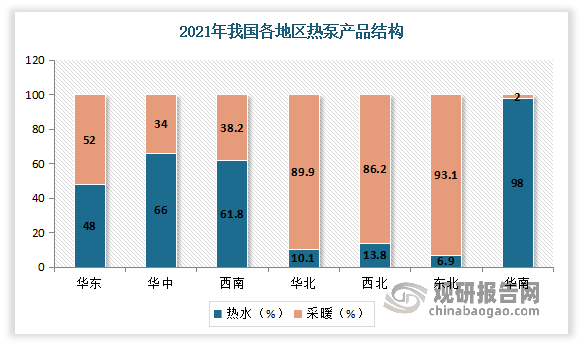

从各地区热泵产品热水和供暖的用途来看,受寒冷天气的影响,北方地区(华北、西北、东北)以供暖为主,占比高达85%以上;而南方地区(华南、西南)以热水为主,尤其是华南地区热泵产品用于热水的占比高达98%。

数据来源:观研天下整理

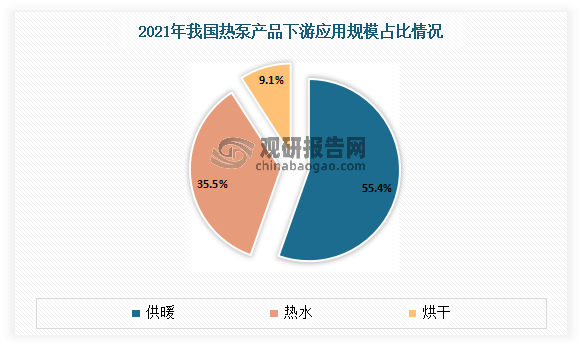

从应用市场来看,供暖、热水、烘干(粮食、果蔬、烟草、污泥等)是我国热泵主要应用领域。其中热泵产品在供暖领域占比最大,2021年占比高达55.4%;其次是在热水领域,占比35.5%。

数据来源:观研天下整理

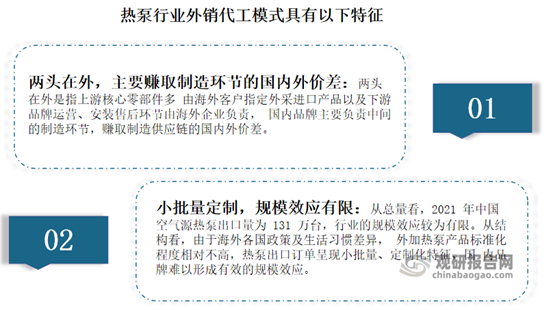

从商业模式来看,目前我国热泵行业内外销商业模式并不相同,且存在较大差异。例如外销多数采取代工(ODM/OEM)模式,少量自主品牌产品也主要定位中低端市场,具有两头在外,主要赚取制造环节的国内外价差,小批量定制,规模效应有限等特征。目前外销市场格局分散,存在大量长尾品牌;就算是头部品牌 芬尼科技 2021 年热泵出口销量据估算也只有 19 万台左右。

资料来源:观研天下整理

内销上主要采取 OBM 模式,一般通过经销、代理和直销等多种形式拓展市场。现阶段国内热泵头部、腰部品牌均具备研、产、销一体化经营能力。在品牌运作模式上,基本采用自主品牌;在销售模式上,一般通过经销、代理和直销等多种形式拓展市场。

二、行业进出口情况

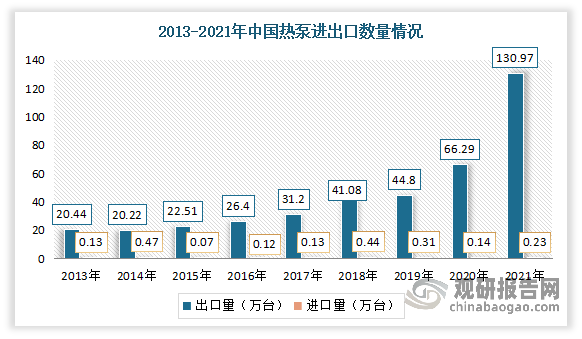

近年来我国热泵出口量要远高于进口量,且出口量在2013-2021年整体呈现增长态势,尤其是2021年受益于欧洲热泵市场复苏的影响,我国热泵出口量大幅增长。数据显示,2020年我国热泵进口量为0.14万台,出口量66.29万台。2021年我国热泵进口量为0.23万台,出口量130.97万台,同比增长97.57%。由此可见,目前我国国内热泵市场供给较为充足

数据来源:中国海关,观研天下整理

三、市场竞争情况

2017-2021年我国热泵企业总体呈现增长趋势,每年新增企业较多,但近两年来增速有所放缓。数据显示,2017年我国新增热泵相关企业6913家,2019年新增企业8093家,达近年峰值。2020年我国热泵行业相关企业注册量5650家,增速逐渐放缓。2021年我国热泵行业相关企业注册量2415家。最新数据显示,2022年1-7月,我国热泵行业新增相关企业499家。

数据来源:企查查,观研天下整理

到目前我国空热泵供热行业从业企业较多,格局相对分散。有相关数据显示,2020 年国内空气源热泵市场 CR3 为 34%、CR5 为 49%。其中海尔拿下全系热泵市场第一份额,在北京、天津、河北、河南、陕西、山东、内蒙古、新疆等清洁取暖项目中,均取得了市场占比第一、用户口碑第一的“双百”佳绩,成为热泵行业的最大赢家。而整体来看,综合家电厂商和老牌专业厂商有望扩大优势。一方面是硬实力领先,综合家电厂商和 老牌专业厂商积累较为深厚,在制造、工艺和规模方面优势明显,尤其是综合家 电厂商还具备产业链一体化的降本潜力;另一方面是软实力领先,综合家电厂商和老牌专业厂商的渠道、培训、售后体系更完善。(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。