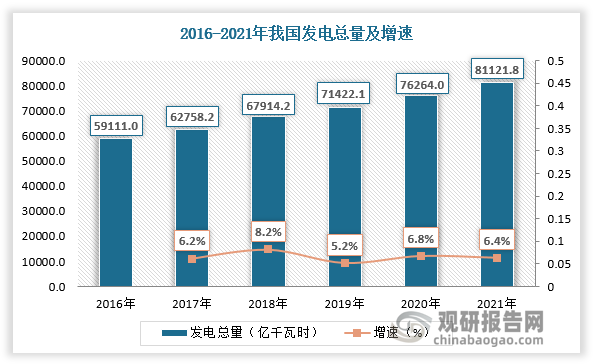

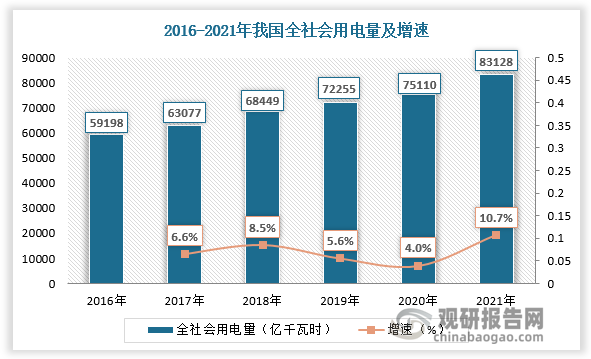

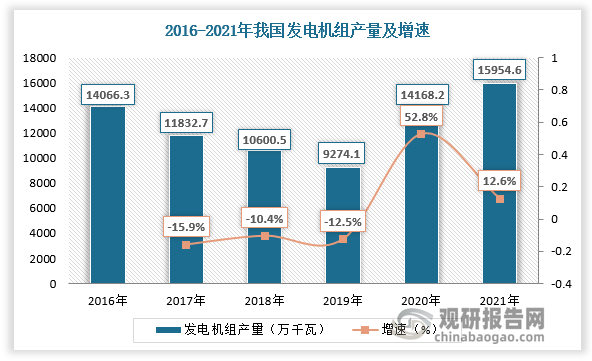

发电机(Generators)是指将其他形式的能源转换成电能的机械设备,它由水轮机、汽轮机、柴油机或其他动力机械驱动,将水流,气流,燃料燃烧或原子核裂变产生的能量转化为机械能传给发电机,再由发电机转换为电能。随着我国经济水平的不断发展,我国社会用电需求也随之不断增加,庞大的用电需求拉动了发电机行业的发展。数据显示,2016-2021年我国发电总量由59111亿千瓦时增长至81121.8亿千瓦时,我国全社会用电量由59198亿千瓦时增长至83128亿千瓦时,2021年发电机组产量达15954.6万千瓦,较2020年同比增长19.21%。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

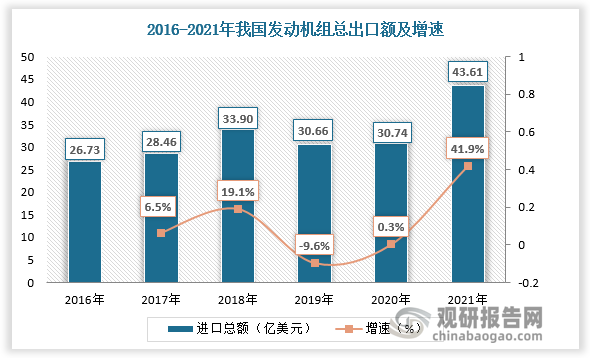

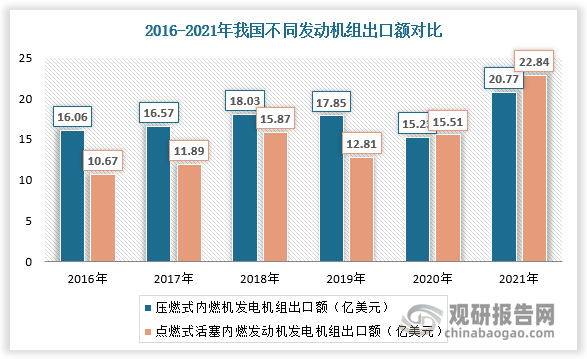

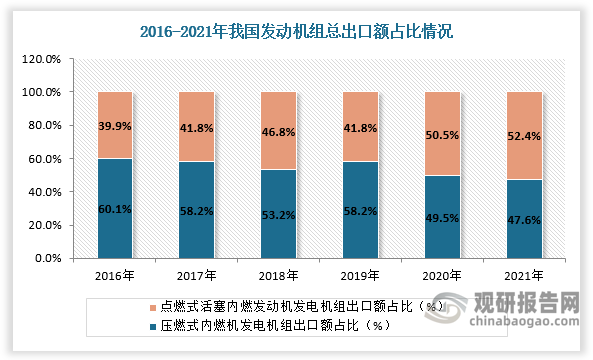

根据观研报告网发布的《中国发电机行业现状深度研究与发展前景分析报告(2022-2029年)》显示,从出口市场看,我国发动机组出口额整体平稳,2016-2020年出口总额保持在30亿美元左右,2021年我国发动机组总出口额突破40亿美元,较上年同比增长41.9%。发动机组主要出口由压燃式内燃机发电机组向点燃式活塞内燃发动机发电机组转变,压燃式内燃机发电机组出口额占比由60.1%下降至47.6%,点燃式活塞内燃发动机发电机组出口额占比由39.9%增长至52.4%。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

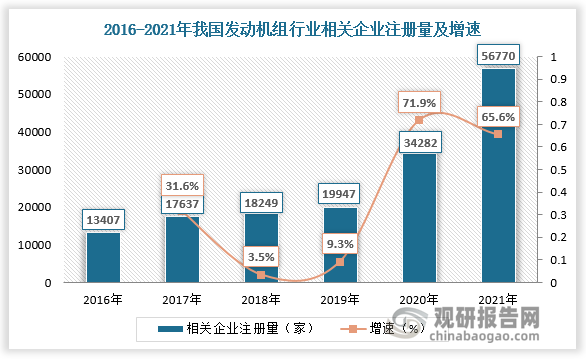

从竞争市场看,我国发动机组行业向好吸引参与者进入,行业相关企业注册量不断增多,2020-2021年尤甚。据数据,2020年我国发动机组行业相关企业注册量为34282家,较上年同比增长71.9%;2021年我国发动机组行业相关企业注册量为56770家,较上年同比增长65.6%。

数据来源:观研天下数据中心整理

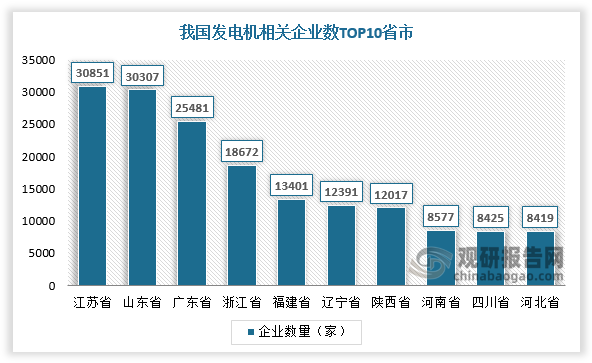

发电机相关企业集中分布在江苏、山东、广东、浙江、福建、辽宁等地区,其中江苏省发电机相关企业最多,为30851家。山东省和广东省相关企业数量分别为30307家、25481家。

数据来源:观研天下数据中心整理

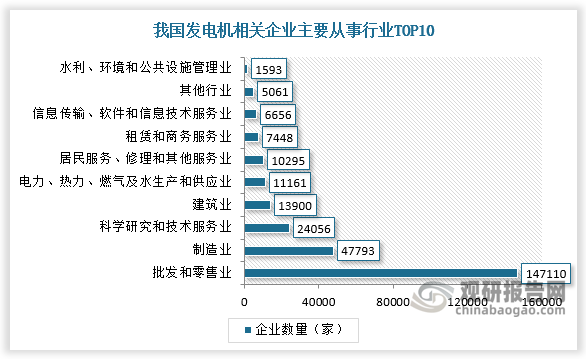

发动机组行业相关企业中从事批发和零售业的企业的企业最多,为147110家,从事制造业和从事科学研究和技术服务业的企业数量排第二三位,分别为47793家、24056家。

数据来源:观研天下数据中心整理(zlj)

从发展趋势看,随着电力市场进入“新常态”,落后产能淘汰将成为“去产能”的有力手段之一。但由于部分机组目前尚承担民生供热责任,我国部分机组淘汰将循序渐进。未来,环保低碳大势下,预计清洁环保型发电机组将逐步取代落后机组并占据主要市场。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。