智能电表是一种数字式电表,电表内藏有微型计算机(微处理器)、输入和输出接口、通信装置以及显示屏幕等。此前用来测量电量的电表一般为机械式,它只有模拟显示的单纯功能,没有数字显示及双向通信功能,不能满足多功能使用等的需要,具有智能功能的电表因而被研发且快速发展起来。

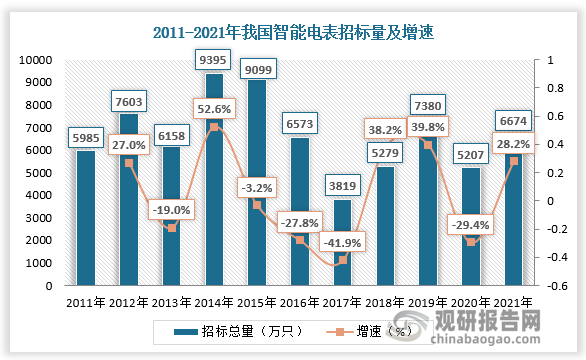

从招标数量看,2014年我国智能电表需求激增,招标总量达9395万只,较上年同比增长52.6%。2015-2017年我国智能电表招标量逐年下降,分别为9099万台、6573万台、3819万台。2018-2019年在智能电网推进下我国智能电表招标量回升,分别为5279万台、7380万台。2020-2021年随着疫情的爆发至好转,我国智能电表招标量先下降后回升,分别为5207万台、6674万台,增速为-29.4%、28.2%。

数据来源:观研天下数据中心整理

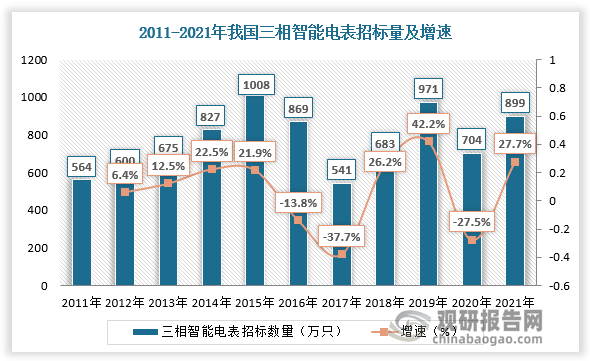

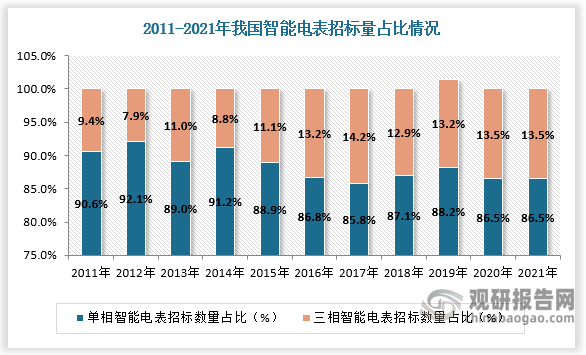

根据观研报告网发布的《中国智能电表行业发展深度分析与未来前景研究报告(2022-2029年)》显示,智能电表总招标量中单相智能电表占比较大,2021年招标量为5775万只,较上年同比增长28.2%,占总招标量的86.5%。2021年三相智能电表招标量为899万只,较上年同比增长27.7%,占总招标量的13.5%。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

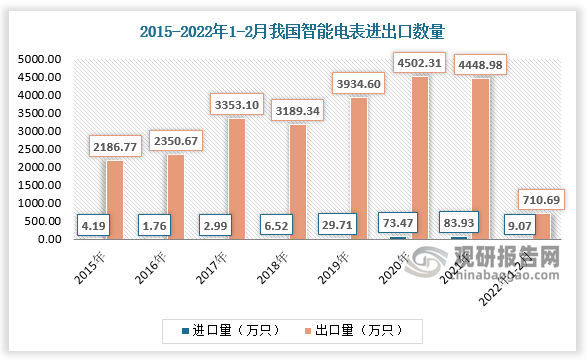

随着技术发展,产量增长,我国智能电表出口规模总体保持增长且远高于进口规模。数据显示,2021年我国智能电表进口量为83.93万只,出口量为4448.98万只;智能电表进口金额为0.45亿美元,出口金额为10.54亿美元。2022年1-2月我国智能电表进口量为9.07万只,出口量为710.69万只;智能电表进口金额为0.05亿美元,出口金额为1.67亿美元。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

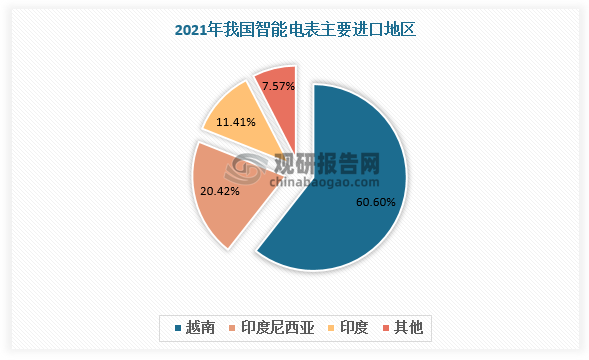

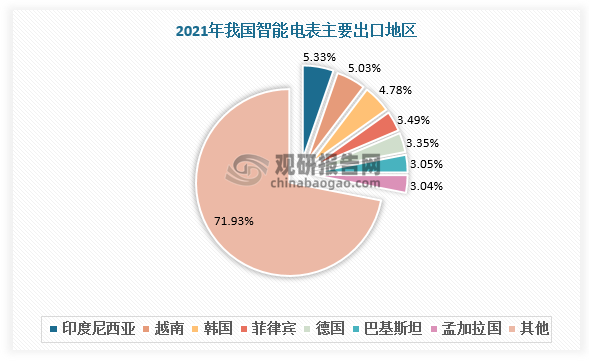

从进出口地区看,我国智能电表主要从越南、印度尼西亚、印度等地进口,进口量分别占比60.6%、20.42%与11.41%。我国智能电表主要出口至多个地区,如印度尼西亚、越南、韩国等,出口量分别占比5.33%、5.03%与4.78%。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

目前我国智能电表行业分散,市场集中度低,2021年CR5不超过20%,其中三星医疗、华立科技、威思顿、许继仪表、炬华科技分别占比4.66%、3.97%、3.94%、3.79%、3.61%。长期来看,市场订单分散,我国智能电表行业竞争格局趋于稳定。

数据来源:观研天下数据中心整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。