“电站阀门”也称电站专用阀门,主要适用于火力电站各种系统的管路上,切断或接通管路介质。核电阀门是核电站中使用数量较多的承压设备和介质输送控制设备,连接核电站中数百个系统,控制并调节介质的压力、温度、流向、流量,保护压力容器及核电系统,对于核电站运行必不可少。

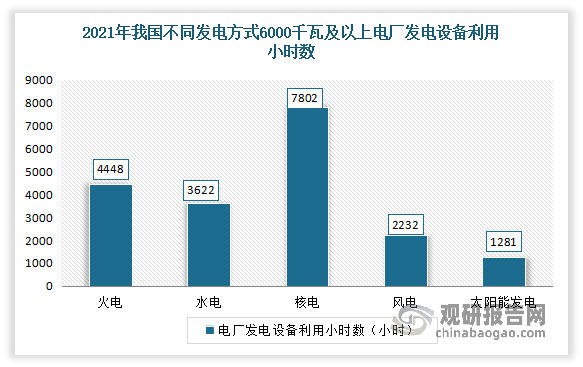

核电是指利用核反应堆中核裂变所释放出的热能进行发电的方式,具有高能效、污染小、环境友好、单机容量大、发电量稳定等优势。相较于风电、光电等能源,核电在一次装料后可连续稳定运行至少12~18个月,且占地面积相对较小。且核能发电不受天气、季节或其他环境因素的影响,根据《2021年全国电力工业统计快报一览表》,2021年中国6000千瓦及以上核电厂发电设备利用小时达到7802小时,远超新能源。由此在“碳中和”背景下,核电不可或缺,同样也是未来基荷能源的重要组成部分。

数据显示:观研天下整理

核电是低碳清洁能源,能降低温室气体排放。有相关资料显示,与燃煤发电相比,2020 年全年我国核能发电相当于减少燃烧标准煤 10474.19 万吨,减少排放二氧化碳 27442.38 万吨、二氧化硫 89.03 万吨、氮氧化物 77.51 万吨,相当于造林 77.14 万公顷。

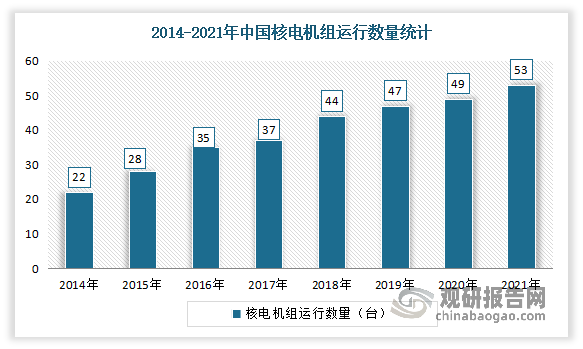

根据观研报告网发布的《中国核电阀门行业发展深度研究与投资前景分析报告(2022-2029年)》显示,近年来随着国家对核电市场的不断支持,核电产业不断发展,相关基础建设逐渐提速。数据显示,截至2021年末,我国运行核电机组共53台(不含台湾地区),较2020年增加了4台,同比增长8.16%。

数据显示:观研天下整理

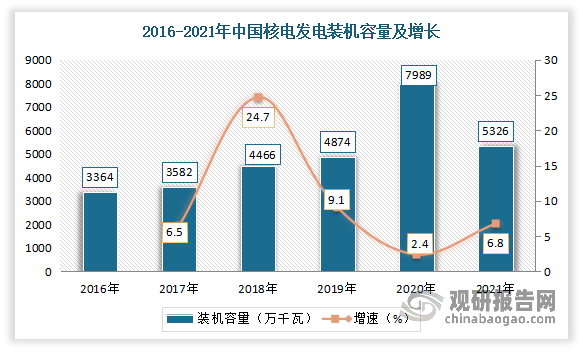

随着我国实现了核电的起步和规模化发展,核电装机容量及发电量逐步增长。数据显示,2020年我国核电装机容量从2015年的2717万千瓦上升至4989万千瓦,CAGR达12.9%;核电发电量从2015年的1714亿千瓦时上升至3662亿千瓦时,CAGR达16.4%。2021年我国核电发电装机容量5326万千瓦,较2020年增长337万千瓦;发电量3710亿千瓦时,较2020年增长48亿千瓦时,占全国总发电量的5.02%,较2014年的2.33%增长了2.69%。

数据显示:国家能源局,观研天下整理

数据显示:国家电网,观研天下整理

在上述背景下,我国核电阀门市场得到了良好的发展态势。目前国内已有多个企业获得了国家核安全局颁发的民用核承压设备设计和生产资格许可证,可以设计、生产核安全级阀门,且已成功研制生产了闸阀、止回阀、截止阀、弹簧式安全阀、球阀、节流阀等一系列核级阀门。

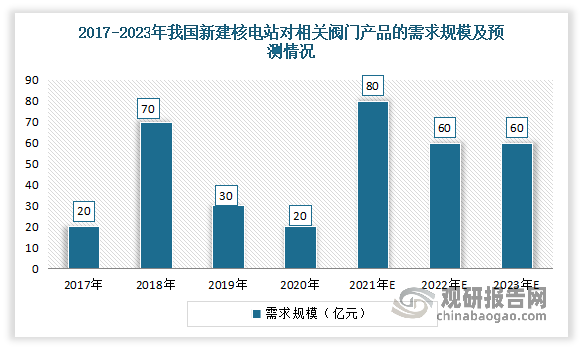

目前我国核电阀门需求主要来源于新建核电站对相关阀门产品的需求以及已建成核电站商业运行期间对核电阀门的维修更换需求两个方面。

在国内新建核电站对相关阀门产品的需求方面:2022年3月,国家发改委和国家能源局公布的《“十四五”现代能源体系》提出,在确保安全的前提下,积极有序推动沿海核电项目建设,保持平稳建设节奏,合理布局新增沿海核电项目;开展核能综合利用示范,积极推动高温气冷堆、快堆、模块化小型堆、海上浮动堆等先进堆型示范工程,推动核能在清洁供暖、工业供热、海水淡化等领域的综合利用。

2022年以来,广东、广西、福建、海南、江苏、浙江、山东、辽宁等地纷纷将核电写入当地经济发展规划,并列为2022年工作重点之一。2021年则有广东、福建、海南和辽宁4省将核电写入当地政府工作报告。

而根据阀门投资占核电机组投资额的5%,用市场通用的1250MW的核电投资200亿元作为计算依据,每一个新增机组阀门需求约10亿元,预计每年建设6-8台核电机组对应阀门需求规模60-80亿元。

数据显示:观研天下整理

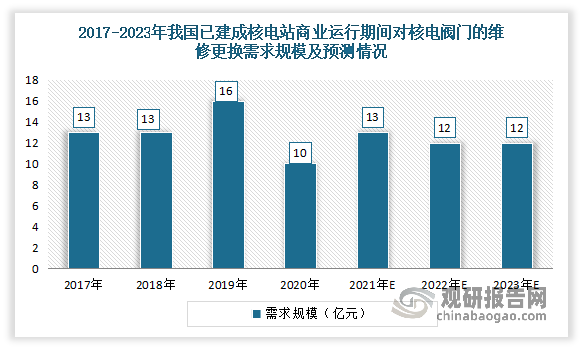

在已建成核电站商业运行期间对核电阀门的维修更换需求方面:据了解,核电机组的大修分为换料大修、首次换料大修和十年换料大修。其中首次换料大修一般在首次核电机组换料循环后12个月,换料大修周期一般在12-18个月,十年换料大修周期一般为十年。由此预计维修更换需求规模每年约10-12亿元左右。

数据显示:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。