呼吸机按照应用场景可分为医用呼吸机和家用呼吸机。

医用呼吸机方面,呼吸机作为一项在现代临床医学中能人工替代自主通气功能的有效手段,已普遍用于各种原因所致的呼吸衰竭、大手术期间的麻醉呼吸管理、呼吸支持治疗和急救复苏中。

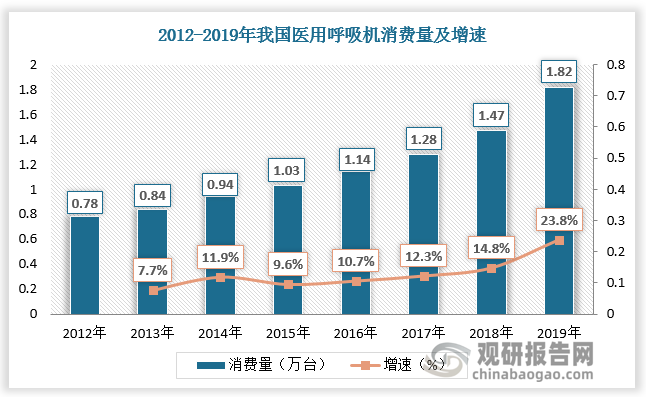

数据显示,2012-2014年我国医用呼吸机消费量由0.78万台增长至0.94万台,2015年我国医用呼吸机消费量突破1万台,较上年同比增长9.6%。2016-2018年我国医用呼吸机消费量保持增长态势,分别为1.14万台、1.28万台、1.47万台。2019年我国医用呼吸机消费量加速增长,为1.82万台,较上年同比增长23.8%。

呼吸机分类

|

注册类型 |

呼吸机分类 |

具体产品 |

连接方式 |

应用场景 |

|

二类医疗器械 |

家用呼吸支持设备(非生命支持) |

家用呼吸支持设备、家用无创呼吸机、无创呼吸机、持续正压呼吸机、持续正压通气机 |

无创 |

家用 |

|

睡眠呼吸暂停治疗设备 |

睡眠呼吸机、睡眠无创呼吸机、持续正压呼吸机、双水平无创呼吸机、正压通气治疗机 |

无创 |

家用 |

|

|

三类医疗器械 |

治疗呼吸机(生命支持) |

治疗呼吸机、呼吸机 |

有创、无创 |

医用 |

|

急救和转运用呼吸机 |

急救呼吸机、院外转运呼吸机、急救和转运呼吸机 |

有创、无创 |

医用 |

|

|

急救和转运用呼吸机 |

高频喷射呼吸机、高频振荡呼吸机 |

有创、无创 |

医用 |

|

|

家用呼吸机(生命支持) |

呼吸机、家用呼吸机 |

无创 |

家用 |

资料来源:观研天下整理

数据来源:观研天下数据中心整理

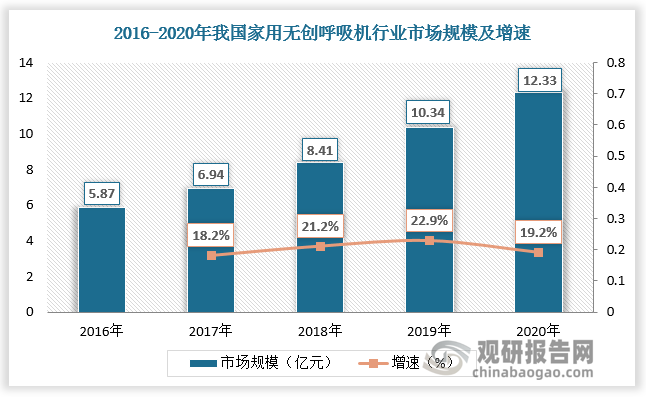

根据观研报告网发布的《中国呼吸机行业发展现状研究与投资趋势调研报告(2022-2029年)》显示,家用呼吸机方面,随着医学模式的转变和无创通气技术的不断改进以及居民收入水平的提高,我国家用呼吸机市场持续扩大。数据显示,2019年,我国家用无创呼吸机行业市场规模为10.34亿元,较上年同比增长22.9%;2020年,我国家用无创呼吸机行业市场规模为12.33亿元,较上年同比增长19.2%。

数据来源:观研天下数据中心整理

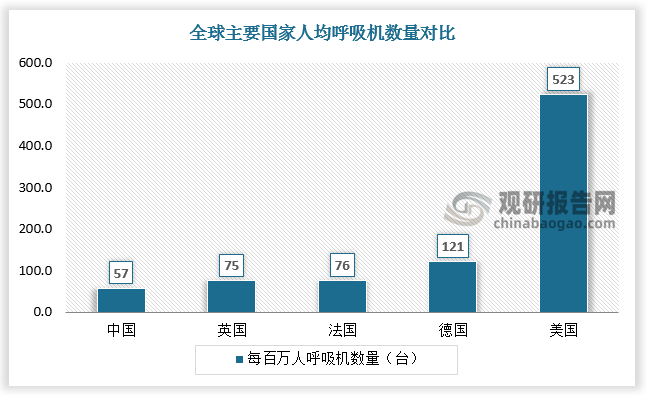

从行业整体前景看,与美国、德国、法国、英国等发达国家相比,我国人均呼吸机数量仍处于较低水平,每百万人呼吸机数量为57台,行业渗透率可提升空间大。

数据来源:观研天下数据中心整理

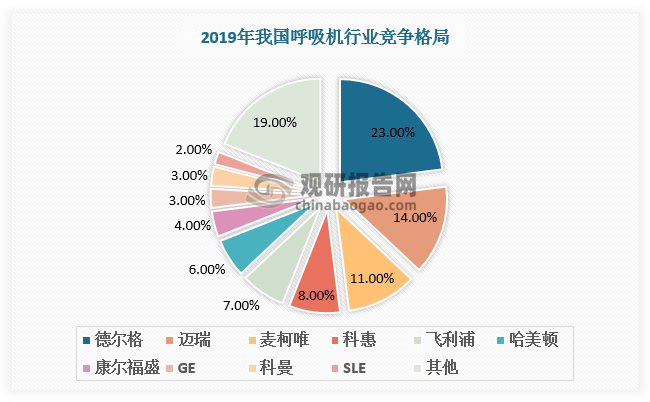

从行业竞争看,我国呼吸机行业集中度较高,2019年CR5超60%。呼吸机行业市场份额前十企业以外资企业为主,数量总占比达到80%。我国本土呼吸机企业则由于技术落后,研发人才储备不足,短期内依靠自身力量发展,很难实现快速发展和赶超所需的根本性技术跨越。我国本土呼吸机企业只有一方面走国际技术引进、学习消化,再追赶提高的技术发展路径;另一方面通过国内医疗、计算机软件、机械电子等行业力量整合,下大力气联合技术攻关,攻克技术发展“瓶颈”。

数据来源:观研天下数据中心整理

国内外主流呼吸机产品对比

|

主要技术项目 |

品牌 |

优缺点分析 |

|||

|

迈瑞SV800 |

Drager V500 |

Drager V500 |

麦科唯SerVlo-l |

||

|

流量传感器 |

吸入端为热丝式,呼出端为压差式流量传感器 |

热丝式流量 传感器 |

晶体热模式流量传感器 |

吸气端采用压差式流量传感器,呼气端采用超声式流量传感器 |

1.热丝式流量传感器容易被呼吸道分泌物阻塞烧灼,并引起电路短路,寿命短,清洗困难,且此部件被国外巨头控制价格昂贵。2.目前国际主流产品均采用经济实惠的压差式沈量传感器,只要设计时把误差计算好,测量结果-样精确。3.超声探测流量传感器技术壁垒较高,为Maquet专利 |

|

呼吸模式及功能 |

容量控制下的A/C和sIMV.压力控制下的A/C和sIMV.CPAP/PSV注:容量控制为保护性通气设置的意思,英文简称(VG) |

除CPAP+窒息后备,手动通气外的几乎所有通气模式都可以叠加保护性通气模式容量保证|(VG) |

除CPAP+窒息后备,手动通气外的几乎所有通气模式都可以叠加保护性通气模式(VG) |

除CPAP+窒息后备,手动通气外的几乎所有通气模式都可以叠加保护性通气模式(PRVC) |

迈瑞SV800的保护性通气模式可以设置的呼吸模式有限,其中PSV等通气模式不可以设置VG功能。 注:通气保护模式设置:如AutoFlow. PRVC. VG为同一个概念,20世纪70年代又Maquet首先提出并申请了技术专利。 |

资料来源:观研天下整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。