一、行业基本概述

红外热像仪一般指热像仪。红外热像仪是一种利用红外热成像技术,通过对标的物的红外辐射探测,并加以信号处理、光电转换等手段,将标的物的温度分布的图像转换成可视图像的设备。红外热像仪将实际探测到的热量进行精确的量化,以面的形式实时成像标的物的整体,因此能够准确识别正在发热的疑似故障区域。

红外热像仪通常由光机组件、调焦/变倍组件、内部非均匀性校正组件(以下简称内校正组件)、成像电路组件和红外探测器/制冷机组件组成。光机组件主要由红外物镜和结构件组成,红外物镜主要实现景物热辐射的汇聚成像,结构件主要用于支承和保护相关组部件;调焦/变倍组件主要由伺服机构和伺服控制电路组成,实现红外物镜的调焦、视场切换等功能;内校正组件由内校正机构和内校正控制电路组成,用于实现红外热像仪的内(非均匀)性校正功能;成像电路组件通常由探测器接口板、主处理板、制冷机驱动板和电源板等组成,协同实现上电控制、信号采集、信号传输、信号转换和接口通讯等功能。红外探测器/制冷机组件主要将经红外物镜传输汇聚的红外辐射转换为电信号。

红外热像科技在军民两方面都有应用,最开始起源于军用。随后在不断发展中的红外热像仪已经从军用领域转向民用领域,并发挥着其它产品难以替代的重要作用。在民用领域,红外热像仪被广泛应用于预防检测、消防、制程控制安防、汽车夜视环境监测、电力、建筑、石化以及医疗等领域。此外,随着红外热像仪应用领域的不断拓展,未来它将渗透到国民经济的各个领域。

二、行业市场规模

根据观研报告网发布的《中国红外热像仪行业发展趋势分析与未来前景预测报告(2022-2029年)》显示,随着红外热图像处理技术、在线检测技术、小型化设计技术的日益成熟以及相关组件制造成本的降低,红外热像仪也被广泛应用在各个民用领域,在工业控制、电力检测、汽车夜视、石化安全控制以及医学诊断等领域发挥着重要的作用,市场规模不断扩大,2021年我国红外热像仪行业市场规模达到了655.34亿元。

资料来源:观研天下数据中心整理

二、行业供需规模

1、供应情况

近年来,我国红外热像仪行业产业规模不断扩大,行业内企业不断增长,加之下游需求的增长,我国的红外成像仪行业的供应规模不断增长,2021年达到了642.68万台。

资料来源:观研天下数据中心整理

2、需求情况

随着红外热像仪民用领域的不断拓展,我国的红外热像仪的需求不断增长,2021年我国红外热像仪行业销量达到了636.25万台。

资料来源:观研天下数据中心整理

3、供需平衡分析

近年来,我国红外热像仪行业保持了相对稳定的供需平衡,2020年受疫情影响,红外测温对于红外成像仪的需求快速增长,使得行业在2020年出现了供不应求的局面。

资料来源:观研天下数据中心整理

三、行业细分市场分析

1、军用:全球市场稳定提升,国内渗透率亟待提升

红外热成像仪最早运用在军事领域,其最重要的应用是昼夜观察和热目标探测。自1956年美国AIM-9B“响尾蛇”空空导弹采用了红外导引技术以来,军事应用一直是红外探测器的重要市场,如夜视观瞄、精确制导、光电载荷、舰载识别指挥系统和军用车辆辅助驾驶系统等。

军用红外产品方面,全球市场规模处于稳定增长趋势。从上世纪70-80年代起就逐步应用于海陆空战场上,红外热成像技术作为夜战和精确打击武器系统中的核心技术,红外装备精良与否将直接决定和影响着武器现代化水平。

出于红外热成像仪的军事敏感性,西方发达国家对于红外成像采取严格的技术封锁及产品禁运政策,美国以强大的科研优势保持领先,在国际军品市场占据绝对主导地位,2021年,全球军用红外热成像仪市场的前十大供应商中,美国厂商占据6席。

红外产品在美国、法国、英国等发达国家军队的普及率较高,市场趋于稳定。据《非制冷红外成像技术发展动态及其军事应用》李其昌著,美军在海湾战争期间,平均每名士兵装备了1.7套红外成像装臵(TWS),这些红外成像装臵可以大幅改善士兵监视、瞄准和战斗的性能。自2004年以来,仅英国BAE系统公司已经获得了价值超过10亿美元的热瞄准系统生产合同,向陆军交付了超过10万套武器热瞄准系统。目前我国国防费占GDP比重相对较低,军队红外热像仪配备相对较少。

我国军用红外热像仪已装配在导弹、飞机、坦克、火箭、炮、枪等多种武器装备中。裁军后我国军队规模约为 200 万人,按照我军 10%的部队装备红外热像仪来推算,则我国单兵用红外热像仪市场容量可达到 20 万套,以每套 2 万元来计算,市场规模为 40 亿元。

考虑红外设备在坦克装甲车辆、舰船、飞机以及制导武器等也均有配备需求,根据假设测算,我国军用红外市场的市场总容量或达 300 亿元以上。

数据来源:观研天下数据中心整理

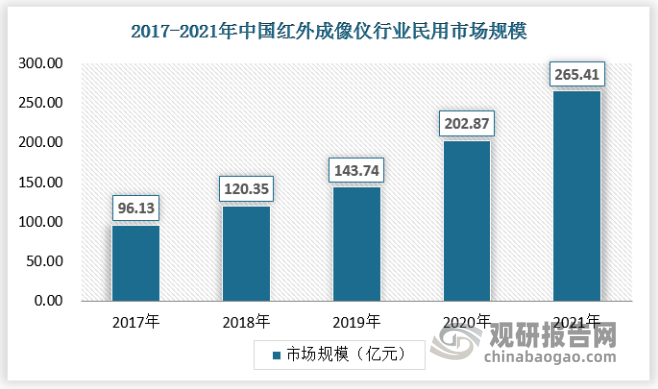

2、民用:成本下降推动民品市场拓展

随着红外成像技术的发展与成熟,各种适用于民用的低成本红外成像设备出现,其在国民经济各个领域发挥着越来越重要的作用。20世纪最后10年以来,其民用需求急剧增长,在电力检测、测温、汽车辅助驾驶、户外运动等领域均有应用。

与军用市场相比,民用红外市场规模略小,但保持较快增长趋势。随着非制冷红外热成像技术的发展,红外热成像仪在民用领域得到了广泛的应用,其民用市场保持着很快的增长速度,增长幅度要远大于军用领域。在2020年,由于红外热像仪在通过发热监测来遏制新冠病毒上的重要性,民用红外市场大幅增长。

数据来源:观研天下数据中心整理

四、行业竞争情况

从2015年起,我国已能够自主生产红外探测器、机芯等红外热像仪所需的全部关键零部件,目前我国红外设备制造产业整体呈现出了军工集团、中科院系科研院所和少量优质民营企业三大体系并存的格局。

目前我国红外热像仪的供应商大部分研发实力弱,品牌影响力小,许多企业实际上是国外产品的代理商或者是系统集成商。研发实力较强,具有自主知识产权,能够独立开发红外热像仪后续电路、图像处理软件的国内民用生产企业较少。

国内从事红外热像仪研制的科研院所主要有上海技物所、昆明211所、重庆44所、华北光电所、华中科技大学、吉林大学,这些科研院所主要以科研为主,并未进行市场的商业化运作,研究的重点主要集中在军事、航天等高科技领域的红外热像仪,并以制冷型红外热像仪为主。

|

红外热像仪行业主要民营品牌 |

||

|

名称 |

品牌 |

品牌简介 |

|

高德红外 |

|

武汉高德红外股份有限公司创立于1999年,是专业从事红外探测器芯片、红外热成像产品、综合光电系统及完整武器系统科研生产的民营上市公司。高德红外工业园位于“中国光谷”,占地200余亩,员工4000余名,已建成全球唯一覆盖从底层红外核心器件到十几个分系统直至顶层完整武器系统全产业链的军民两用产品研制基地。 |

|

大立科技 |

|

浙江大立科技股份有限公司前身为1984年成立的浙江省测试技术研究所,2001年完成改制,2008年2月在深圳证券交易所挂牌上市。 大立科技是专业从事非制冷红外焦平面探测器、红外热成像系统、智能巡检机器人、惯性导航光电产品研制的高新技术企业。是国内少数技术自主可控、完全知识产权、独立研发;从生产热成像核心器件、机芯组件到整机系统制造,并具有完整产业链的专业制造商之一。公司先后承担了“核高基”、“重大科学仪器”等多项国家级科研专项。产品广泛应用于航空航天、电力石化、民用消费等领域,设有杭州、上海和北京三个技术研发中心,是国内唯一实现量产双技术路线(非晶硅与氧化钒)非制冷焦平面红外探测器的红外企业。 |

|

广州飒特 |

|

“飒特红外”拥有业内领先的自主核心技术与持续研发能力,提供入门迷你型、普通工具型、工业维护型、高端研究型、消防救援型、矿用防爆型、安全侦察型、夜驾辅助型、医疗诊断型、智能监控型等十大系列超过60种热像仪产品,年产量超过一万台。产品涉及电力、消防、石化、冶金、煤矿、建筑、医疗、电子、安防、监控等领域,为全球一百多个国家和地区提供完善、稳定的红外应用技术和产品解决方案,积极促进红外热成像技术在全球范围内的大规模发展。“飒特红外”产品凭借其强大的技术优势得以在抗击SARS疫情、埃博拉疫情、COVID-19疫情、北京奥运会、广州亚运会、汶川地震抢险救灾、国庆60周年安保等重大事件中得到广泛应用。 “飒特红外”的营销及生产网络遍布全球,目前在北京、南京、武汉、西安等多个城市设有分公司,并在爱尔兰和加拿大分别设有生产基地与销售中心,于一百多个国家和地区拥有超过一百家代理或分销商。 |

|

睿创微纳 |

|

睿创微纳是领先的、专业从事专用集成电路、特种芯片及MEMS传感器设计与制造技术开发的国家高新技术企业,具备多光谱传感研发、多维感知与AI算法研发等能力,为全球客户提供性能卓越的红外成像MEMS芯片、ASIC处理器芯片、红外热成像与测温全产业链产品、激光、微波产品及光电系统。 睿创微纳旗下拥有InfiRay®等品牌商标,产品广泛应用于夜视观察、人工智能、机器视觉、自动驾驶、无人机载荷、智慧工业、安消防、物联网、医疗防疫等领域。 睿创微纳旗下艾睿光电专注于红外成像技术和产品的研发制造,具有完全自主知识产权,致力于为全球客户提供专业的、有竞争力的红外热成像产品和行业解决方案。主要产品包括红外焦平面探测器芯片、热成像机芯模组和应用终端产品。 公司研发人员占比48%,已获授权及受理知识产权项目共930件:国内专利及专利申请718件(包括集成电路芯片、MEMS传感器设计和制造、MatrixⅢ图像算法和智能精准测温算法等);国外专利及专利申请22件;软件著作权147件;集成电路布图设计43件。 公司产品广泛应用于工业测温、户外观察、人工智能、机器视觉、自动驾驶、安防消防、物联网、医疗防疫等领域。 睿创微纳拥有员工2000余人,研发人员占比48%,已获授权及受理知识产权项目共930件:国内已获授权及受理专利技术718项(包括集成电路芯片、MEMS传感器设计和制造、MatrixⅢ图像算法和智能精准测温算法等);国外专利及专利申请22项;软件著作权147件;集成电路布图设计43件。 |

五、行业发展趋势

1、新兴民用领域需求快速增长

目前国内红外热成像市场实际年需求与潜在需求存在较大的差异,造成这种差异的主要原因为红外探测器乃至红外热像仪的成本和售价较高。未来,随着红外产品价格下降,性价比提升,未来市场普及率将进一步提升,尤其是对价格更为敏感的民用消费类领域。

国际市场上,新兴经济体的快速发展,红外热像仪成为民用领域的重要消费市场,红外热像仪可以应用于新兴经济体中的安防监控、智慧城市、物联网等领域,需求广阔;在国内市场上,随着我国经济结构调整与经济持续增长,红外热像仪将在工业现代化进程中发挥更大的作用,例如应用于现代化工业生产中的工业检测、AI、检验检疫、消防等领域。

随着产业结构升级及消费水平提高,未来我国民用红外热像仪将更多的应用于汽车辅助驾驶、个人消费电子及物联网等新兴领域,市场规模在不断扩大,需求空间广阔。

2、“国产化”成为主流

非制冷红外焦平面阵列探测器是从20世纪80年代开始,在美国军方的支持下发展起来的。由于非制冷焦平面探测器在防务方面的诸多应用,美国对中国一直实行严格的禁运措施。美国厂商在中国大陆仅出售热成像仪整机,或者在分辨率、帧频等方面有限制条件的热成像机芯组件。法国的红外探测器可以对中国出口,但实施最终用户许可制度,并且在高端产品严格限制。

国内过去主要在高校等研究机构进行一些材料、传感器和读出电路技术相关研究,但一直未能实现国产化批量供货。从2014年以后,国产红外探测器已经在国内民用和防务多个领域达到广泛应用,成为替代进口产品的主力军,为红外行业快速发展奠定了基础。

3、非制冷红外热像装备在防务领域应用快速提升

非制冷红外成像产品在防务上的应用主要是瞄具、夜视头盔、手持夜视装备、车载夜视装备、光电吊舱以及武器系统等。因为非制冷红外成像产品本身性价比高、体积小、重量轻、功耗低,便于使用和维护,逐步在防务领域内加速应用。而且随着具备高性能、低功耗、体积小等优势的全国产化红外热成像产品的推出以及晶圆级封装等非制冷红外探测器制造技术的发展应用,非制冷探测器成本大幅下降,也将促进先进的非制冷红外热像装备在防务领域应用的快速提升。

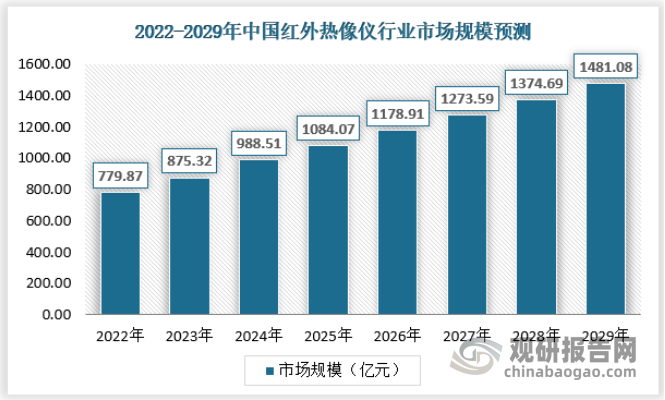

六、行业规模发展预测

1、市场规模预测

中国红外热像仪行业市场规模将继续保持增长,预计到2029年行业市场规模将达到1481.08亿元,年复合增长率为10.73%。

资料来源:观研天下数据中心整理

2、供需情况预测

需求端来看,随着我国军工、人工智能等行业的进一步发展,未来我国红外热像仪行业的需求将继续呈现增长态势;供给端来看,随着我国红外热像仪生产企业未来生产规模的扩大以及生产效率的提高,我国红外热像仪生产行业将能够为下游需求提供充足的产品供给。具体产销量数据预测如下:

=资料来源:观研天下数据中心整理(WWTQ)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。