汽车代驾服务主要指在车主不能自行开车的情况下,有业驾驶人员代替车主业驾驶将其送至指定地点并收取一定费用的行为。目前主要有酒后代驾、旅游代驾、商务代驾等几种。汽车代驾行业特点如下:

1)目的性强:代人驾驶汽车;

2)符合时代需求:有车的人越来越多。

一、行业发展历程

代驾,最开始成为一种职业,大概在2003年前后。当时,多是一些个人或者租车公司,跟酒店、KTV合作,广发名片传单。收费、服务没有什么固定的标准,一般都是双方协定。

2011年,随着醉驾入刑,找代驾,成为了人们外出吃饭喝酒的必需品。由于代驾的费用并不低,这让市场迎来爆发式增长。此时,作为新兴的行业,并无太高门槛,也无直接监管部门,行业乱象丛生。

从2011年到2014年,是代驾行业的野蛮生长期。以青岛为例,据青岛市私家车协会统计,2014年就有100多家代驾公司。因为是一个新生的行业,各种问题开始凸显。代驾领域鱼龙混杂,许多代驾公司几乎没有进入门槛,司机的服务质量良莠不齐。

2015-2017年随着相关政策的出台,汽车代驾行业进入了规范发展期。

2018年至今,我国汽车代驾行业企业竞争逐渐加剧,行业渗透率逐渐饱和,进入迭代成长期。

资料来源:观研天下数据中心

二、行业发展现状

1、市场规模

根据观研报告网发布的《中国汽车代驾行业现状深度调研与未来投资预测报告(2022-2029年)》显示,我国汽车代驾行业市场规模近年来一直保持良好增长态势,但2020年由于新冠疫情原因导致行业市场规模出现了首次下滑,2021年随着疫情得到控制,汽车代驾市场规模恢复至疫情前水平。2021年我国汽车代驾行业市场规模为254.25亿元,具体如下:

资料来源:观研天下数据中心

近年来我国汽车代驾行业市场规模保持稳定增长的原因,一是代驾订单数量总体保持增长态势,二是订单价格保持稳定增长。

代驾订单数量的增长,主要在于各地“夜经济”快速发展,夜间酒后代驾需求旺盛,同时我国汽车保有量进一步增长,市场空间还在成长。二是“喝酒不开车,开车不喝酒”理念深入人心,酒驾入刑也对酒后驾车的潜在人群起到了威慑作用,让酒后代驾成为社会共识。

订单价格的增长,一是行业完成了前期洗牌,垄断格局初步形成,定价权逐渐转移至代驾平台或者代驾企业;二是人力成本逐渐上升,同时近年来疫情导致经济形势较差,全球原材料价格快速上涨,通货膨胀压力较大;三是随着行业逐渐成熟,服务内容和品质也有了一定的改善。

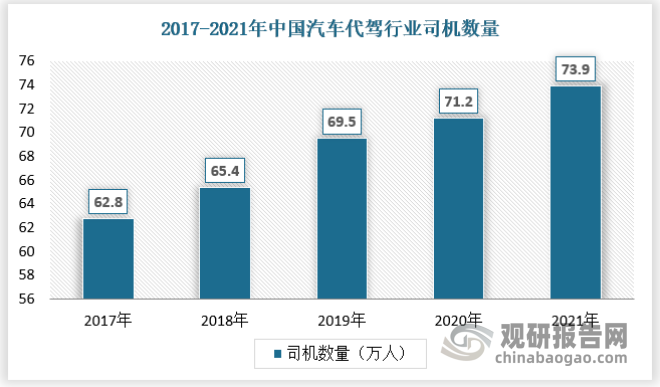

2、供应规模

汽车代驾需求的扩大,带动了代驾司机数量的增加,同时代驾作为一种兼职也在80后、90后工作人群中流行起来,2021年我国代驾司机数量为73.9万人。

资料来源:观研天下数据中心整理

国汽车代驾行业司机数量一直保持增长,主要原因如下:

一是行业目前还处于供不应求的局面,代驾带来的收入较为理想,吸引年轻人加入;

二是代驾行业竞争格局虽然逐渐稳定,但是新进入者仍然较多,新加入企业意味着需要雇佣更多的代驾司机。

3、需求情况

我国汽车代驾行业订单数量近3年来平均保持在2亿单/年以上,2021年我国汽车代驾行业订单数量为2.26亿笔。具体如下:

资料来源:观研天下数据中心整理

目前代驾车主使用酒后代驾、工作劳累、商务接送场景各占比98.4%、15.3%、10.7%。按城市看,北京、深圳、上海、广州、成都的代驾需求量排名全国前五。

4、细分市场分析

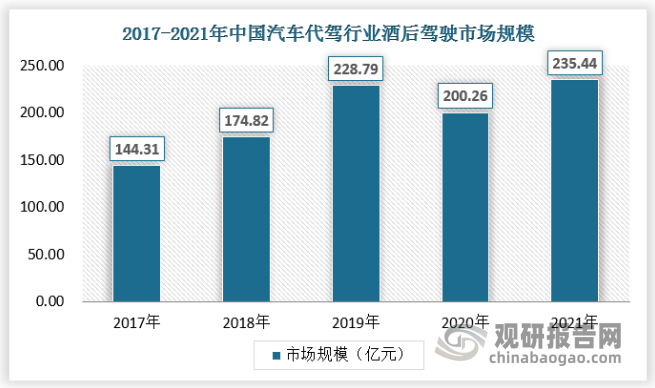

(1)酒后代驾

截至2022年6月底,我国机动车保有量、驾驶人数分别达到4.06亿辆、4.92亿人,而酒后代驾订单年均达到2亿笔,酒后代驾的需求不断增长,2021年我国的酒后代驾市场规模达到了235.44亿元。

资料来源:观研天下数据中心整理

(2)商务代驾

除酒后代驾外,各类代驾企业也在拓宽业务,如代泊车、旅游代驾、商务代驾、汽车养护、女司机等替代驾驶服务。商务代驾是部分经济条件比较好的上班人士,由于职业的需要向代驾公司为自己的差旅请一名专业的司机代替驾驶,将商务人士及汽车连人带车安全的送达目的地。近年来,随着我国经济的快速发展,各类商业交流频繁发生,上班人士对于商务代驾的需求不断增长,2021年我国的商务代驾市场规模达到了9.59亿元。

资料来源:观研天下数据中心整理

5、供需平衡分析

目前来看,我国汽车代驾行业还处于供不应求的状态,从代驾司机的调研来看,正常情况下每晚都可以接到3单以上,疫情期间除外。未来随着汽车代驾意识逐步成为社会共识,汽车代驾的市场需求将会进一步增长。

三、行业竞争情况

1、竞争格局

近年来,我国代驾行业蓬勃发展,从整个市场格局上看,经过几年的高速发展,整个代驾行业已经从最初的百家争鸣来到了强者对决的阶段,行业影响力代表滴滴代驾、e代驾 、安代驾、新桔代驾正在角力市场。从市场竞争环境上看,代驾行业经过初创期的资本狂欢之后,逐渐步入了稳定发展期,行业门槛已经提高,进入壁垒已然形成,靠纯粹烧资本抢代驾市场的日子正渐行渐远。从行业发展前景上看,存量市场已经较为稳固,增量空间正逐步释放,相关各方对整个行业的管束将愈加严厉,同行之间的竞争将愈加规范,整个行业的未来将愈加值得期待。

分城市看,北京、深圳、上海、广州、成都的代驾需求量排名全国前五。分区域来看,长三角城市群、粤港澳大湾区、京津冀城市群的代驾需求量较高。虽然北、上、广、深等一线城市仍是代驾服务需求量最高的城市,但是代驾市场呈现向三、四线小城市渗透的明显趋势。从代驾订单增长率来看,2019年,三、四线城市代驾订单同比增长率,远超一线、二线城市。

2、市场集中度

目前国内汽车代驾市场是竞争格局较为明显,滴滴出行独占鳌头,基本上占据了市场四分之三左右的份额。截至目前e代驾累计提供代驾服务超2.5亿人次,合作司机超70万。

2021年中国汽车代驾行业市场集中度情况

| 集中度类型 | 市场集中度指标值(%) |

| CR4 | 92.19 |

| CR8 | 96.33 |

资料来源:观研天下数据中心整理

四、行业发展趋势

当前国内汽车代驾行业呈现出“六化”与“六性”并行的大趋势,主要包括:

1、“法治化”与“创新性”并行。

今后无论是以法律法规或政府行政命令的何种方式,汽车代驾行业一定会有法治化的“紧箍咒”来加以约束。但作为新兴行业,“法无禁止即可为”也会允许首创性、创新性在发展中占据一席之地。

2、“规范化”与“自律性”并行。

良性有序的环境,是一个行业持续健康发展的保障,代驾行业只有一直朝着规范化的方向发展,才能获得持久的生命力。但代驾行业毕竟是由数个平台、组织和企业构成,维护整个行业环境,主要还得靠各个主体的自律,做事得先做人,正人得先正己。

3、“平台化”与“独立性”并行。

从目前情况看,今后提供规范、安全、高质量代驾服务的主体应该会是成熟的平台或正规的组织,代驾司机将被纳入统一的企业化管理,这有利于对整个行业进行有效监管和约束。但代驾服务的终端毕竟是代驾司机个人,其独立的个人行为最终会成为决定性因素。

4、“头部化”与“创业性”并行。

当前,在互联网行业中,资源、市场等向头部企业集中的态势愈加明显。代驾作为互联网经济中的一颗新星,也将会随着一轮又一轮的“大浪淘沙”,呈现出强者愈强的局面。但不论从政府的角度,还是从新兴产业发展的机遇来看,草根创业的可能性依然存在并会被支持。

5、“国际化”与“本土性”并行。

迄今,代驾服务已经延伸到了三线甚至更靠后的城市,下一步主要是扩大影响力和培养消费习惯。与此同时,以滴滴为代表的一些头部企业已经开始把业务投向海外市场。但由于存在制度、文化、市场等壁垒,“出海打渔”可能不会那么容易,因此,坚持深耕本土市场应该是大多数行业企业的最优选择。

6、“链接化”与“专注性”并行。

互联网作为一项基础工具,其孵化出来的经济常常链接着多项产业、多种模式、多个领域。现在的代驾平台也逐渐在丰富其产品类型,不论是对服务领域的“一网打尽”,还是对服务内容的“应有尽有”,都充分展现出融合发展的活力。但我们也应该肯定那些专注提供更优质代驾服务的企业和平台,毕竟,大有大的做法,专有专的优势。

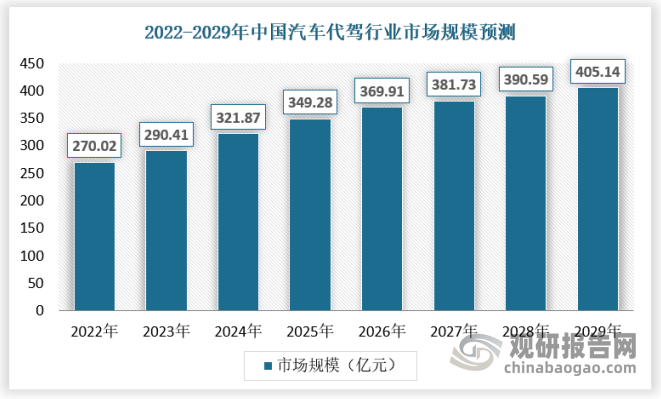

五、行业规模发展预测

1、市场规模预测

随着我国经济的快速发展,代驾业务、代驾类型也在不断更新,酒驾政策法规的严厉性,更是促进了代驾市场的迅速扩大。未来,代驾作为新兴行业,“法无禁止即可为”也会允许首创性、创新性在发展中占据一席之地;产品类型也逐渐丰富;在互联网行业中,资源、市场等向头部企业集中的态势愈加明显;随着相关政策的出台为行业持续健康发展的提供保障,代驾行业只有一直朝着规范化的方向发展。预计到2029年,我国汽车代驾行业市场规模将达到405.14亿元。

数据来源:观研天下数据中心整理

2、供需情况预测

汽车代驾行业在推动形成新经济业态的同时,成为了政府治理酒驾、降低交通安全事故的有效手段。随着互联网的广泛深入发展,新业态、新模式不断产生,提供了广阔的就业空间。

代驾属于我国新兴行业,并且随着时代发展和进步,代驾行业也在不断发生改变和完善。为促进我国社会和谐发展,加强市场经济体制建设,提供了广阔的就业空间,国家政府与社会大众也应该针对代驾行业建立起相关市场规制。就目前代驾行业市场从业人员数量来看,截至2021年我国汽车代驾司机73.9万人,完成代驾订单量达2.26亿笔。

长期来看,随着社会经济的发展,私家车规模的迅速扩大催生了人们对代驾服务的需求。加之近年来我国针对酒后驾驶出台了相关法律规定,促进了以酒后代驾为主的代驾行业的发展。预计未来代驾市场将进一步扩容,代驾司机数量将持续增加,到2029年,我国代驾司机将到达81.8万人,完成订单数为3.31亿单。

数据来源:观研天下数据中心整理(WWTQ)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。