一、概述及产业链

毛纺指将毛纤维加工成纱线的纺纱工艺,毛纤维以羊毛为主,包含羊绒、兔毛、毛型化纤等,毛纺品具备保暖、吸湿、耐磨等特点,可用于各类服饰、家居用品等。在产业链方面,毛纺织品行业上游是种植/畜牧业、化纤业,下游主要是服装行业。

毛纺织品行业产业链分析

数据来源:观研天下整理

二、发展现状

1、供给端

(1)羊毛供给相对稳定,但进口依赖度较高,毛纺织品行业供给偏紧

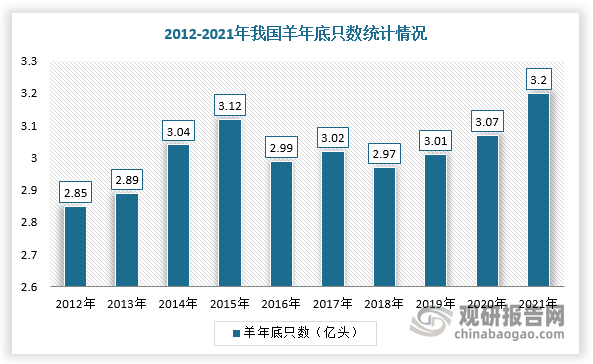

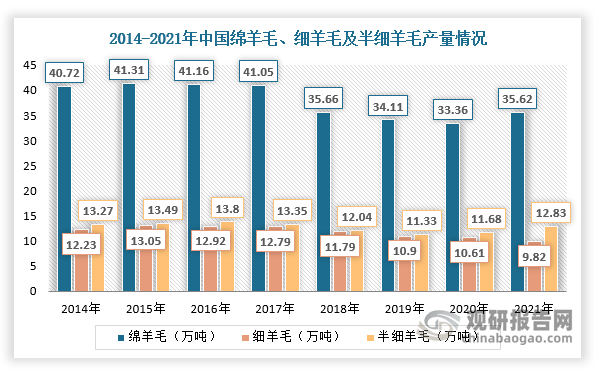

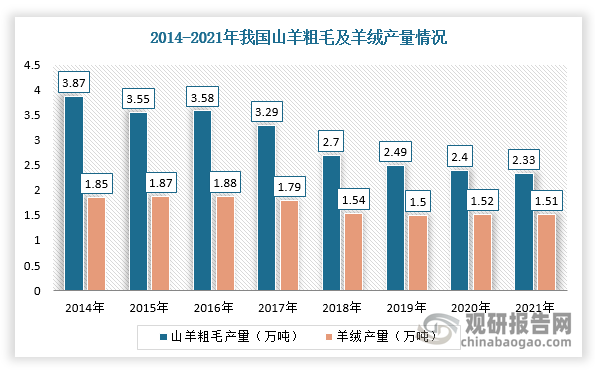

毛纺织品的主要原材料是羊毛。2014-2021年,随着我国肉羊养殖规模的不断扩大,我国羊存栏量不断增加,羊毛供给相对稳定。根据数据显示,截至2021年,我国羊年底只数为3.20亿头,同比增长4.2%;中国绵羊毛产量为35.62万吨,同比增长6.77%;细羊毛产量为9.82万吨,同比下降7.44%;半细羊毛产量为12.83万吨,同比增长9.85%;山羊粗毛产量为2.33万吨,同比下降2.92%;羊绒产量为1.51万吨,同比下降0.66%。

数据来源:国家统计局

数据来源:国家统计局

数据来源:国家统计局

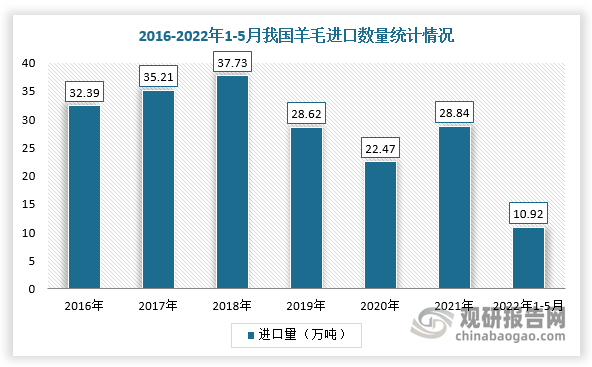

但是,我国对羊毛需求量大,目前国内的羊毛供给已不能满足加工的需求,所以导致羊毛进口规模不断扩大,进口依赖度较高,使得毛纺织品行业供给端偏紧。根据数据显示,截至2022年1-5月我国羊毛进口量为10.92万吨,同比下降13.66%。

数据来源:国家统计局

(2)毛纺织行业重新洗牌,加速中小产能出清

根据观研报告网发布的《中国毛纺织品行业发展深度分析与未来前景调研报告(2022-2029年)》显示,在生产企业方面,我国毛纺织品行业是传统制造业,大型生产厂商数量不多,主要以中小型生产厂商为主。近两年,由于羊毛高度依赖进口、中美贸易战及疫情等因素影响,我国毛纺织品行业市场表现低迷,利润空间不断压缩,许多小企业难以抵御风险,纷纷退出市场。我国毛纺织行业重新洗牌,加速中小产能出清。

我国毛纺织品行业相关企业及简介

企业名称

成立时间

地址

主营业务

江苏鹿港科技

1993

江苏省张家港

公司专注于SERENATA、ARMONIA、REGAL精纺纱、半精纺纱、粗纺纱、花式纱等各类针织纱线、高档精纺呢绒面料以及LANIFICIOLAMALPENGA职业装和PALLADIO高端商务服装的生产。公司主要拥有意大利产前纺、德国产手指锭紧密纺细络联、意大利PAFA产新型花捻机、法国PB33LC复精梳、多尼尔织机、意大利洗缩联合机等国际设备,为高质量产品生产奠定了坚实基础。

江苏阳光

1986

江苏省江阴市

阳光集团是国家重点企业集团和国家重点扶持的行业排头兵,涉足毛纺、服装、生物医药、医疗器械、生态农林、房地产、金属制品等产业,年产高档服装350万套、高档精纺呢绒3500万米。2006年,阳光呢绒被评为“中国世界名牌”,2007年,国际标准化组织/纺织品技术委员会(ISO/TC38)国际秘书处落户阳光,成为国内首家承担ISO/TC38国际秘书处工作的企业。

新澳股份

1995

浙江省嘉兴市桐乡市

公司所从事的主要业务为毛精纺纱线的研发、生产和销售,按业务流程和经营体系构建了以新澳股份为主体,各主要子公司专业化分工生产、独立销售的市场化经营模式

2、需求端:户外运动兴起,毛纺织品行业市场整体稳健增长

毛纺织品可应用于瑜伽、滑雪、骑行、徒步等户外运动领域,应用场景丰富,而且随着越来越多品牌也开始推出毛纺织品类运动产品,未来市场空间广阔。

2022年,北京冬奥会的举办,极大地促进我国冰雪运动行业快速发展。根据数据显示,我国滑雪爱好者的数量及人均滑雪次数明显增加,人均滑雪次数由2019年的1.60次上升为2020年的1.91次,滑雪人数从2014年的1030万人次提升至2021年的2154万人次。同时,未来五年我国冬季运动装备市场收入规模不断提升,2026年有望达835亿元,毛纺织品市场空间广阔。

数据来源:观研天下整理

数据来源:观研天下整理

因此,随着户外运动的兴起,以及人们消费习惯逐渐转向自然的生态回归和升级产品,毛纺织品行业市场需求整体稳健增长。根据数据显示,2020年,我国毛纺织品行业规模为66.1亿元,2016-2020年的CAGR为5.93%,预计2022年有望达到76.1亿元,2020-2022年的CAGR为7.30%。

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。