智慧养老设备是紧密结合信息技术,具备显著智能化、网络化特征和健康养老服务功能的新型智能终端产品,主要包括智能可穿戴、智能用品和智能家居三大类别。其中在智能可穿戴方面,智能手环、智能手表是行业里的主流产品,其中华为小米加速布局这一行业;智能用品中,以智能药盒、智能轮椅等为主;智能家居方面,主要以智能监控、紧急按钮等“安全”装置为主。

一、行业发展现状

根据观研报告网发布的《中国智慧养老设备制造行业发展深度分析与投资前景研究报告(2022-2029年)》显示,近年来,随着智慧养老服务产业开始进入行业爆发期,我国智能养老设备行业也随之加速发展。根据数据显示,2019年我国智能养老设备行业的规模从2015年的176亿元增长到了达到429亿元,复合增长率达到了25%。而按照智慧养老行业的发展速度,估计2020年我国智能养老设备行业的规模约在536亿元左右,2021年这一规模在670亿元左右,而到2026年则将有望突破1760亿元。

以可穿戴设备为例:

可穿戴设备是指直接穿在身上或整合到用户的衣服或配件的一种便携式设备,可以通过软件支持以及数据交互、云端交互来实现强大的功能。

近年来我国可穿戴设备出货量一直保持增长趋势。数据显示,2020年我国我国可穿戴市场出货量为1.07亿台,同比增长8.08%。2021年我国可穿戴市场出货量近1.4亿台,同比增长25.4%。

数据来源:IDC,观研天下整理

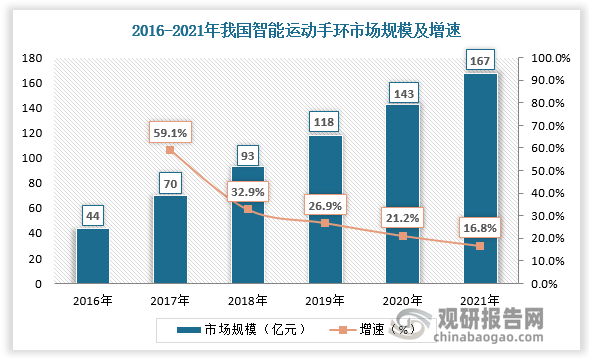

其中智能手环、智能手表是行业里的主流产品。目前近年来随着我国人口老龄化程度加深和人们健康管理的意识提高,智能手环、智能手表迎来发展。以智能手环为例,2021年我国智能运动手环市场规模达167亿元,较2016年的44亿元增长123亿元。

数据来源:观研天下数据中心整理

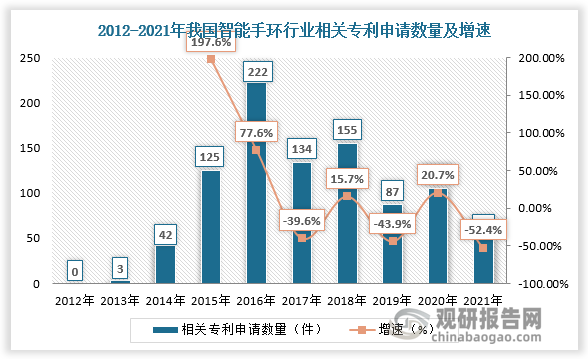

而智能运动手环的快速发展也离不开技术的支撑,2014年以来我国智能手环行业相关专利申请数量迅速增加,2016年我国智能手环行业相关专利申请数量达222件,较上年同比增长77.6%。2017年以来我国智能手环行业相关专利申请数量进入平稳期,2021年为50件,其中元征科技申请量最多,为28件。

数据来源:观研天下数据中心整理

服务方面:

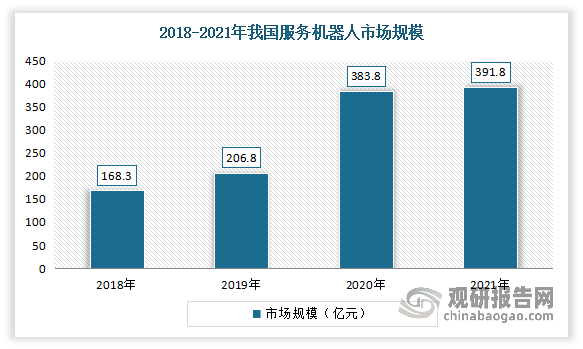

服务机器人可应用在清洁、零售、物流、医疗、教育、安防等众多行业和场景,实现商用清洁、物流配送、引导接待、陪伴教学、安防巡检等多样化、复合型功能。服务机器人的出现,一定程度上满足了大众在社会及生活中各个领域的需求,补齐危险领域安全短板,促进劳动密集型产业转型。近年来,随着视觉引导机器人、陪伴服务机器人等新兴场景和产品的快速发展,我国服务机器人产业发展迅猛,市场快速增长。尤其是,2020年,受新冠肺炎疫情影响,我国服务机器人市场需求迎来爆发式增长,市场规模达到283.8亿元,同比增长37.4%。2021年我国服务机器人市场规模达到了391.8亿元。

数据来源:观研天下整理

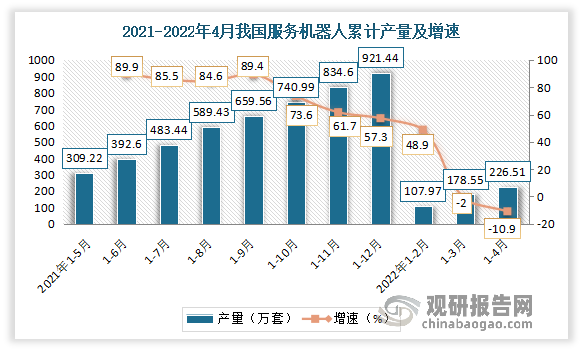

产量方面:进入2022年,我国服务机器人产量呈现下滑态势。数据显示,2022年1-4月全国服务机器人产量为226.51万套,同比下降20.3%。

数据来源:国家统计局,观研天下整理

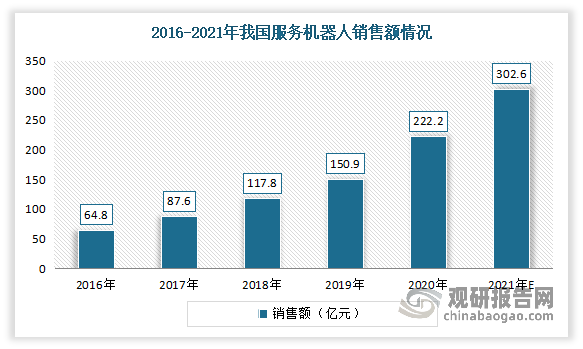

需求方面:近年来我国服务机器人智能化、个性化水平快速提升,使其需求领域不断扩展,销售额不断增长。尤其是疫情带动服务机器人需求增长,激发众多新兴场景。疫情期间,面对面服务大量减少,智能接待、无人配送、无人零售等需求增加,为接待机器人、递送机器人、新零售机器人、测温机器人、消毒机器人等服务机器人带来新的发展机遇。

数据显示,2020年我国服务机器人销售额达222.2亿元,较2019年增加了71.30亿元,同比增长47.25%。预计着人口老龄化趋势加快,以及医疗、教育需求的持续旺盛,我国服务机器人存在庞大市场潜力和发展空间。估计2021年我国服务机器人销售额将达到302.6亿元。

数据来源:IFR,中国电子学会,观研天下整理

二、行业上下游情况

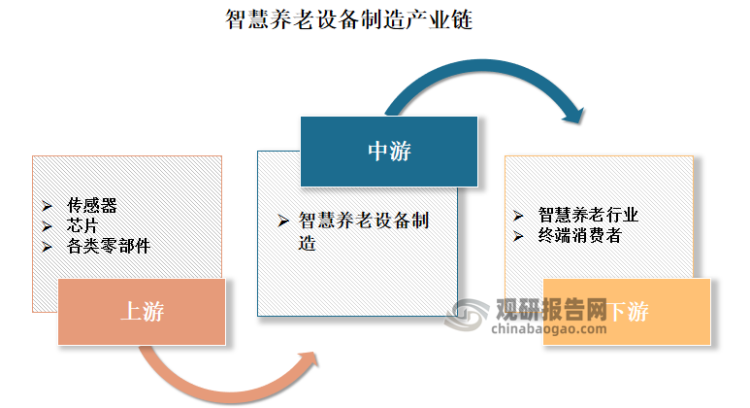

智慧养老设备制造行业上游为各类零部件,包括传感器、芯片等;下游为应用市场智慧养老行业以及终端消费者。

资料来源:观研天下整理

1、上游产业

(1)传感器

传感器是连接物理世界和数字世界的桥梁,指能感受规定的被测量并按照一定规律转换成可用信号的器件或装置,是我国“强基工程”的核心关键部件之一,是实现工业转型升级、提高产品质量和可靠性的重要组成部分。

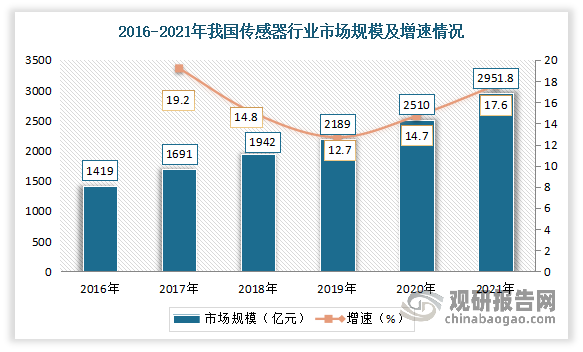

受益于政策利好,以及随着互联网与物联网的高速发展,传感器在新兴的智能家居、可穿戴设备、智能移动终端等领域的应用突飞猛进,大幅扩展了应用空间。我国传感器市场规模不断增长。而预计随着社会的不断进步,传感器这一产业在互联网力量的赋能之下日益受到重视,日后再叠加相关扶持政策的出台,传感器行业市场可期。据资料显示,2021年我国传感器行业市场规模达2951.8亿元,同比增长17.6%。

资料来源:观研天下整理

(2)芯片

芯片是半导体元件产品的统称,又成为集成电路,在电子学中是一种将电路(主要包括半导体设备,也包括被动组件等)小型化的方式,并时常制造在半导体晶圆表面上。

近年来受益于集成电路产业加速向中国大陆转移,集成电路进口替代也将加快步伐。根据国家统计局的数据, 2021 年我国集成电路总生产量从 2011 年的 761.80 亿块增长至的 3,594.30 亿块,年复合增长率为 16.78%;2022年1-2月我国集成电路产量达573.3亿块。而作为对照,2021年国内集成电路进口金额从 2011 年的 1,701.99 亿美元增长4,325.54 亿美元,年复合增长率为 4.42%。可见近年来我国集成电路生产速度快于集成电路进口增长速度,表明我国集成电路行业国产替代速度加快,集成电路生产量不断提高,已部分实现国产替代。

数据来源:国家统计局,观研天下整理

2、下游产业

(1)智慧养老市场

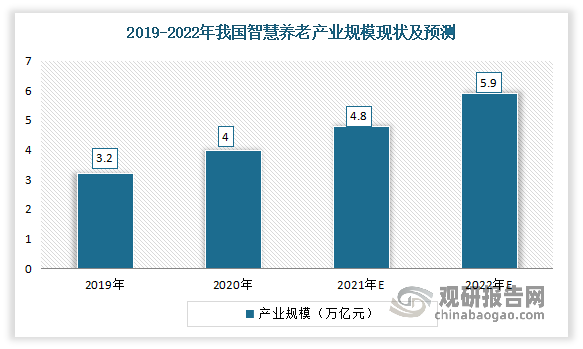

我国智能养老设备行业的发展离不开智慧养老服务产业的发展。近年来我国智慧健康养老产业规模持续快速增长。数据显示,2020年我国智慧健康养老产业规模近4万亿元,近三年复合增长率超过18%。预计到2022年我国智慧养老产业规模将突破5万亿元。

数据来源:智慧健康养老产业发展大会,观研天下整理

(2)最终消费者

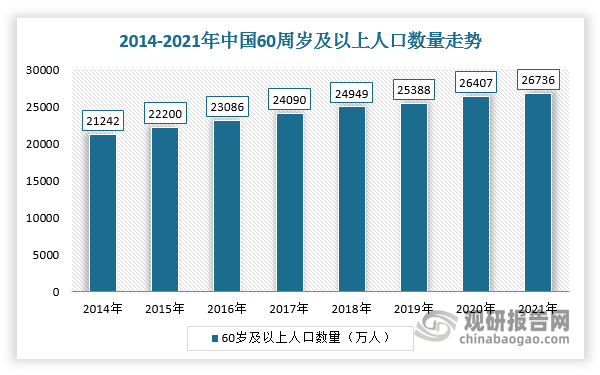

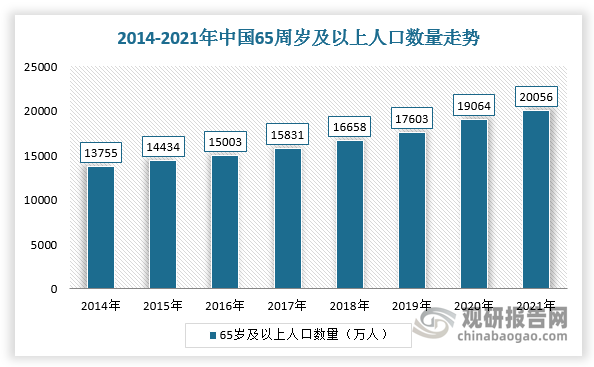

我国老年人口规模庞大,自2000年迈入老龄化社会之后,人口老龄化程度持续加深。而随着我国人口老龄化的进一步加剧,将逐渐迈入深度老龄社会,对于智慧养老产业的需求量不断上升,从而也推动了智慧养老设备制造行业需求的增长。根据《第七次全国人口普查公报》,2021年,全国60周岁及以上老年人口26736万人;全国65周岁及以上老年人口20056万人,较2020年增加992万人,占14.2%,远超联合国老龄化社会的标准,对此国家“十四五”规划和2035年远景目标纲要已将“实施积极应对人口老龄化”上升为国家战略。

数据来源:国家统计局,观研天下整理

数据来源:国家统计局,观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。