一、行业基本概述

航空锻件主要是指应用到航空产业中的锻件,是金属被施加压力,通过塑性变形塑造要求的形状或合适的压缩力的物件,其性能直接影响飞机运行可靠性以及使用寿命,对锻件产品的原材料选择、锻造精度、质量稳定性等要求严格,行业进入的资质、技术、资金以及客户壁垒高,属于高端制造业。

相比普通锻件,航空锻件件具有原材料选择严格、新材料应用比例高、技术工艺难度大、产品精度与质量要求高、以及较强不可替代性等特点,其较多产品是飞机的关键零部件,例如发动机部件高温合金涡轮盘、钛合金压气机盘,主结构部件飞机大梁,主要载荷部件主起落架等。

锻件在航空生产中占有重要地位,其中部分产品完全不可替代,产品技术含量高、附加值高。据统计每架飞机平均约有2500个锻件,其中包括飞机骨架零件,如翼桀、起落架、翼肋机身隔框、接头、支架;在发动机上锻件有涡轮盘、叶片等。飞机锻件多用高强度耐磨、耐蚀的铝合金、钛合金、镍基合金等贵重材料制造。

二、行业供给情况

锻件是指通过对金属坯料进行锻造变形而得到的工件或毛,具有可伸展的长度、可收缩的横截面;可收缩的长度、可伸展的横截面;可改变的长度、可改变的横截面,主要有自由锻造/手锻、热模锻/精密锻造、顶锻、滚锻和模锻等种类。

根据观研报告网发布的《中国航空锻件行业现状深度研究与发展前景分析报告(2022-2029年)》显示,近年来我国锻件总产量整体呈现增长态势,到目前我国已是全球最大的锻件生产国。数据显示,2021年我国锻件总产量为1398.2万吨,同比增长3.6%。其中模锻件产量为934万吨,同比增长5.5%。

数据来源:中国锻压协会行业,观研天下整理

数据来源:中国锻压协会行业,观研天下整理

而虽然我国是全球最大的锻件生产国,但我国锻件行业大而不强,绝大多数企业以普通锻件生产为主,市场竞争日益激烈,而具有航空锻件生产能力的企业数量更是少。具体来看,目前在我国航空锻件行业中,西南铝业、东北轻合金是铝合金锻件主要供应商,其中西南铝业铝合金锻件已进入波音公司供应链。在我国国产飞机C919、ARJ21所用铝合金锻件中,国产化率正在不断提升,利好西南铝业、东北轻合金两大企业发展。另外除西南铝业、东北轻合金外,我国航空锻件生产企业还有安大锻造、宏远锻造、航宇科技、派克新材等,生产的产品包括铝合金锻件、高温合金锻件、钛合金锻件、镁合金锻件等难变形金属材料锻件。

航空锻件国产化率正在不断提升。我国大型自由锻件从料到制造,掌握大锻件关键技术。材料方面,大型锻件需要大 型钢锭,近几年国内采用“钢坯构筑技术”制造大型锻件毛坯取得进展。在锻造技术方面,我国研究并掌握了大型锻件细化晶粒、大型锻件性能热处理等技术,对于大型奥氏 体不锈钢主管道锻造研究成果已成功推广应用到“三代”华龙一号主管道制造,形成稳 定、批量制造能力。到目前我国航空锻件企业不仅成为国内军、民用飞机和 发动机锻件的研发、生产、供应者,并且有能力开拓海外市场。目前我国拥有自主大型模锻液压机制造能力的代表设备是三角防务的400MN大型模锻液压机,在航空锻件用铝合金、合金钢、钛合金、高温合金等金属材料已全部立足国内生产。

三、行业需求情况

航空锻件主要用于制造飞机中承受交变载荷和集中载荷的关键零部件。包括于制造飞机机身结构、发动机转动件和起落架等主要承力件,以及发动机机架、门框架、机身承力框梁、机翼框梁、接头等零件。其中机身承力框梁、机翼框梁、接头等零件主要是以模锻方式生产的模锻件,材料以钛合金、铝合金、结构钢为主。目前由锻件制成的零件质量约占飞机机体结构总质量的 20% ~ 35%,占发动机结构总质量的 30% ~ 45%,是决定飞机和发动机性能、可靠性、寿命以及经济性的重要因素之一。

由于航空锻件主要应用在飞机上。因此受益于飞机数量的不断增加,我国航空锻件市场需求也较为旺盛。

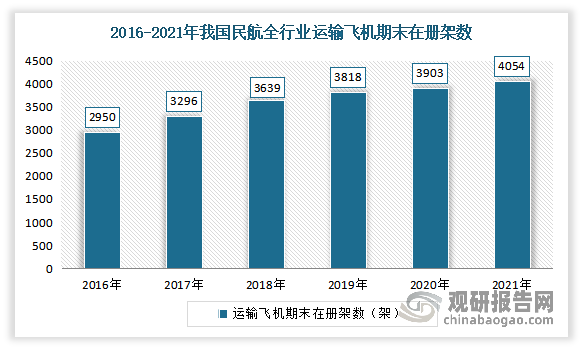

近年来我国国民航飞机保有量总体保持增长走势。数据显示,截至2021年底,我国民航全行业运输飞机期末在册架数4054架,比上年底增加151架。

数据来源:国家民航局,观研天下整理

其中民航客机占据主要市场。数据显示,2020年我国民航客机数量为3717架,同比增长2%。2021年我国民航客机数量为3856架,同比增长3.74%,占运输总机队的95.1%。

数据来源:国家民航局,观研天下整理

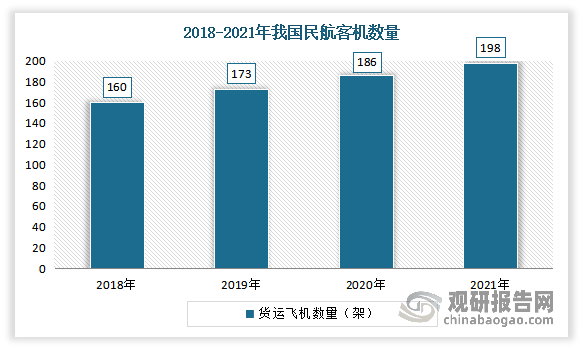

2020年我国民航货运飞机达186架,同比增长7.5%。2021年我国民航客机数量为198架,同比增长6.45%,占运输总机队的4.9%。

数据来源:国家民航局,观研天下整理

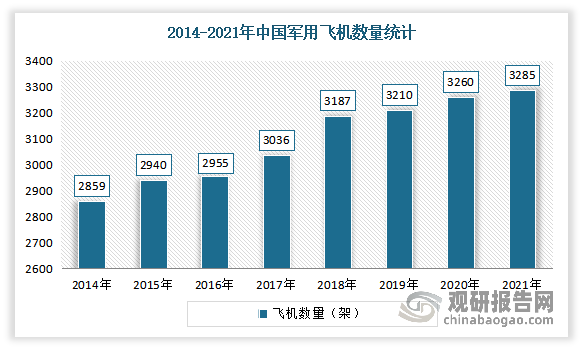

军机保有量稳定上升。数据显示,截至2021年,我国共有3285架军用飞机,较2020年增加25架。当前我国军机从总体数量和结构上都与 军事强国美国、俄罗斯存在一定差距,未来增长空间较大。

数据来源:《world air forces 2022》,观研天下整理

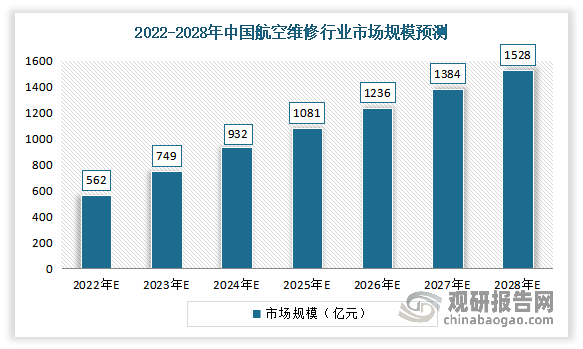

与此同时,航空维修市场也带来较大的市场需求。据了解,航空维修是指对飞机及其上的技术装备进行的维护和修理,确保飞机的安全,航空维修是飞机使用的前提和必要条件,也是航空业的重要组成部分。而作为飞机重要的零部件,航空锻件既是飞机维修的一部分,也是航空机务工作的重要组成部分。

虽然进入2020年以来,受疫情影响,我国航空维修迅速萎缩,规模下降至532亿元,2021年仍呈现出明显的下降态势。但随着国内航空维修技术的发展,客户要求的提高,国内航空维修企业将不断拓展维修服务项目的范围,并向高精尖服务项目发展,市场规模将回升,并且呈现较快增长,从而也将在一定程度上带动航空发动机的增长。预计2022年中国航空维修行业市场规模562亿元,2028年市场规模有望达到1528亿元。

数据来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。